Português

Português English

English Español

Español

O banco central dos EUA (o Federal Reverse – Fed), continua a aumentar a taxa de juros. Em março deste ano, aumentou a taxa básica de juros em 0.25%, o primeiro aumento desde 2018. No início de maio, realizou um aumento de 0.5%. Foi um aumento de 0.4% para 0.9%, o maior em 22 anos (desde 2000, o Fed só havia feito aumentos de 0.25%). Em junho, fez um aumento de 0.75%, o maior desde 1994, deixando a taxa em 1.65%. Já no final de julho, realizou um 2º aumento de 0.75%. E na última quarta-feira, fez um 3º aumento de 0.75%. A taxa está a 3.15%.

A taxa anual de inflação ao consumidor dos EUA (o Consumer Price Index – CPI) diminuiu em julho e em agosto, atingindo 8.3%. Porém, como já mencionei em outros artigos, este é o CPI oficial, que sofreu alterações na sua metodologia na década de 1990 (veja como aqui). Segundo o Shadow Government Statistics, se calculado com a metodologia da década de 1980, o CPI também diminuiu nos últimos meses, mas ainda está acima de 15%.

Esta diminuição do CPI deve-se, em parte, ao uso do governo americano do petróleo das reservas do Strategic Petroleum Reserve e ao facto de que os agregados monetários do dólar americano pararam de aumentar. Como o Fed não está mais a comprar títulos de dívida federais e títulos hipotecários (as Mortgage Backed Securities – MBS’s), a base monetária (M0) não está a aumentar e até passou por uma pequena contração desde abril (e o balanço do Fed segue o mesmo padrão, conforme a figura 1). Já os agregados M1 (moeda em circulação e depósitos à ordem) e M2 (M1 + depósitos a prazo), que incluem o dinheiro que circula na economia e que realmente influenciam os preços ao consumidor, também pararam de aumentar nos últimos meses, passando por um ligeira contração desde março após um aumento significativo em 2020 em 2021.

Figura 1 – Balanço do Fed e M0 (2019-2022)

M0 (Vermelho); Balanço do Fed (Verde).

Fonte: St. Louis Fed – Elaboração Própria.

Este último aumento de dos juros (de 0.75%) elevou o IORB (Interest Rate on Reserve Balances), que é a principal taxa que o Fed utiliza para influenciar o FFR (Federal Funds Rate, a taxa básica de juros dos EUA), de 2.4% para 3.15%. Em julho de 2021, o IORB substituiu o IOER (Interest Rate on Excess Reserves, a taxa de juros que os bancos recebiam do Fed sobre as reservas em excesso que mantinham junto ao Fed e que era a principal taxa que o Fed utilizava, desde 2008, para influenciar o FFR) e o IORR (Interest Rate on Required Reserves, a taxa de juros sobre as reservas compulsórias, ou seja, que os bancos devem manter junto ao Fed). Para saber os detalhes sobre como o Fed passou a influenciar o FFR através do IOER a partir de 2008, leia aqui, nas páginas 29 a 35 e leia estes artigos (parte 1 e parte 2).

Veja na figura seguinte como o FFR fica quase no mesmo patamar do IOER (e, agora, quase no mesmo patamar do IORB):

Figura 2 – FFR, IOER e IORB (2019-2022)

FFR (Vermelho); IOER (Verde); IORB (Laranja).

Fonte: St. Louis Fed – Elaboração Própria.

Jerome Powell (presidente do Fed) afirmou em março que, se necessário (para conter o aumento da taxa de inflação), o FOMC iria realizar aumentos de juros maiores do que 0.25% em futuras reuniões. E, até agora, foi isto o que ocorreu.

Como vimos na figura 1, até o final de julho, o balanço do Fed mal diminuiu (os ativos do Fed tiveram uma diminuição de menos de 1%). E, entre o pico atingido em 13 de abril até 21 de setembro, o balanço do Fed teve uma diminuição de “apenas” US$ 148.7 mil milhões. Porém, o Fed afirmou que continuará a reduzir seus ativos, conforme anunciado em maio. Também afirmou que está determinado a levar o CPI ao alvo de 2%, sinalizando mais aumentos contínuos (de 0.75%) da taxa de juros.

O patamar mais alto que o FFR atingiu no último ciclo de alta de juros (2015-2018) foi 2.4%. Em dezembro de 2018 (quando o FFR estava em 2.4%) houve uma queda significativa dos índices de ações americanos e em setembro de 2019 houve uma crise no mercado das operações compromissadas e o Fed passou a injetar liquidez neste mercado (na prática, fazendo Quantitative Easing, aumentando seu balanço). O FFR atingiu este patamar novamente em julho e ultrapassou agora em setembro, estando em 3.15%. Isto significa que o Fed pode seguir a aumentar o FFR sem graves consequências para a economia real e/ou para o mercado financeiro? Pouco provável. No último ciclo de alta de juros, o Fed também realizou uma diminuição mais significativa de seu balanço, o que limitou ainda mais até que ponto o Fed poderia aumentar os juros (já que a venda dos ativos que estavam em posse do Fed faziam com que seus preços baixassem e os juros aumentassem). O Fed começou a diminuir seu balanço no final de 2017 (e voltou a expandi-lo em setembro de 2019). Quanto ao FFR, o Fed começou a aumentá-lo em dezembro de 2015 (mas voltou a diminuí-lo no primeiro semestre de 2019).

É importante mencionar que os juros em termos reais ainda estão negativos. Mesmo se considerarmos o CPI oficial de 8.3%, a taxa de juros real é de -5.15%. Além disto, outro fator importante para a diminuição do CPI é a oferta monetária. O governo federal continua a realizar enormes gastos. Até agora, no ano fiscal de 2022 (de 1º de outubro de 2021 a 30 de setembro de 2022), o total de gastos do governo foi de US$ 5.35 trilhões. O governo ainda está gastar dinheiro com “estímulos” relacionados ao COVID, o congresso aprovou mais um projeto de gastos e ainda devemos ver o impacto do perdão das dívidas estudantis (já que o governo terá de se endividar mais para financiar tal medida). E não esqueçamos que um IORB mais alto significa que o Fed tem de pagar mais juros sobre as reservas bancárias, o que significa lucros menores para o Fed, o que significa que menos desses lucros serão entregues ao governo, o que significa que o governo terá um défice orçamentário maior se não aumentar impostos ou não cortar gastos.

Tudo isto significa mais endividamento, ou seja, mais títulos de dívida emitidos que eventualmente podem ser comprados pelo Fed (já que possivelmente não haverá demanda suficiente para estes títulos no patamar atual do FFR, pois as despesas que o governo federal possui com juros estão a aumentar). Mesmo em um cenário em que o banco central não aumenta a taxa básica de juros, o aumento do endividamento do governo tende a aumentar as despesas com juros. Mas isto é agravado em um cenário em que o banco central está a aumentar a taxa básica de juros. Se o governo continuar neste caminho, o Fed terá de decidir se continuará a aumentar o FFR (o que aumentará as despesas que o governo tem com juros) e a contrair seu balanço (o que significa que o Fed não só não estará a comprar os títulos de dívida do governo, mas, também, estará a aumentar a oferta dos mesmos no mercado, sendo mais um fator para diminuir seus preços e aumentar seus juros) ou se desistirá deste plano e voltará a diminuir o FFR e a aumentar seu balanço para impedir que o governo não consiga financiar estes gastos. Historicamente, a segunda opção é a escolhida pelo Fed. Veremos se o atual cenário de um CPI mais alto será o suficiente para que o Fed quebre esta tradição.

E já se questiona (aqui e aqui) se o Fed continuará a aumentar os juros ou se irá voltar a baixá-los (inclusive a possibilidade de voltar a aumentar seu balanço).

O PIB americano teve uma contração de 1.6% no 1º trimestre desde ano e de 0.6% no 2º trimestre, o que configura uma recessão (é convencional em economia classificar dois trimestres seguidos de contração do PIB como uma recessão), apesar de apesar de os membros do atual governo estarem a tentar mudar este consenso para negar que a economia deve estar em recessão. E o Atlanta Fed diminuiu sua projeção de crescimento do PIB no 3º trimestre para 0.3% (ainda é positivo, mas é comum o Atlanta Fed diminuir suas projeções conforme novos dados são apurados). Sim, é verdade que, se considerarmos uma definição mais “oficial” de recessão (neste caso, do National Bureal of Economic Research – NBER), os EUA não estavam em recessão no final do 2º trimestre. O NBER, além de considerar o tempo de contração económica que deve haver para ser considerado uma recessão (mais do que alguns meses), também leva em consideração a difusão (a contração deve estar espalhada ao longo dos setores economia) e a profundidade (o grau da contração). E, desde dezembro de 2021, todas as variáveis usadas pelo NBER para a sua determinação de recessão tiveram alteração positiva.

Porém, é inegável que a economia está a contrair (ou, no mínimo, está com um crescimento pífio) e que o atual governo está a tentar convencer o público de que não há recessão. Sim, o argumento que eles usam é válido, mas, é provável que, se eles fossem a oposição hoje, estariam a falar que a economia está em recessão (e os republicanos, se estivessem no poder agora, provavelmente fariam o mesmo que o democratas estão a fazer).

O mercado imobiliário está a contrair (apesar de o Fed ainda não ter diminuído suas posses de Mortgage Backed Securities; o Fed diminuiu apenas suas posses de títulos de dívida pública federal e até aumentou um pouco suas posses de MBS’s – ver figura 3), conforme os juros das hipotecas aumentam.

Figura 3 – Ativos no Balanço do Fed (2020-2022)

Total de ativos (Roxo); Mortgage Backed Securities (Vermelho); Títulos de Dívida Pública Federal (Verde); Títulos de Dívida de Agências Federais* (Laranja).

*Títulos emitidos por empresas patrocinadas pelo governo federal (Government-Sponsored Enterprises – GSE’s), como Fannie Mae e Freddie Mac. Não é possível ver a linha no gráfico pois se trata de um valor de “apenas” US$ 2.3 mil milhões.

Fonte: St. Louis Fed – Elaboração Própria.

A taxa de inflação está a superar o aumento dos salários.

Algumas curvas de juros estão invertidas. Ou seja, as diferenças entre os juros de títulos de maior maturidade e de títulos de menor maturidade estão negativas (normalmente devem ser positivas, pois títulos de maior maturidade devem pagar mais juros pois são mais arriscados do que os de menor maturidade). Historicamente, inversão de curva de juros é um indicador antecedente de recessão (que costuma ocorrer entre 6 e 24 meses após a inversão). Isto ocorre porque, se os investidores de títulos de dívida esperam que haja uma recessão, antecipam que o banco central irá diminuir a taxa básica de juros. Esta expectativa faz com que os juros de longo prazo (de títulos de maior maturidade, como de 10 e 30 anos) diminuam relação aos de menor maturidade, invertendo a curva de juros. Claro, este não é um indicador preciso e não garante que haverá recessão. Porém, é sempre um fator importante a ser observado.

Figura 4 – Curvas de Juros de Títulos de Dívida Pública Federal dos EUA

30 Anos-10Anos (Azul); 10 Anos-5 Anos (Laranja); 10 Anos-2 Anos (Verde); 10 Anos-1 Ano (Amarelo).

Fonte: Trading View – Elaboração Própria.

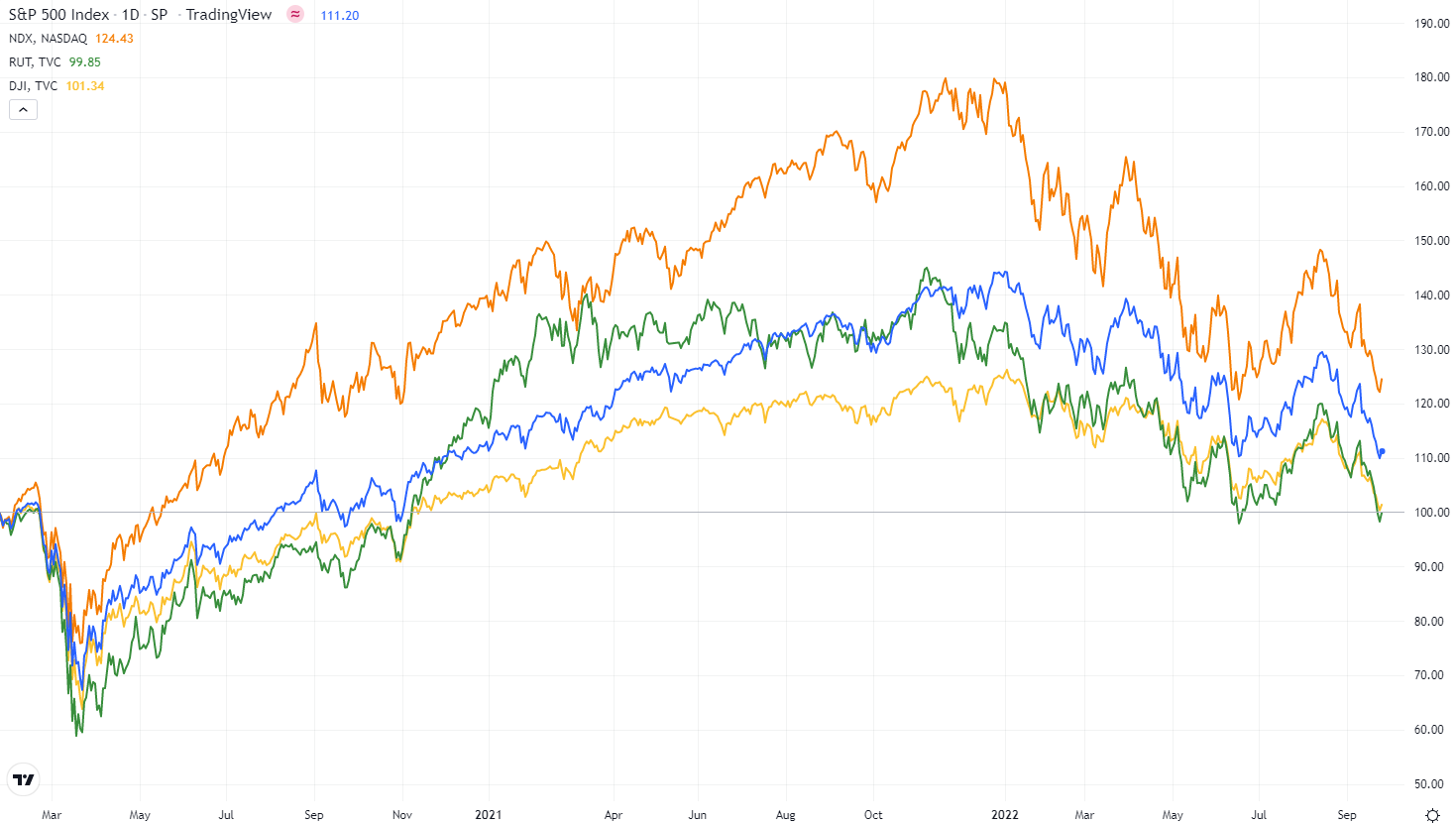

E os índices Americanos de ações continuam sua tendência de queda observada desde o início deste ano:

Figura 5 – Índices Americanos de Ações

S&P 500 (Azul); Nasdaq (Laranja); RUSSEL2000 (Verde); Dow Jones (Amarelo).

Fonte: Trading View – Elaboração Própria.

Todos estes são fatores que demonstram, no mínimo, uma fraqueza da economia americana.

Por fim, o aumento dos juros pelo Fed é um fator adicional para a desvalorização do euro em relação ao dólar americano. O euro sofreu mais uma queda em relação à moeda americana após o anúncio deste último aumento de juros pelo Fed na semana passada, permanecendo abaixo de 1 dólar americano desde então.

André Marques