Português

Português English

English Español

Español

Em março deste ano, o FOMC (Federal OpenMarket Committee, o comité de política monetária do banco central dos EUA, oFederal Reserve – Fed) aumentou a taxa básica de juros em 25 pontos-base(0.25%), o primeiro aumento desde 2018. No início de maio, fez um aumento de 50pontos-base (0.5%). Foi um aumento de 0.4% para 0.9%, o maior em 22 anos (desde 2000, o Fed sóhavia feito aumentos de 0.25%). E agora, na reunião de junho, o FOMC fez umaumento de 75 pontos-base (0.75%), o maior desde 1994. A taxa básica de juros está agora em 1.65%.

Em dezembro de 2021 e em janeiro de 2022, o FOMC havia sinalizado este aumento de juros em março, a aceleração dotapering (processo de redução gradual do ritmo de compras mensais de ativos porparte do banco central até o ponto de encerrar o programa de compras de ativos,o que significaria que o Fed iria parar de aumentar o seu balanço) – afirmandoque terminaria em março (ou seja, a partir de abril, o Fed não mais aumentariaseu balanço) e até mesmo uma contração do balanço do Fed (ou seja, vender osativos que estão em sua posse, diminuindo seu balanço e a base monetária – M0,processo chamado Quantitative Tightening – QT), que é o inverso do QuantitativeEasing – QE, expansão do balanço do banco central e do M0 através das comprasde ativos).

Em dezembro de 2021 e janeiro de 2022, o Fednão realizou o tapering. Nestes meses, seu balanço sofreu aumentos de US$ 107mil milhões e US$ 103 mil milhões, respetivamente. Apenas em fevereiro e março de 2022, o Fed realmente realizouo tapering. Nestes meses, seu balanço sofreu aumentos de “apenas” US$ 31.5 milmilhões e US$ 32.7 mil milhões, respetivamente. E, desde o fim de março, seubalanço está relativamente constante.

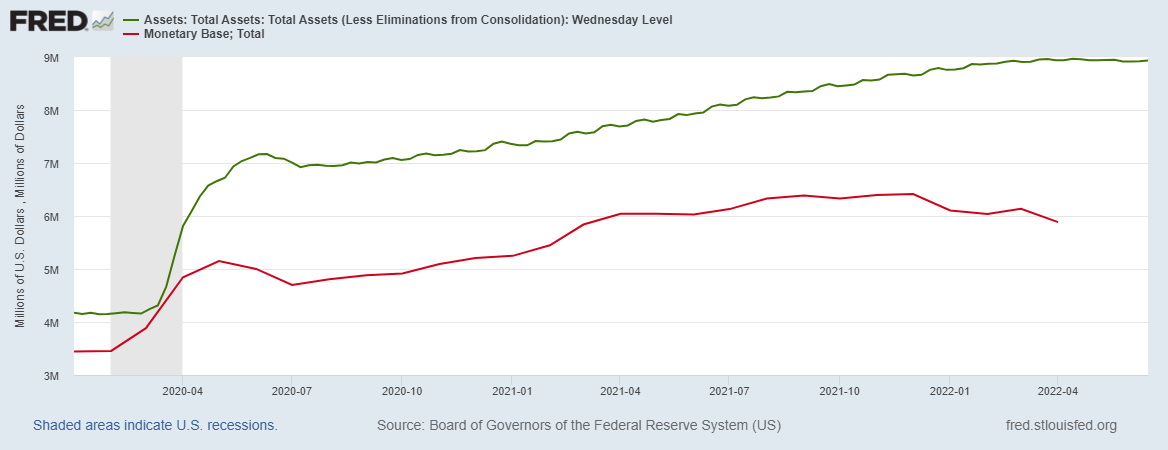

Antes do anúncio do tapering em novembro, oFed estava a comprar cerca de US$ 120 mil milhões em ativos por mês (US$ 80 milmilhões em títulos de dívida federais e US$ 40 mil milhões em títuloslastreados em hipotecas, as Mortgage Backed Securities – MBS’s). Ou seja, obalanço do Fed vinha a sofrer aumentos de cerca de US$ 120 mil milhões todos osmeses (o que significa que o M0 aumentava a um ritmo semelhante):

Figura 1 – Balanço do Fed e M0 (2020-2022)

M0 (Linha Vermelha); Balanço do Fed (LinhaVerde).

Fonte: St. Louis Fed – Elaboração Própria.

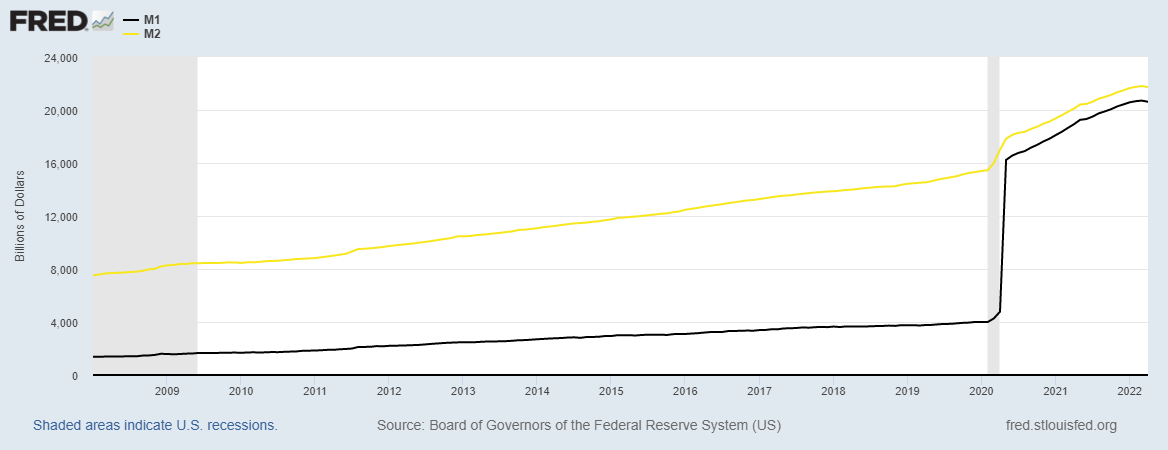

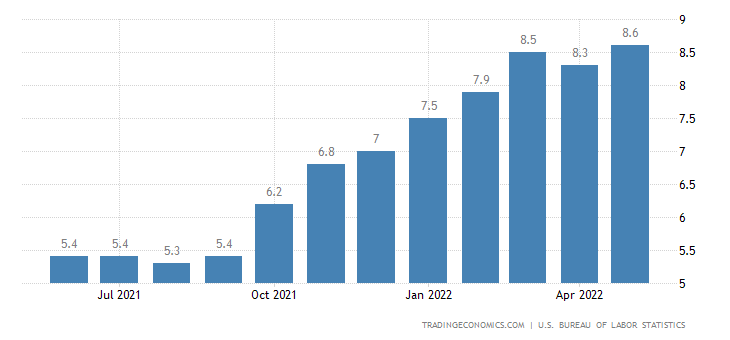

E, como o Fed comprou muitos títulos de dívidafederais recém-emitidos (para cobrir boa parte do défice orçamentário federal), o dinheiro criadopelo Fed foi gasto pelo governo e entrou diretamente na economia, aumentando osagregados M1 e M2 (M1: moeda em circulação e depósitos à ordem; M2: M1 +depósitos a prazo), como é possível ver na figura 2. E, desta forma, a taxaanual de inflação ao consumidor (o CPI – Consumer Price Index) disparou apartir de 2021, atingindo 8.6% em maio de 2022 (figura 3). Este é o CPI oficiale o governo alterou a sua metodologia de cálculo na década de 1990 (veja como aqui). De acordo com o Shadow Government Statistics, secalculado com a metodologia de 1980, o CPI está acima de 16%.

Figura 2 – M1 e M2 (2008-2022)

M1 (Linha Preta); M2 (Linha Amarela).

Fonte: St. Louis Fed – Elaboração Própria.

Figura 3 – CPI (Junho 2021 – Maio 2022)

Fonte: Trading Economics – Elaboração Própria.

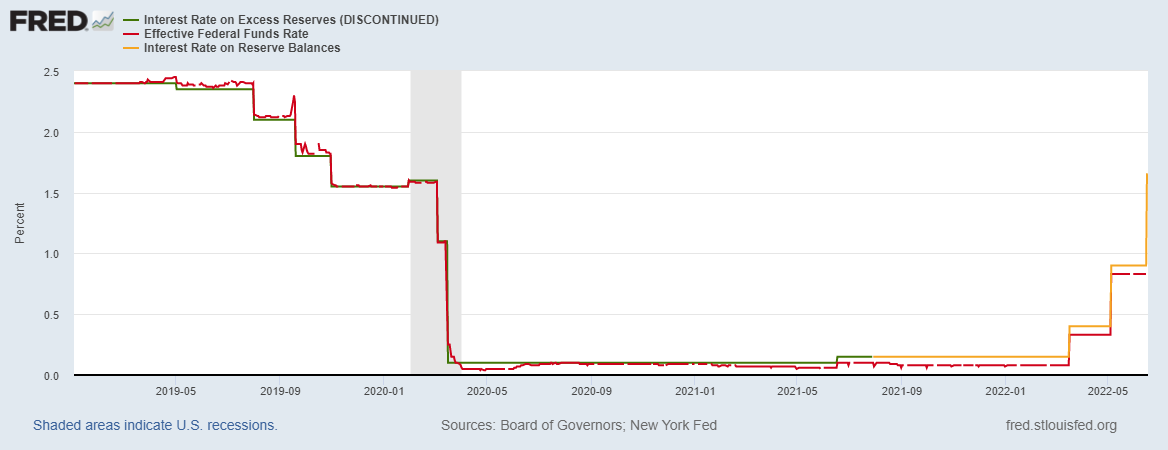

Como mencionado acima, o Fed os juros em 0.75%.O IORB (Interest Rate on Reserve Balances), que é a principal taxa que o Fedutiliza para influenciar o FFR (Federal Funds Rate, a taxa básica de juros dosEUA), aumentou de 0.9% para 1.65%. Em julho de 2021, o IORB substituiu o IOER(Interest Rate on Excess Reserves, a taxa de juros que os bancos recebiam doFed sobre as reservas em excesso que mantinham junto ao Fed e que era aprincipal taxa que o Fed utilizava, desde 2008, para influenciar o FFR) e oIORR (Interest Rate on Required Reserves, a taxa de juros sobre as reservascompulsórias que os bancos devem manter junto ao Fed). Para saber os detalhessobre como o Fed passou a influenciar o FFR através do IOER a partir de 2008,leia aqui, nas páginas 29 a 35 e leia estes artigos (parte 1 e parte 2).

Veja na figura seguinte como o FFR fica quaseno mesmo patamar que o IOER (e, agora, o IORB):

Figura 4 – FFR, IOER e IORB (2019-2022)

FFR (Linha Vermelha); IOER (Linha Verde); IORB(Linha Laranja).

Fonte: St. Louis Fed – Elaboração Própria.

Jerome Powell (presidente do Fed) afirmou emmarço que, se necessário (para conter oaumento da taxa de inflação), o FOMC iria realizar aumentos de juros maiores doque 0.25% em futuras reuniões. E, até agora, foi isto o que ocorreu. Mas, comomencionei aqui, o Fed não deve chegar muito longe no aumento de juros sem provocar umaturbulência no mercado financeiro (ou até um bear market, um mercado de baixa)ou uma recessão económica.

E, nesta reunião de junho,FOMC afirmou que seguirá com o plano(anunciado na reunião de maio) de diminuir o balanço do Fed em junho, vendendoaté US$ 30 mil milhões em títulos de dívida do governo federal e até US$ 17.5 milmilhões em MBS’s em junho, julho e agosto.

O patamar mais alto que o FFR atingiu noúltimo ciclo de alta de juros (2015-2018) foi 2.4%. Em dezembro de 2018 houveuma queda significativa nos índices de bolsa americanos e em setembro de 2019houve uma crise no mercado das operações compromissadas e o Fed passou ainjetar liquidez neste mercado (na prática, fazendo Quantitative Easing,aumentando seu balanço). O Fed havia começado a diminuir seu balanço no final de 2017 (mas já emsetembro de 2019 voltou a aumentá-lo) e começou a aumentar a taxa de juros emdezembro de 2015 (mas voltou a diminuí-la no primeiro semestre de 2019).

Ou seja, o Fed já não conseguiu diminuir seubalanço e aumentar os juros anteriormente. Desta forma, novamente, o maisprovável é que a economia não suportaria um aumento de juros. O Fed parou desubir os juros para evitar uma queda significativa dos mercados no final de2018, quando a taxa de juros havia atingido apenas 2.4%. Naquela época, adívida federal dos EUA estava em “apenas” US$ 22 bilhões (oequivalente a € 22 trilhões para português do Brasil e inglês dos EUA); hoje, já ultrapassouos US$ 30 bilhões. Eas dívidas dos estados, dos municípios, de empresas e de consumidores, tambémestão maiores. Portanto, é possível que o patamar máximo que a taxa básica dejuros pode atingir sem que haja complicações no mercado financeiro e naeconomia real já seja menor do que 2.4%. O Fed possui um espaço ainda menorpara aumentar os juros neste momento (e é cada vez menor confirme as dívidasaumentam).

O Fed ainda nem começou a contrair seu balançoe o FFR está em apenas 1.65%. Mesmo assim, o PIB dos EUA teve uma contração de1.4% no 1º trimestre deste ano (porém, isto ainda não pode serconsiderado uma recessão, pois para tal é necessário uma contração económica depelo menos dois trimestres seguidos). E a projeção do Atlanta Fed para ocrescimento do PIB no 2º trimestre é de 0%. O mercado imobiliário está a contrair, conforme os juros das hipotecas aumentam. E a taxa de inflação está a superaro aumento dos salários.

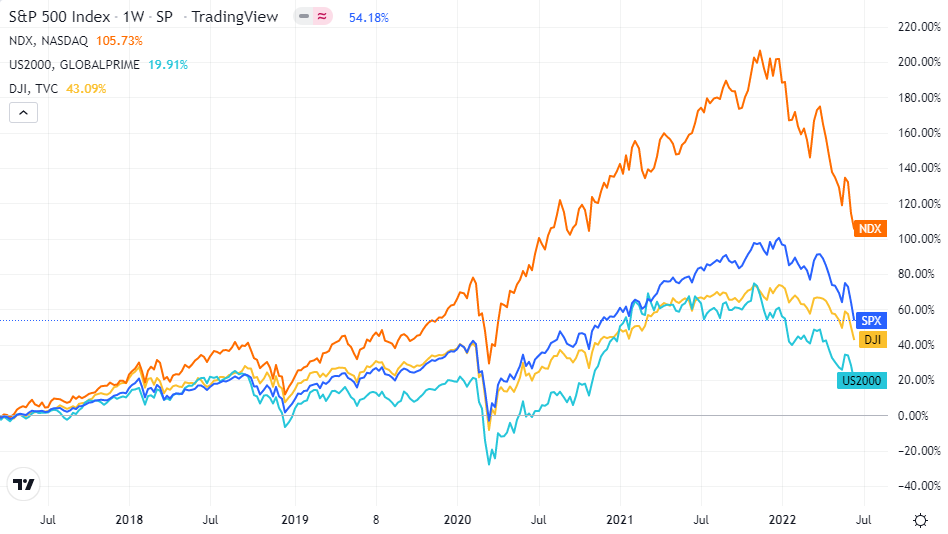

Os juros do título de dívida de 10 anos dogoverno dos EUA têm aumentando nos últimos meses, atingindo 3.19%. Os juros destetítulo são referência para juros de longo prazo para as empresas. Se os jurosde longo prazo aumentam, o valor presente de suas receitas futuras diminui esuas ações tendem a cair. E é justamente o que tem acontecido:

Figura 5 – Índices das Ações dos EUA

S&P 500 (Azul); Nasdaq (Laranja); RUSSEL2000 (Verde); Dow Jones (Amarelo).

Fonte: Trading View – Elaboração Própria.

Na verdade, as ações no mundo inteiro ficaramno vermelho na última semana, jáque a maioria dos principais bancos centrais também estão a aumentar os jurosou a sinalizar que aumentarão em breve (como o BCE, que deve aumentar em julho).

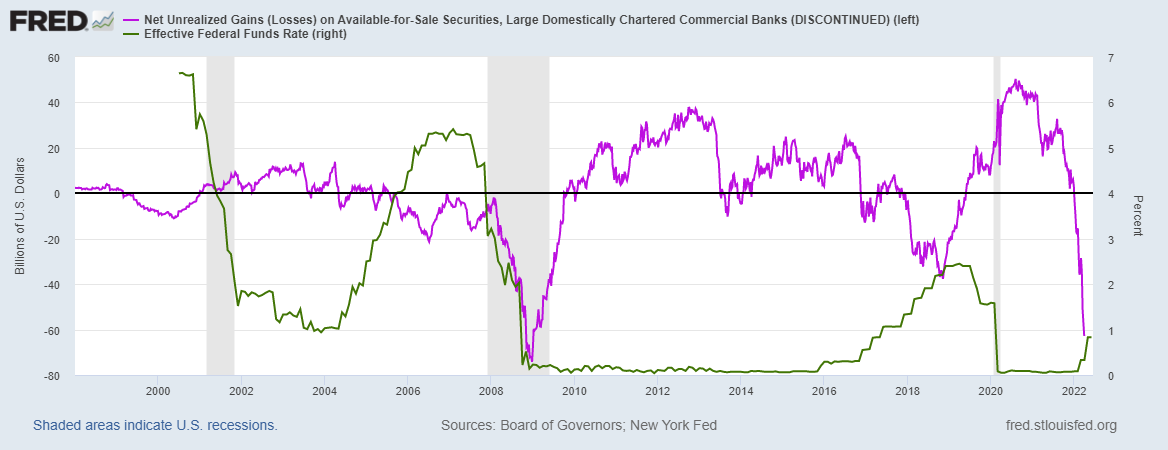

Além disto, os bancos comerciais voltaram aregistar perdas não realizadas em janeiro de 2022. Um aumento/diminuição do valor dos ativos que o banco possui em seu balançorepresenta um ganho/perda não realizada (que ocorreria caso os ativos fossemvendidos). Uma das medidas que o Fed costuma tomar para converter as perdas nãorealizadas em ganhos não realizados é diminuir o FFR.

Veja na figura 6 que quando o Fed aumentava oFFR (linha verde, eixo da direita) os bancos passavam a ter perdas nãorealizadas (linha roxa, eixo da esquerda, abaixo de 0), e, para impedir isto, oFed passava a diminuir o FFR. Veja também que as recessões económicas(representadas pelas barras cinzas) ocorriam depois ocorrerem perdas nãorealizadas. Isto, por si só, não significa que haverá, com certeza, umarecessão agora (devido a estas perdas não realizadas), já que há outros fatoresa serem considerados. Porém, isto mostra a fragilidade do sistema, considerandoque o Fed nem sequer havia começado o tapering, nem aumentado os juros emjaneiro, e, mesmo assim, os bancos já estavam a registar perdas não realizadas.

Figura 6 – Ganhos/Perdas Não Realizadas dosBancos e FFR (1998-2022)

Ganhos/Perdas Não Realizadas dos Bancos (LinhaRoxa, Eixo da Esquerda); FFR (Linha Verde, Eixo da Direita).

Fonte: St. Louis Fed – Elaboração Própria.

Infelizmente, o Fed descontinuou o dado de ganhos/perdasnão realizadas dos bancos e é difícil encontrar dados atualizados. Mas,observando a tendência, é de se imaginar que agora as perdas não realizadasestejam maiores, visto que o aumento de juros diminui o valor dos ativos dosbancos.

Como já afirmei, o Fed não tem muito espaçopara aumentar os juros ou reduzir seu balanço significativamente sem havercomplicações no mercado financeiro e/ou na economia real. Mesmo que comece acontrair seu balanço e continue a aumentar os juros, não deve chegar mais longedo que nos últimos ciclos de aumento de juros (2015-2018) e redução do balanço(2017-2019).

André Marques