Português

Português English

English Español

Español

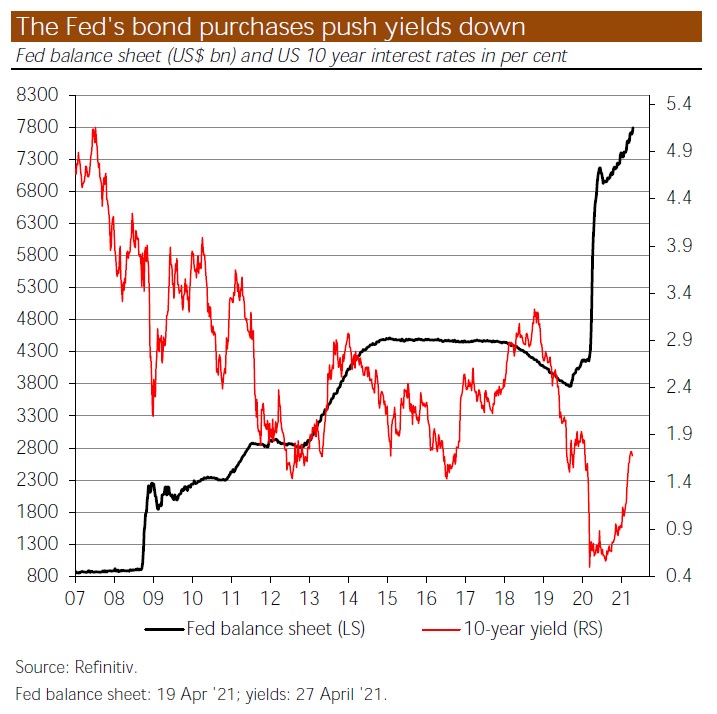

O Banco do Japão [BoJ] tem seguido umapolítica monetária de “yield curve control” (YCC) [controlo da curva de juros]desde 2016, com a qual mantém as taxas de juros dos títulos de dívida japonesesde curto e longo prazo em torno de 0%. Para fazer isto, o BoJ compra grandesquantidades de títulos do governo. O Banco Central da Austrália tem procedidode maneira muito semelhante desde março de 2020. Ele mantém a taxa de juros detrês anos em 0.1% por meio da compra de títulos. O Banco Central Europeu (BCE)parece estar cada vez mais a amadurecer a ideia de não só controlar as taxas dejuros de curto prazo, mas também as de longo prazo, ou impor um teto sobre asmesmas.

A ideia de controlar as taxas de juros nãoé nova. Já era praticada nos Estados Unidos da América: de abril de 1942 amarço de 1951, o banco central dos Estados Unidos fixou as taxas de juros decurto prazo em três oitavos de 1% e as taxas de juros de longo prazo em 2.5%. Omotivo: os americanos financiaram seus gastos na II Guerra Mundial principalmentea emitir novas dívidas, que foram compradas em grande parte pelo banco centraldos Estados Unidos e, portanto, monetizada; para manter os custos definanciamento baixos, as taxas de juros foram limitadas. Quando o TreasuryAccordencerrou o controlo da taxa dejuros, o poder de compra do dólar foi reduzido em quase 40%.

Podemos concluir com essa experiência queas políticas de controlo da taxa de juros devem necessariamente levar a umaalta inflação? Por um lado, a resposta é não. Por razões lógicas, nenhumaregularidade pode ser derivada de qualquer evento histórico: a experiência sópode mostrar que algo foi de uma forma ou de outra, mas não que o que era vistocomo inevitável não poderia ter acontecido de outra forma. Por outro lado, nãohá como dizer que a política de controlo de taxas de juros é inofensiva. Naverdade, tem potencial para levar a uma alta inflação. Uma simples reflexãoreforça esta noção.

Se um banco central define um teto para astaxas de juros, isto equivale a definir um preço mínimo para os títulos. Se opreço mínimo anunciado estiver acima da taxa de compensação do mercado – e istoé esperado, caso contrário, um preço mínimo não seria exigido – há um excessode oferta no mercado de títulos: a oferta de dívida aumenta enquanto a demandapor títulos cai . Para evitar que os preços dos títulos caiam (e os jurossubam), o banco central precisa comprar o excesso de oferta. Ele paga ascompras com dinheiro recém-criado, o que aumenta a quantidade de dinheiro.

O fator decisivo para o efeito monetárioresultante é de quem o banco central compra os títulos. Se eles vierem dasparticipações dos bancos comerciais, ocorre “apenas” uma expansão da basemonetária: a quantidade de títulos nos balanços dos bancos diminui e, em troca,suas reservas em excesso aumentam. Se, por outro lado, os títulos que o bancocentral compra são vendidos por instituições não bancárias (como seguradoras,fundos de pensão ou investidores privados), a oferta de base monetária no setorbancário aumenta e a oferta de moeda dos bancos comerciais – M1, M2, M3, etc. -também aumenta. O mesmo efeito ocorre quando o banco central compra a dívidanacional recém-emitida, ou seja, quando financia o orçamento públicodiretamente, iniciando a máquina de impressão de dinheiro virtual [Nota do editor: ver mais detalhes aqui].

No entanto, o anúncio e a imposição de umpreço mínimo para os títulos podem desencadear uma dinâmica difícil de parar deacelerar. Quanto mais alto o preço mínimo dos títulos estiver acima de seupreço de equilíbrio de mercado, maior será o volume de dívida a ser comprado oumonetizado pelo banco central. E quanto maior for a expansão resultante daoferta de moeda, mais o preço de compensação do mercado cairá: se a oferta demoeda aumentar drasticamente, o valor de mercado dos títulos diminuirá, pois osinvestidores exigirão um retorno mais alto. Por sua vez, isto aumenta o excessode oferta no mercado de títulos, o qual o banco central precisa comprar paramanter o preço mínimo. Esta dinâmica sinistra é exacerbada quando osempréstimos incorridos pelo governo ameaçam sair de controle.

E isto é muito provável no âmbito de umapolítica monetária de controlo de taxas de juros: se os governos conseguiremobter empréstimos a taxas de juros baixas, eles aproveitarão a oportunidade.Eles não apenas substituirão a dívida vencida por uma nova dívida com taxa dejuros mais baixa, mas, o que é mais importante, também aumentarão a novadívida. A fome de financiamento do estado é enorme; isto é visto não apenaspela experiência, mas também é evidente na atual conjuntura económica epolítica: a saída da crise do corona está na expansão da dívida nacional, napolítica de défice keynesiana, que deveria [teoricamente] levar a maiscrescimento e emprego. Além disto, os estados também querem apostar em novasdívidas para financiar “políticas verdes” ou uma “grande transformação” daseconomias nacionais.

Este últimoaspeto é altamente significativo, pois os proponentes de uma política decontrole de taxa de juros muitas vezes acreditam que, com o anúncio de um preçomínimo para os títulos (ou seja, um teto de taxa de juros), os mercados decapitais saberão onde estão: os investidores entenderão que não é lucrativoapostar em um aumento da taxa de juros, isto é, apostar contra o banco central.Como resultado, os preços dos títulos permanecem no nível desejado pelapolítica monetária sem que o banco central tenha de comprar títulos em grandeescala e aumentar a quantidade de dinheiro. Infelizmente, esta mesma avaliaçãonão funcionou no Japão. De 2016 ao final de 2020, os ativos totais do [BoJ]aumentaram de 75% do PIB para 130% no final de 2020 – porque o Banco do Japãoteve de monetizar os altos défices nacionais e também partes da dívida nacionaljá pendente para manter as taxas de juros baixas.

A política decontrolo de juros é, em última análise, uma admissão de “domínio fiscal”. Ouseja, a situação financeira do estado determina a ação da política monetária.Isto não só é ruim para o poder de compra do dinheiro, mas também podefacilmente levar a uma inflação muito alta. Afinal, é o aqui e agora que contanos negócios políticos do dia-a-dia. As consequências futuras das decisõespolíticas geralmente recebem pouca consideração. Além disto, o incentivopolítico para continuar a expandir a oferta de moeda, uma vez que as medidastenham sido iniciadas, é muito grande. Inicialmente, tem efeitos positivos: aeconomia é sustentada, a situação do desemprego é reduzida e as falências debancos e empresas são evitadas.

Mas, mais cedo oumais tarde, os efeitos negativos da expansão da oferta monetária – o aumentodos preços dos ativos e/ou de bens de consumo – vêm à tona: o poder de comprado dinheiro está a diminuir, poucos estão em melhor situação às custas demuitos, a desigualdade entre ricos e pobres aumenta, os conflitos dedistribuição pioram, a amargura na sociedade cresce desenfreada e a produção eo emprego sofrem. Com uma política de controlo de taxas de juros, existe umperigo particularmente grande de que os bancos centrais façam uma políticamonetária cada vez mais inflacionária, até porque taxas de jurosartificialmente reduzidas podem alimentar as políticas de défice dos governos,contribuindo para que o Estado se torne todo-poderoso, e destruir o pouco queresta do sistema económico de livre mercado.

Em sua obra-prima Socialism: An Economic and Sociological Analysis (atradução de 1951 de seu alemão Gemeinwirtschaft: Untersuchungen über denSozialismus publicado em 1922), Ludwig von Mises (1881-1973) escreveu comclareza as seguintes palavras, que parecem ser de extrema relevância em umperíodo em que os bancos centrais vendem as vantagens da política de controloda curva de juros para o público em geral, abrindo caminho para uma inflaçãomais alta:

“A política destruidorade intervencionismo e socialismo mergulhou o mundo em grande miséria. Ospolíticos estão desamparados diante da crise que criaram. Eles não podemrecomendar nenhuma saída, exceto mais inflação ou, como a chamam agora,reflação. A vida económica deve ser “acelerada novamente” por novoscréditos bancários (isto é, por crédito de “circulação” adicional) conformea demanda dos moderados, ou pela emissão de papel-moeda novo do governo, que éo programa mais radical.

Mas o aumento daquantidade de dinheiro e de meios fiduciários não enriquecerá o mundo nemconstruirá o que a política de intervencionismo destruiu. A expansão do créditoleva a um boom no início, é verdade, mas mais cedo ou mais tarde este boom estáfadado a quebrar e causar uma nova depressão. Somente alívio aparente etemporário pode ser obtido por meio de truques bancários e monetários. No longoprazo, eles devem levar a nação a uma catástrofe mais profunda. Pois o dano quetais métodos infligem ao bem-estar nacional é tanto mais pesado quanto maistempo as pessoas conseguem se enganar com a ilusão de prosperidade que acriação contínua de crédito evoca.” [1]

[1] Ludwig von Mises,Socialism: An Economic and Sociological Analysis (New Haven, CT: YaleUniversity Press, 1951), p. 497.

Artigooriginalmente publicado no Mises Institute.

Tradução e ediçãode André Marques.

Autor: Dr.Thorsten Polleit é Economista Chefe da Degussa e Professor Honorário daUniversidade de Bayreuth. Ele também atua como consultor de investimentos.

Nota: As opiniõesexpressas neste artigo não necessariamente vão totalmente de acordo com as daElementum Portugal e do tradutor/editor deste artigo.