Português

Português English

English Español

Español

Em 1º de junho, o Bank of Canada (o BancoCentral do Canadá) aumentou sua taxa básica de juros (conhecida como overnighttarget rate) de 1% para 1.5%. Este foi o segundo aumento de 50 pontos-base(0.5%) desde abril e é o terceiro aumento da taxa desde março deste ano. A taxaalvo do Canadá permaneceu estável em 0.25% por 23 meses após o corte da taxa-alvoem março de 2020.

Como nos Estados Unidos e na Europa [Nota doEditor: veja aqui e aqui], a taxa de inflação de preços no Canadá está na máxima de várias décadas, e a pressão políticasobre o banco central para ser visto como “fazendo algo sobre ainflação” está a aumentar.

O banco está a seguir o mesmo manual doFederal Reserve (o banco central dos EUA) quando se trata de permitir que ataxa-alvo suba em resposta à inflação de preços. A posição oficial do banco éque ele poderia recorrer a aumentos de juros muito agressivos no futuro paraatingir a meta de inflação de preços de 2%.

Como nos Estados Unidos, é importante que osbanqueiros centrais pareçam agressivos, mesmo que seus movimentos reais sejamextremamente brandos.

– Os Bancos Centrais do Mundo Ainda EstãoComprometidos Com a Inflação Monetária

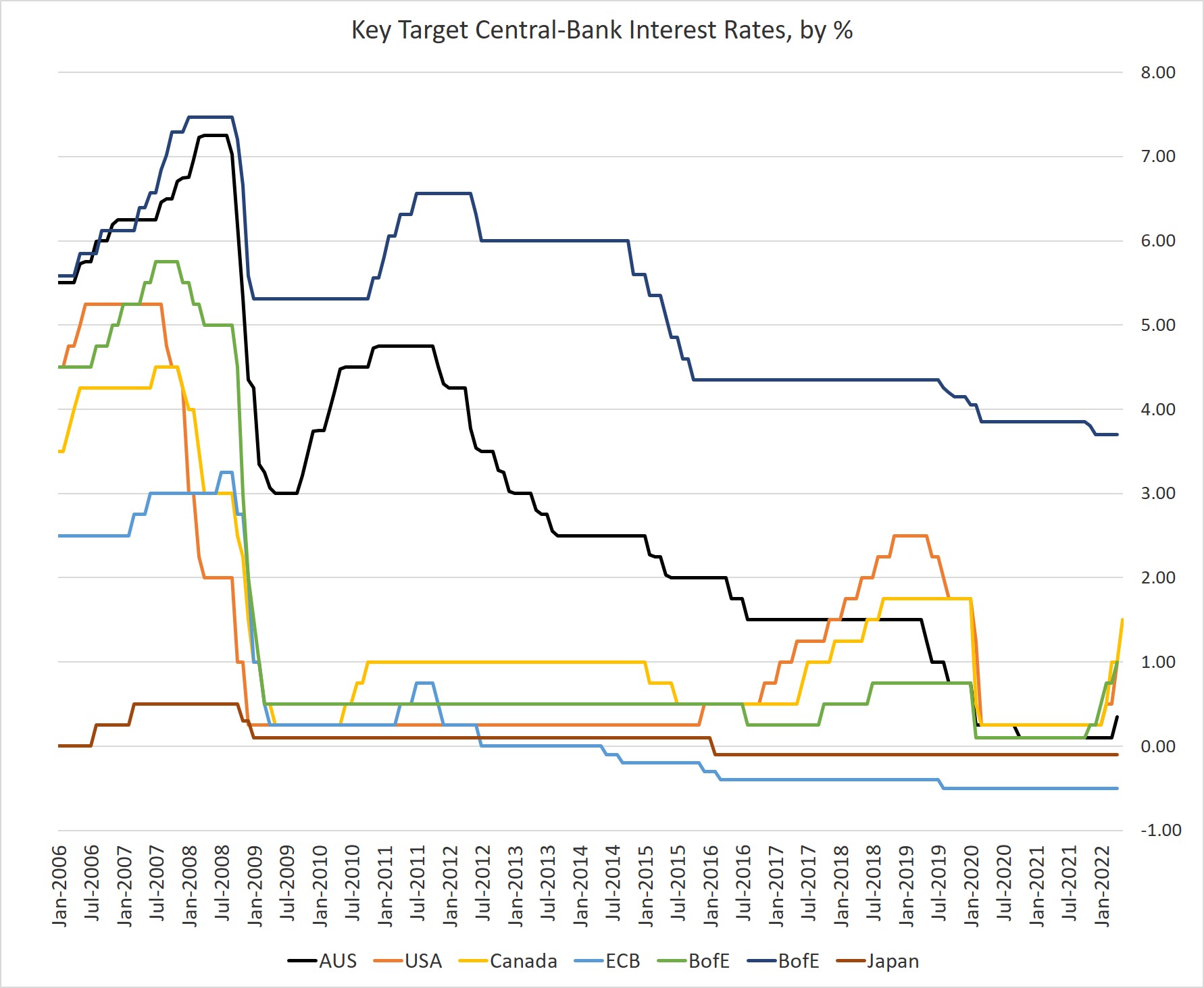

Apesar da falta de qualquer ação real, noentanto, os banqueiros centrais do Canadá são comparativamente hawkish [Nota doeditor: ‘hawkish’ é uma expressão vinda da palavra ‘hawk’ (gavião) e é usada nomercado financeiro para se referir a uma política monetária restritiva (ouseja, de aumentos de juros e/ou de contração do balanço) por parte do bancocentral] quando olhamos para os principais bancos centrais do mundo. Com umataxa ainda muito baixa de 1.5%, o banco central do Canadá estabeleceu uma taxamais alta do que os bancos centrais dos EUA, Reino Unido, zona euro e Japão. Defacto, no caso do Banco Central Europeu (BCE) e do Banco Central do Japão (BoJ),o aumento da inflação de preços ainda não levou a um aumento da taxa alvo para umpatamar acima de zero:

Federal Reserve: 1%

BCE: -0.5%

Banco Central da Inglaterra: 1%

BoJ: -0.1%

Além disto, o BCE e o BOJ mantiveram suastaxas abaixo de 0% por muitos anos. A taxa do Japão é negativa desde 2016; a dazona euro, desde 2014.

Figura 1 – Alvo das Taxas Básicas de Juro dosPrincipais Bancos Centrais

Austrália (Preto); EUA (Laranja); Canadá(Amarelo); Zona Euro (Azul Claro); Inglaterra (Verde); China (Azul Escuro);Japão (Marrom).

O Banco da Inglaterra recentemente aumentousua taxa alvo para 1%, que é a taxa mais alta desde 2009.

Nos EUA, o Federal Reserve aumentou a taxa alvopara 1%, a taxa mais alta desde março de 2020.

No entanto, está claro que nenhum destesbancos centrais está preparado para afastar-se das políticas dos últimos dozeanos, durante os quais a política de taxas de juros ultra baixas e oquantitative easing [Nota do editor: quantitative easing é o processo atravésdo qual o banco central compra ativos financeiros através do aumento da basemonetária, aumentado seu balanço] se tornaram políticas perenes.

O Federal Reserve falou duramente sobre ainflação de preços, mas até agora só se atreveu a aumentar a taxa alvo para 1%,enquanto a inflação de preços está perto de uma alta de quarenta anos [Nota doeditor: como mencionado aqui, se calculada com a metodologia utilizada em 1980, a taxa de inflação depreços dos EUA está acima de 16% (enquanto a taxa oficial foi de 8.5% em março);portanto, a taxa de inflação de preços atual é a maior da história do dólaramericano].

O Banco da Inglaterra aparentemente sofre domesmo problema, como Andrew Sentence do The Times apontou nesta semana:

“Há um sério descompasso entre a inflação e onível das taxas de juros na Grã-Bretanha. A taxa de inflação de preços aoconsumidor medida pelo CPI (Consumer Price Index) é agora de 9% – 4.5 vezes ataxa alvo oficial de 2%. O Banco da Inglaterra está a prever que o CPI atingiráníveis de dois dígitos até o final do ano…. A medida mais antiga – o Índice dePreços no Retalho (Retail Prices Index – RPI), que ainda é amplamente utilizado – já mostra uma taxa de inflação de doisdígitos (acima de 11%). No entanto, a taxa de juros oficial do banco centralfoi aumentada para apenas 1%, um aumento de apenas 0.9% em relação à taxa de quase0% durante a pandemia.

Esta incompatibilidade não se limita ao ReinoUnido. Nos EUA, onde a taxa de inflação é atualmente de 8.3%, o alvo da taxa dejuros do Federal Reserve também é de apenas 1%. E na zona euro, onde a taxa de inflaçãoé de 8.1%, não houve nenhum aumento da taxa de juros por parte do Banco CentralEuropeu.”

Em outras palavras, mesmo com estes pequenosaumentos nas taxas de juro que estamos a ver nos EUA e no Reino Unido, oFederal Reserve e o banco Central da Inglaterra não estão tão atrás da curvaquanto o BCE (que no final de maio sugeriu que começou a considerar encerrarsuas políticas de taxas de juro artificialmente baixas). Mas no discurso típicodo banco central, isto significa colocar em prática algumas pequenas mudançasmuitos meses depois. Especificamente, a presidente do BCE, Christine Lagarde, afirmou que “com base nas perspetivasatuais, provavelmente estaremos em posição de sair das taxas de juro negativasaté o final do terceiro trimestre”.

Tradução: “Podemos fazer algo em cincomeses.”

Antecipando a resposta óbvia a esta falta deação, Lagarde também insistiu: “Estamos em uma situação muito diferente dados Estados Unidos e, na verdade, estamos perfeitamente no prazo e não atrás dacurva”.

Enquanto isto, o BoJ não mostra sinais deceder em sua política dovish [Nota do editor: ‘dovish’ é uma expressão vinda dapalavra ‘dove’ (pombo) e é usada no mercado financeiro para se referir a umapolítica monetária expansionista (ou seja, de diminuições artificiais de jurose/ou de expansão do balanço) por parte do banco central. É o contrário daexpressão ‘hawkish’]. Apesar de iene (a moeda do japão) estar no meio de umaqueda histórica em relação ao dólar americano e ao euro, o governador do BoJ,Haruhiko Kuroda, deixou claro que não há mudanças em andamento.

– Um Dólar Forte por Default

Tudo isto é bom para o dólar americano e, comovimos nas últimas semanas, a conversa sobre um “dólar forte” voltou àmedida que outros grandes bancos centrais fazem suas próprias moedasfiduciárias parecerem ainda piores do que o dólar americano. O dólar americano,é claro, está sendo rapidamente desvalorizado – mas não tanto quanto o iene ouo euro.

Infelizmente, isto dá ao Federal Reserve aindamais espaço para respirar quando se trata de sair da política monetáriainflacionária. Além disto, começamos a ouvir reclamações sobre este “dólarforte”, como muitas vezes ouvimos de exportadores, economistas ebanqueiros centrais que pensam que um dólar fraco ajuda a economia.

Talvez o maior perigo aqui seja a adoção deuma versão atualizada do Acordo Plaza do final da década de 1980, destinada aenfraquecer o dólar americano. Se os defensores do dólar fraco vencerem estaluta, estaremos a olhar para uma espiral contínua de declínio do poder decompra do dólar americano, tudo justificado pelo “problema” de umdólar que é muito forte em comparação com outras moedas. Os defensores do dólarfraco já estão a trabalhar nisto.

No curto prazo, no entanto, é muito improvávelque o dólar americano seja o primeiro dominó a cair se o mundo estiver a caminharpara uma crise de dívida soberana ou uma crise cambial. Uma crise poderiarealmente desencadear a fuga para o dólar americano e para longe das moedasconcorrentes. As pessoas comuns, no entanto, continuarão a enfrentar apenasopções ruins: inflação de preços alta e contínua com aumentos salariais apenasmoderados – significando queda dos salários reais – ou uma recessão que reduz ainflação (inflação de preços e inflação monetária), mas aumenta o desemprego.Ou pode haver estagflação, com uma economia em desaceleração e uma forteinflação de preços. Nenhuma das opções prováveis é uma boa notícia.

Artigo originalmente publicado no MisesInstitute.

Tradução e edição de André Marques.

Autor: Ryan McMaken é editor sénior do MisesInstitute. Ele possui bacharelado em Economia e mestrado em Políticas Públicase Relações Internacionais pela University of Colorado. Ele foi um economista dehabitação para o Estado do Colorado. É o autor de Commie Cowboys: The Bourgeoisie and the Nation-State in theWestern Genre.

Nota: As opiniões expressas neste artigo nãonecessariamente vão totalmente de acordo com as da Elementum Portugal e dotradutor/editor deste artigo.