Português

Português English

English Español

Español

Nota do Editor: Este artigo é antigo (publicadoem junho de 2018), mas é uma boa fonte para demonstrar os incentivos perversos causados peloregime monetário da zona euro.

Pela primeira vez após a crise financeira de2008, o governo espanhol em 2017 atingiu (quase) o limite de 3% do PIB para osdéfices públicos, conforme estabelecido pelo Pacto de Estabilidade eCrescimento. O novo governo socialista acredita que é hora de mudar de rumoagora. De acordo com sua visão, após longos anos de austeridade, agora é horade pensar em aumentar os gastos do governo. Com efeito, o antigo governo jáanunciou um aumento das pensões públicas em 1.6%. O aumento das pensões éaltamente problemático porque os fatores demográficos tornam o sistema públicode pensões insustentável a longo prazo. O novo governo quer manter o sistemapúblico de pensões aumentando agressivamente os impostos. Além disto, querdesfazer e mudar partes da reforma do mercado de trabalho de 2012 que permitiuuma queda substancial do desemprego. Pretende aumentar o salário mínimo [Notado editor: veja aqui por que a imposição do salário mínimo gera desemprego].

O mais problemático na narrativa do governo éque não é verdade que o governo tenha sido austero após a crise financeira.Mais significativamente, as finanças do governo não foram estabilizadas.

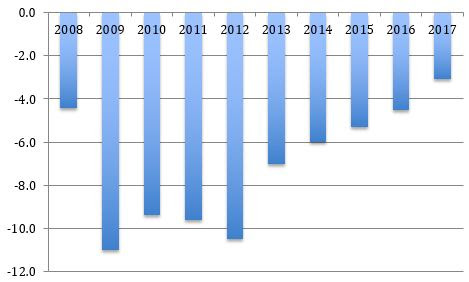

Veja o défice do governo espanhol em % do PIB:

Fonte: Eurostat.

Em primeiro lugar, o Pacto de Estabilidade eCrescimento foi aprimorado e substituído pelo Tratado de Estabilidade Fiscal de2012 (também chamado de Pacto Fiscal Europeu). Antes do Tratado de Estabilidade Fiscal, os governos podiam incorrer emdéfices no teto de 3% em tempos de expansão económica. Quando ocorre umarecessão, um governo pode atribuir o aumento do défice a circunstâncias adversasextraordinárias. De facto, no auge da crise financeira, todos os membros dazona do euro ultrapassaram o limite de défice de 3%. Portanto, a ideia doTratado de Estabilidade Fiscal é que os governos executem um orçamentoequilibrado ao longo do ciclo económico. Os défices podem aumentar para 3% emuma recessão severa, mas estes déficits devem ser compensados por superávitsdurante a expansão económica. Em tempos normais, o orçamento deve serequilibrado. O Tratado de Estabilidade Fiscal considera um orçamento de -0.5%ainda equilibrado (ou de -1% para países com uma relação dívida/PIB abaixo de60%). Além disso, o Tratado de Estabilidade Fiscal implica uma quebra dadívida. Se um país tiver uma relação dívida/PIB superior a 60%, o governo devereduzir o excesso acima de 60% em 5% ao ano. Para a Espanha, isto implicou umaredução da dívida de 1.9% (0.05*39) no ano de 2017, o que não foi alcançadoporque a dívida pública caiu apenas 0.7%.

Como a Espanha é uma das economias que maiscrescem na zona do euro, certamente deveria ter um superávit orçamentário deacordo com a lei. Portanto, manter um défice de 3.1% não é uma grande conquistanem um pretexto para aumentar os gastos do governo. Ao não aderir estritamenteàs regras e usar brechas no Tratado de Estabilidade Fiscal, o Tratado éprejudicado e mostrar-se-á menos adequado para limitar as despesas e défices dogoverno no futuro. Por que outros governos deveriam cumprir se a Espanha nãocumpre estritamente o acordo?

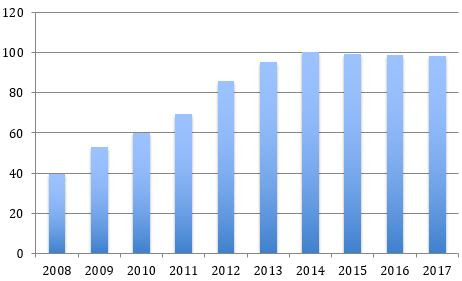

Veja a dívida pública espanhola em percentagemdo PIB:

Fonte: Eurostat.

Em segundo lugar, a Espanha não reduziu seudéfice devido à austeridade do governo. Na verdade, o governo espanhol não foiaustero. Ele aumentou seus gastos no início da crise e cortou substancialmenteapenas em 2013, quando seus credores do Mecanismo de Estabilidade Europeuexigiram isto em troca do resgate de 2012. Desde então, os gastos do governotêm aumentado e hoje ainda estão muito acima dos níveis insustentáveis de2008. E devem aumentar ainda mais.

A Espanha chegou ao limite de 3% devido acircunstâncias extraordinárias e únicas fora de seu controlo. Primeiro, aeconomia vem a crescer de forma robusta já há 4 anos. Nos últimos três anos, ocrescimento real ficou acima de 3%. As receitas do governo aumentaram e asdespesas caíram, porque o desemprego caiu (também devido à nova flexibilidadedo mercado de trabalho da qual o novo governo quer se livrar). O aumento dasvendas, salários e lucros resultou em maiores receitas fiscais.

De forma alarmante, os preços das casas estão asubir novamente, levando a receitas mais altas, que o governo está ansioso paragastar como na última bolha. Além disto, o governo espanhol obteve assistênciado BCE com sua política de taxa de juros a 0% e o programa de compras detítulos de dívida dos governos. Se as taxas de juro voltarem a níveis maisnormais, o governo espanhol terá problemas [Nota do editor: veja mais sobreisto aqui].

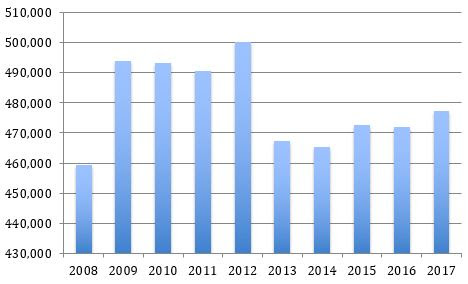

Veja os gastos do governo espanhol em milhõesde euros:

Fonte: Eurostat.

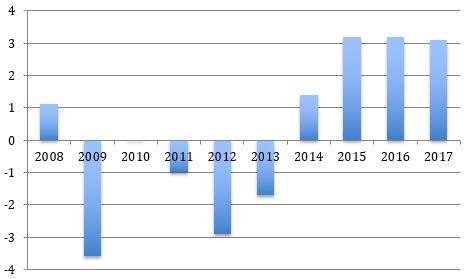

E a taxa de crescimento real da Espanha (em%):

Fonte: Eurostat.

Como ficariam as finanças do governo espanholcom taxas de juros mais normais? Com uma dívida pública de 98.3% do PIB, eassumindo taxas de juros médias dos títulos públicos 3% maiores do que hoje, odéfice orçamentário passaria de 3.1% para 6%.

Se a Espanha só conseguir atingir o limite de3% dos défices em um mundo de juros a 0% e uma expansão económica que parececada vez mais um déjà-vu da última bolha, o que acontecerá na próxima recessãoe ou quando os juros taxas aumentarem?

O défice estrutural espanhol ainda éinsustentável. Sua dívida pública está próxima de 100% do PIB e estagnou apesarda expansão económica. Em vez de pensar em maneiras de gastar as receitascrescentes do governo, o governo espanhol deveria explorar esta oportunidadeúnica para colocar sua casa em ordem e reduzir agressivamente sua dívidapública por meio de superávits. Em vez de aumentar os gastos e os impostos, ogoverno deveria cortá-los, a fim de se preparar para a próxima tempestade, quevirá mais cedo ou mais tarde.

Pode ser a última chance do governo espanholde manter suas finanças sustentáveis. Esta oportunidade foi comprada pelo BCE àscustas dos poupadores da zona euro. É irresponsável desperdiçá-lo.

O que é verdadeiro e necessário para a Espanhaaplica-se também a outros países super endividados da zona euro, como Portugal,França ou Itália. A redução das dívidas do governo durante os “bons” tempostiraria a pressão do BCE para continuar com sua perigosa política monetária quelança as sementes para a próxima crise financeira. Para escapar da armadilha dosjuros a 0%, os níveis da dívida pública devem ser reduzidos rapidamente. Agoraé o momento. Quando a próxima recessão chegar, será tarde demais.

Artigo originalmente publicado no MisesInstitute.

Tradução e edição de André Marques.

Autor: Philipp Bagus é presidente da ElementumInternacional e professor de Economia na Universidade Rey Juan Carlos, emMadrid. Também é membro do quadro editorial da revista Processos de Mercado. É autor de diversos livros que incluem A Tragédia do Euro (Inglês-EUA e Português-BR) e In Defense of Deflation. E coautor de Blind Robbery! HowThe Fed, Banks And Government Steal Our Money, Small States. Big Possibilities e DeepFreeze: Iceland’s Economic Collapse.

Nota: As opiniões expressas neste artigo nãonecessariamente vão totalmente de acordo com as da Elementum Portugal e dotradutor/editor deste artigo.