Português

Português English

English Español

Español

Os preços dasdiversas commodities (como cobre, ferro, carvão e alumínio), da energia e dospreços ao consumidor (a inflação de preços anual da zona euro atingiu 4.1% emoutubro de 2021 e estima-se que atingiu 4.9% em novembro4.7% em outubro de 2021, maior nível desde fevereiro de 200310.25% em setembro de 2021 e 10.67% em outubro) . Os governos dizem que estes preçosaltos são fruto de choques de oferta, causados pelos ‘gargalos’ industriais.Porém, como mostram os relatórios da Bridgewater e do Banco de Compensações Internacionaisda Basileia (Bank for International Settlements – BIS) a oferta de diversas commodities, desemicondutores, e o volume de contentores está a subir (e, em muitos casos, atémesmo acima dos níveis pré-2020). A ‘escassez’ atual é provocada pela grandedemanda artificial advinda da inflação monetária. Desta forma, a oferta nãoconsegue acompanhar a demanda.

Antes dedemonstrar os dados dos relatórios é necessário esclarecer o porquê de oaumento atual da demanda não é acompanhado por um aumento suficiente da oferta.Em uma economia saudável, a demanda é gerada pela oferta. Ou seja, paraconsumir alo é necessário produzir algo (produtos ou serviços). Desta forma, aspessoas trocam produtos e serviços que geraram por outros produtos e serviços.A moeda é apenas um meio de troca que facilita estas transações. Através damoeda, não é necessário haver uma compatibilidade de desejos (se eu vendoabacates posso comprar maçãs de uma pessoa mesmo que ela não queira meusabacates, já que eu compro as maçãs com a moeda de troca). Um aumento da ofertamonetária (sobretudo um aumento significativo e imediato da oferta monetáriaque realmente está em circulação na economia, o M2, como aconteceu nos EUA e nazona euro,no Brasil, no Canadá eem diversos outros países) não acompanhado de um aumento da produção, tende agerar aumento de preços e ‘escassez’, já que as pessoas que estão areceber este dinheiro recém criado estão, naprática, a trocar nada (o dinheiro recém-criado) por algo. Desta forma, ocorreuma grande demanda artificial que a oferta (mesmo que crescente) não consegueacompanhar. E, por consequência, os preços aumentam e há ‘escassez’ de algunsprodutos.

O relatório jámencionado da Bridgewater explica justamente isto, no caso dos EUA (que pode seraplicado, em um grau menor, porém ainda grave, para o caso da zona euro): apartir de 2020 houve uma política monetária cuja expansão monetária (expansãoda base monetária – M0) foi acompanhada de uma política fiscal muito maisdeficitária. Ou seja, o governo endivida-se a um nível ainda maior e os títulosde dívida recém-emitidos são comprados, maioritariamente pelo banco central.Desta forma, a oferta monetária gerada pelo banco central entra diretamente naeconomia, uma vez que o governo gasta este dinheiro (ao, por exemplo,distribuir os cheques de estímulo às famílias). Assim, as pessoas possuem umademanda artificial (já que este dinheiro que receberam não foi acompanhado degeração e produtos e serviços).

Nota: Isto nãoquer dizer que em um ambiente de aumento de produção pode-se aumentar aoferta monetária. A expansão monetária (mesmo que seja só da base monetária)sempre tende a causar ciclos económicos, enfraquecer a economia ao longo dotempo (diminuindo o salários reais dos indivíduos e gerando empresas zumbis) e impedir que haja uma deflação depreços (o que seria benéfico aos indivíduos e à economia como um todo). Porém, obviamente, é ainda pior quandoa expansão monetária não é acompanhada de um aumento de oferta.

Explicados estesdetalhes importantes, podemos mostrar os dados dos relatórios. Como jáexplicamos acima, preços de diversas commodities, insumos, semicondutores, bensde consumo, etc, estão a subir mesmo havendo um aumento da oferta (ocorridasobretudo a partir de 2021).

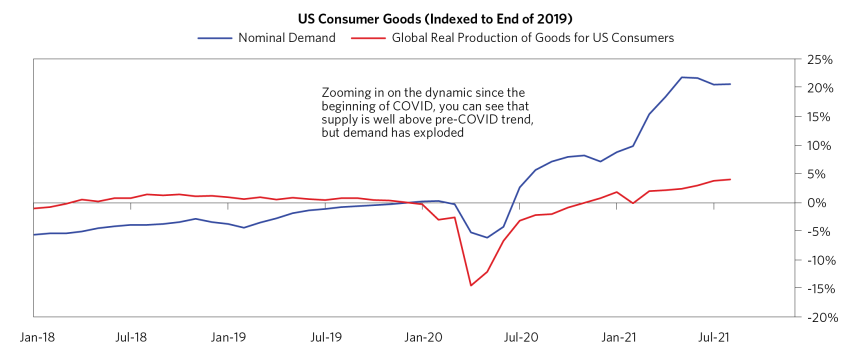

Nos EUA, ademanda nominal está muito maior do que a produção real (ou seja, apósdescontar a inflação de preços) global de bens para o consumidor americano.Note que a produção real de bens está a níveis maiores que os anteriores a2020:

Figura 1 – Bensde Consumo dos EUA (Dados Indexados ao Final de 2019)

Demanda Nominal(Linha Azul); Produção Real Global de Bens para o Consumidor Americano (LinhaVermelha).

Fonte: Bridgewater.

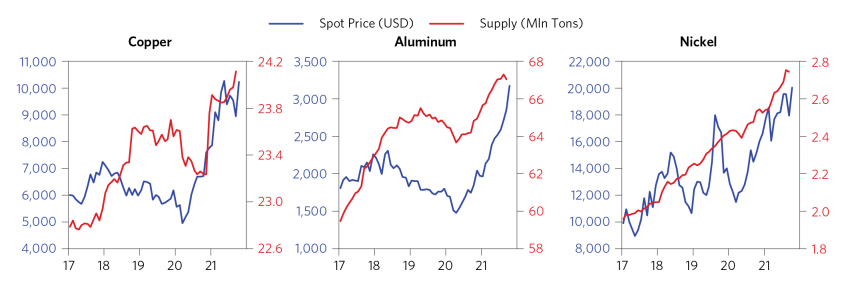

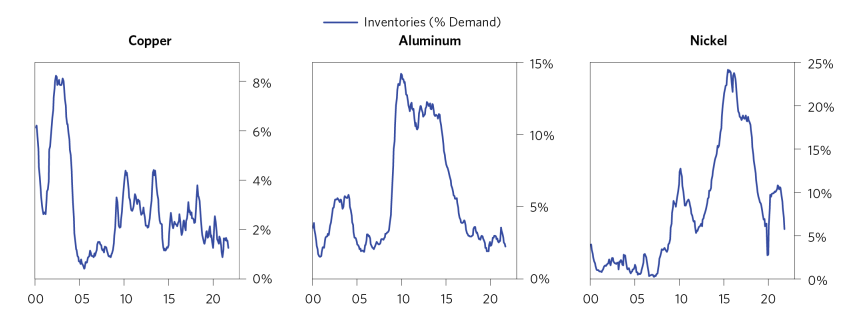

Os preços de insumosindustriais (cobre, alumínio e níquel) estão a subir mesmo havendo um aumento considerávelda oferta (figura 2) e os inventários em percentagem da demanda estão a cair(figura 3):

Figura 2 – Preçoe Oferta de Cobre, Alumínio e Níquel (2017-2021)

Da Esquerda paraa Direita: Cobre, Alumínio e Níquel; Spot Price em Dólares Americanos (LinhaAzul); Oferta (Linha Vermelha).

Fonte: Bridgewater.

Figura 3 –Inventário de Cobre, Alumínio e Níquel em % da Demanda (2000-2021)

Da Esquerda paraa Direita: Cobre, Alumínio e Níquel.

Fonte: Bridgewater.

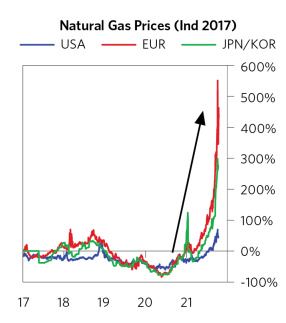

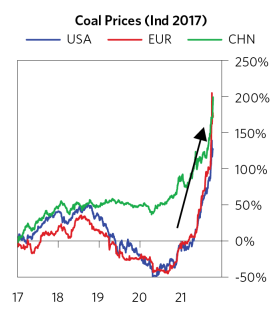

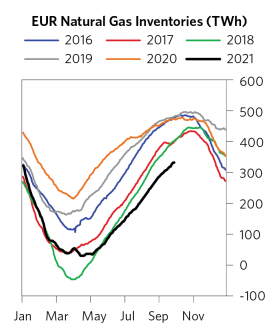

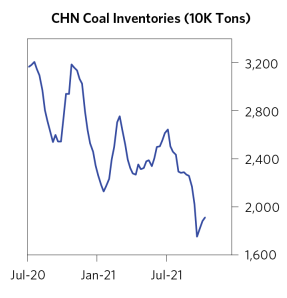

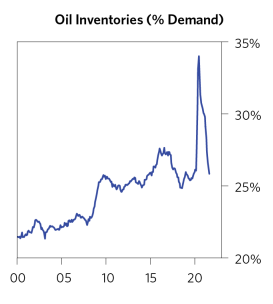

Além disto, nãohá energia suficiente para a atividade económica devido a atual enorme demandaartificial. Os preços do gás natural, do carvão, e do petróleo estão a subir. ABridgewater menciona que há restrições à oferta (como regulamentaçõesambientais sobre carvão na China e na Rússia, restringindo as exportações degás natural para a Europa), mas os preços estão a subir em todo o mundo porquea demanda está a crescer (e está a consumir os estoques apesar dos níveisrazoáveis de produção):

Figura 4 –Mudanças em % dos Preços do Gás Natural (Indexados ao Preços de 2017)

EUA (Linha Azul);Europa (Linha Vermelha); Japão e Coreia do Sul (Linha Verde).

Fonte: Bridgewater.

Figura 5 –Mudanças em % dos Preços do Carvão (Indexados ao Preços de 2017)

EUA (Linha Azul);Europa (Linha Vermelha); China (Linha Verde).

Fonte: Bridgewater.

Figura 6 –Mudanças em % dos Preços do Petróleo (Indexados ao Preços de 2017)

EUA (Linha Azul);Europa (Linha Vermelha); Japão (Linha Verde).

Fonte: Bridgewater.

Figura 7 –Inventários do Gás Natural da Europa em Terawatts por Hora (2016-2021)

Fonte: Bridgewater.

Figura 8 –Inventários de Carvão da China em Dezenas de Milhares de Toneladas (JUL2020-OUT 2021)

Fonte: Bridgewater.

Figura 9 –Inventários de Petróleo em % da Demanda (2000-2021)

Fonte: Bridgewater.

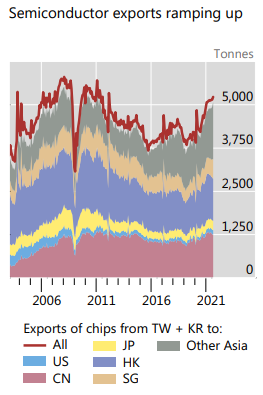

As exportações desemicondutores estão a aumentar e já estão acima dos níveis pré-2020:

Figura 10 –Exportações de Semicondutores de Taiwan e Coreia do Sul (2003-2021)

Exportações deChips de Taiwan e Coreia do Sul para: Área Rosa (China); Área em Azul Claro(EUA); Área Amarela (Japão); Área em Azul Escuro (Hong Kong); Área Laranja(Cingapura); Área Cinza (Outros Ásia); Linha Vermelha (Todos).

Fonte: BIS.

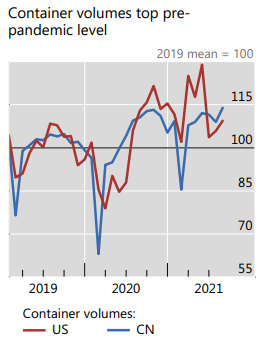

E os volumes doscontentores estão acima dos níveis pré-2020:

Figura 11 –Volume dos Contentores (2019-2021)

EUA (LinhaVermelha); China (Linha Azul).

Fonte: BIS.

Portanto, oaumento de preços e a atual ‘escassez’ de produtos não se deve a ‘gargalos’industriais (sim, estes ainda existem, mas não são o principal fator) e a umaoferta pequena. Deve-se a inflação monetária criada pelos governos através dosbancos centrais, o que gerou uma demanda artificial, fazendo com que a ofertanão conseguisse acompanhar a demanda.

Como afirma Daniel Lacalle, os governos sempre culpam a inflação emdiversas fontes (como as empresas, os consumidores, os ‘gargalos’ industriais,etc), nunca a si mesmos.

André Marques