Português

Português English

English Español

Español

“Japanificação” no sentidoeconómico refere-se à estagnação que a economia japonesa enfrentou nas últimastrês décadas e é normalmente aplicada em referência à preocupação entre oseconomistas de que outros países desenvolvidos seguirão o mesmo caminho.

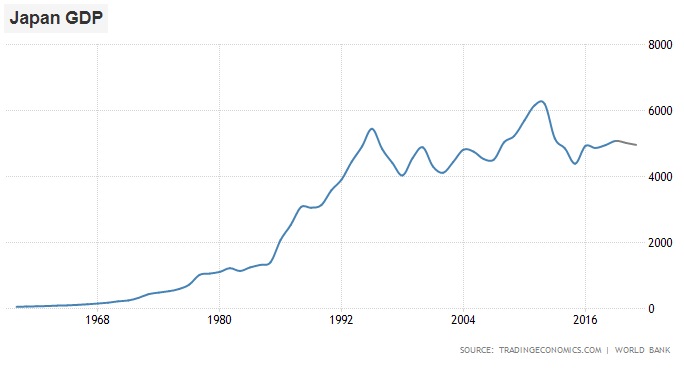

Para propósitos visuais, aqui está o PIBnominal de longo prazo do Japão em dólares americanos:

Figura 1 – PIB do Japão em DólaresAmericanos

Fonte: Trading Economics.

O gráfico também é bastante semelhante emienes. São três décadas de estagnação económica, de qualquer maneira.

No entanto, há muitos equívocos sobre quaiseram exatamente as políticas económicas do Japão durante este período. Há umanarrativa generalizada de que o Japão imprimiu uma tonelada de dinheiro e aindaacabou por ter deflação, o que não é uma caracterização muito precisa.

Em suma, o processo pelo qual os EstadosUnidos estão começando a passar na década de 2020 é, em muitos aspetos, bemdiferente do que o Japão passou nas últimas décadas. Este artigo compara e contrastao processo de japanificação aos Estados Unidos no que diz respeito à questão dese haverá deflação ou inflação daqui para frente.

Este artigo possui várias seções:

– A Bolha Épica do Japão

– A longa Estagnação do Japão

– EUA e Japão: Polos Opostos

– Resumo

A Bolha Épica do Japão

O Japão possui uma sociedade extremamentetrabalhadora, homogénea e eficiente, o que o levou a tornar-se uma potênciaindustrial após se recuperar da II Guerra Mundial.

Em 1944, os Estados Unidos lideraram outrospaíses na construção do sistema de Bretton Woods, no qual a maioria das moedasestava atrelada ao dólar, e o dólar estava atrelado ao ouro.

Em 1971, no entanto, os EUA deixaram decumprir este sistema, tornando o dólar não mais resgatável ou fixado em relaçãoao ouro. Depois disto, todas as moedas caíram rapidamente em relação ao ouro e,junto aos embargos do petróleo, isto desempenhou um papel em um grande boom decommodities e no período de alta inflação global que persistiu durante a décadade 1970.

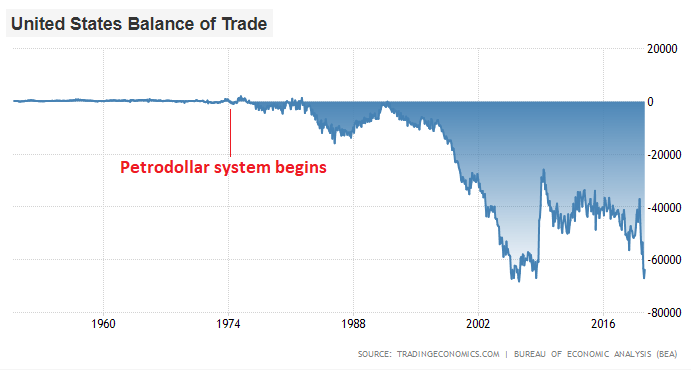

Na sequência deste default, os EUA criaramo sistema petrodólar a partir de meados da década de 1970para manter o dólar no centro do sistema financeiro global, o que contribuiupara a formação de défices comerciais estruturais dos EUA em troca damanutenção da projeção do poder global:

Figura 2 – Balança Comercial dos EUA

Fonte: Trading Economics.

Basicamente, criamos uma maneira de o mundointeiro precisar de dólares (a maioria dos grandes produtores de petróleo sóvenderia petróleo em dólares) e, como resultado, as forças de oferta e demandamantêm aberto nosso défice comercial para fornecer dólares ao resto do mundo.

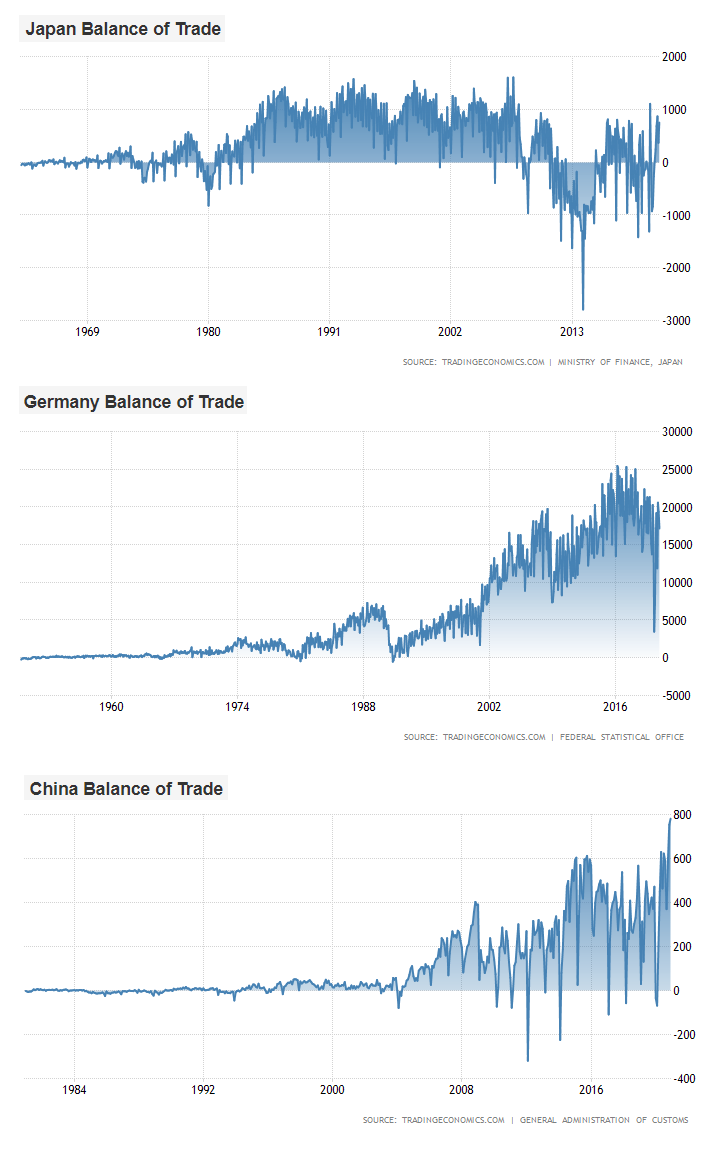

Países voltados para a exportação, comoAlemanha e Japão, foram capazes de enfrentar a situação do outro lado destaequação e obter grandes superávits comerciais, exportando muito mais para osEstados Unidos e o resto do mundo do que importavam.

O Japão liderou durante as décadas de 1980e 1990, enquanto a Alemanha tornou-se uma potência exportadora na década de2000 após a criação do euro, e a China depois disto. Cingapura, Taiwan, Coréiado Sul, Suíça e outros também estiveram no lado superavitário da equaçãodurante estas décadas.

Figura 3 – Balança Comercial do Japão, daAlemenha e da China

Fonte: Trading Economics.

Quando Paul Volcker tornou-se presidente doFederal Reserve nos EUA em 1979, depois de anos sem os Estados Unidos seremcapazes de controlar seus cada vez piores problemas de inflação, passou aaumentar drasticamente as taxas de juro para aproximadamente 20%, o que estáassociado à contenção a inflação. O rendimento das contas bancárias corrigidopela inflação era muito alto neste nível, o que atraiu poupança e fortaleceu odólar.

Ao mesmo tempo, o presidente Reagan, diantede uma economia estagnada e da competição contínua da Guerra Fria, cortouimpostos do governo e continuou a aumentar os gastos do governo, levando agrandes défices fiscais e um forte aumento da dívida federal dos EUA em percentagemdo PIB (após décadas de redução consistente da dívida em relação ao PIB). Acombinação de política fiscal frouxa e política monetária restritiva foi umcoquetel potente para o crescimento económico enquanto durou e resultou em umaforte alta do dólar em relação a uma cesta de moedas estrangeiras.

Esse fortalecimento do dólar, no entanto,tornou-se um problema tão grande para o sistema global (incluindo o setorindustrial/exportador dos EUA) que os principais países se reuniram econcordaram com o Acordo Plaza em 1985. O objetivo do acordo era desvalorizardrasticamente o dólar americano em relação a outras moedas importantes, e oiene japonês em particular, para tornar as exportações americanas um pouco maiscompetitivas.

Aqui está um gráfico do dólar americano emrelação à cesta das principais moedas estrangeiras desde o início do sistema decâmbio flutuante:

Figura 4 – DXY (Índice Dólar)

Fonte: Trading Economics.

Isso naturalmente causou um certo problemapara os exportadores japoneses na segunda metade da década de 1980, quando suamoeda valorizou-se rapidamente em relação ao dólar. Embora o fortalecimento doiene beneficiasse os consumidores japoneses, os produtos de várias exportaçõesjaponesas tornaram-se um pouco menos competitivos. Felizmente, sua relaçãoqualidade-custo era muito alta.

O Japão respondeu com flexibilizaçãomonetária, estímulo fiscal e reforma financeira. Junto com uma miríade deoutros fatores internos (sobre os quais existem vários livros), o Japãorapidamente entrou no que foi, sem dúvida, a maior bolha que o mundo já viu.

O mercado de ações do Japão no final dadécada de 1980 tornou-se ainda mais sobrevalorizado do que o mercado de açõesdos EUA se tornaria mais tarde durante a bolha das .com de 2000, com umarelação preço/lucro ajustada ciclicamente que era quase duas vezes maior. Aomesmo tempo, no final da década de 1980, o mercado imobiliário do Japão ficouainda mais supervalorizado do que o mercado imobiliário dos EUA se tornariamais tarde durante a crise das hipotecas subprime de 2007.

Assim, ao contrário dos Estados Unidos, quemais tarde passaria por bolhas separadas de ações (1997-2000) e imobiliário(2004-2007), o Japão encontrou os dois juntos no final da década de 1980.

Como o Chicago Tribune descreveu em umartigo de 1989, bem próximo ao fim da bolha:

“Os 1.15 milhão de metros quadradosocupados pelo Palácio Imperial, no centro da capital japonesa, por exemplo,valem todos os imóveis da Califórnia.

Um metro quadrado de terreno no opulentodistrito comercial de Ginza, em Tóquio, vale mais de US$ 236 000. Os terrenosem algumas partes de Tóquio custam o equivalente a US$ 145 a polegada quadrada.

O valor total das terras de Tóquio (excluindoo palácio) é vagamente estimado em US$ 5 mil bilhões/trilhões, de acordo com umrelatório de maio de 1988 da Agência Nacional de Terras. Isto foi dez vezes oorçamento nacional de 1988.

[…]

A cada ano, desde 1986, os terrenoscomerciais em Tóquio aumentaram de valor em 96.2% e os terrenos residenciais em89%.

Esta vertiginosa espiral ascendente começouem meados da década de 1980. Observadores externos dizem que o aumento do valoré ilusório, um esquema deliberado por parte de bancos, empresas, proprietáriose corretores de imóveis japoneses para levantar garantias potenciais para maisempréstimos.

Seja qual for a verdade, é certo que ovalor agregado da terra de Tóquio agora é igual a metade do valor total detodas as terras no Japão e que o valor total das terras do Japão é 4.1 vezesmaior do que o valor total das terras no os Estados Unidos.

Como a América é 25 vezes maior que oJapão, as terras japonesas são cerca de 100 vezes mais caras do que asamericanas, de acordo com um relatório divulgado em dezembro de 1988 pelaAgência de Planeamento Económico do Japão.”

Esta bolha se desfez de seu pico com umgrande crash, mas apenas com uma recessão económica, em vez de uma catástrofe. Ataxa de desemprego do Japão sempre se manteve abaixo de 6%. O mercado de açõesnão atingiu o fundo até duas décadas depois, já que o ar saiu do balãolentamente, em vez de uma vez. Aqui está o gráfico do índice Nikkei 225, do mercadode ações do Japão:

Figura 5 – Índice Nikkei 225

Fonte: Trading Economics.

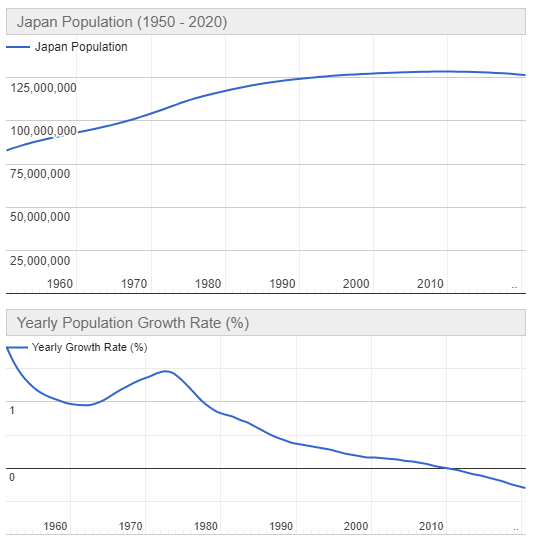

Tudo isto aconteceu enquanto o número desua população atingiu o pico e aumentou. A idade média do Japão é a mais velhado mundo entre as principais nações.

Figura 6 – População do Japão (encima)Crescimento Populacional Anual (embaixo)

Fonte: Worldometer.

Como resultado,por três décadas, a economia e o mercado de ações do Japão apresentaramtendência de baixa.

A longa Estagnação do Japão

Como a maioriadas coisas na vida, a estagnação de três décadas do Japão foi não linear e éamplamente mal compreendida.

Na verdade, umdos argumentos que vejo dos analistas que esperam ver um período prolongado dedeflação nos Estados Unidos, é que não importa quanto dinheiro os formuladoresde políticas do Japão imprimiram, eles não poderiam criar inflação. Se osformuladores de política japoneses não puderam criar inflação, como osformuladores de políticas dos EUA poderiam criar inflação?

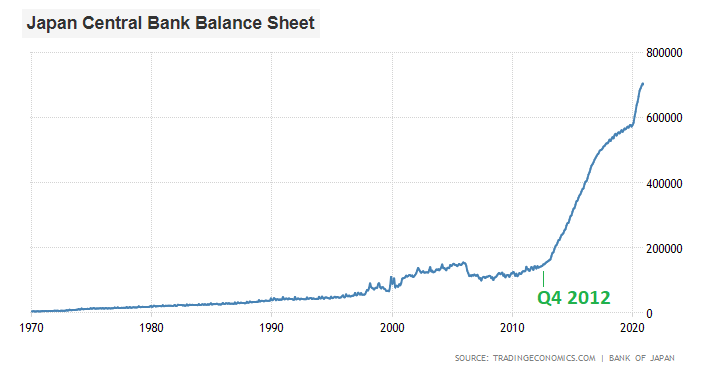

Um exemplofrequentemente citado é o aumento vertical no balanço patrimonial do Banco doJapão, que é nada menos que épico. A partir do final de 2012, o Banco do Japão[BoJ] começou a expandir rapidamente a base monetária e a comprar toneladas dedívida do governo (também conhecido como Quantitative Easing ou “QE”)e, em seguida, começou até mesmo a comprar ações japonesas (o que criouinflação no preço dos ativos – seu mercado de ações está em alta há quase umadécada).

Figura 7 –Balanço do BoJ

Fonte: TradingEconomics.

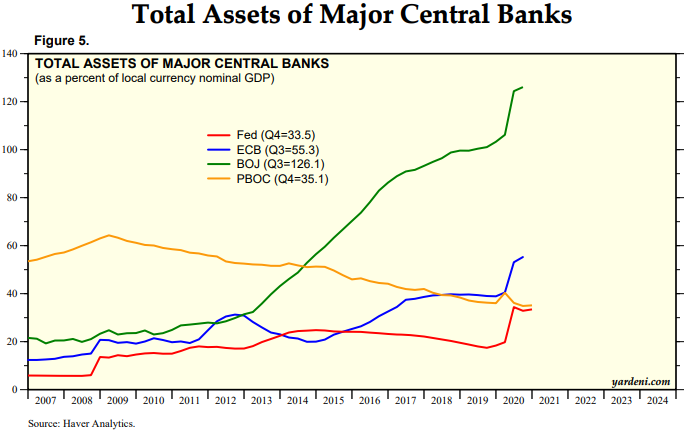

O balanço do BoJé agora 130% do PIB do Japão, o que é enorme em comparação com o balanço do Fed(que é apenas pouco mais de 30% do PIB dos EUA).

Figura 8 – Totalde Ativos nos Balanços dos Principais Bancos Centrais (em % do PIB Nominal emTermos da Moeda Local)

Fed (LinhaVermelha); BCE (Linha Azul); BoJ (Linha Verde); People’s Bank of China (LinhaAmarela).

Fonte: Yardeni.

E, no entanto,nenhuma grande desvalorização da moeda ocorreu no Japão, pelo menos emcomparação a outras moedas principais. Um dólar vale mais ou menos a mesmaquantia de ienes de 25 anos atrás.

Se o Japão teveenormes défices fiscais, monetizou esses défices, imprimiu dinheiro paracomprar ações, e obteve deflação em vez de inflação, este deve ser um argumentomatador a favor da deflação para os Estados Unidos, certo? A armadilhadeflacionária deve ser intransponível contra a desvalorização feita pelogoverno, dada a quantidade de desvalorização que o Japão fez e ainda nãoconseguiu obter inflação por décadas.

Bem, não. Naverdade, a situação é exatamente oposta. Vamos desenvolver um pouco.

Em primeirolugar, precisamos entender a grande diferença entre base monetária e dinheiroamplo [Nota do Editor: a autora usa este termo para se referir ao dinheiro queefetivamente circula na economia, ou seja, os agregados M1 e M2].

A base monetáriarefere-se principalmente às reservas bancárias e, em menor medida, à moeda emcirculação. E ambas são controladas principalmente pelo banco central. Quando obalanço do Banco do Japão fica vertical, isto basicamente faz com que a basemonetária fique vertical. Um aumento enorme.

Os bancoscomerciais pegam esta base monetária e a multiplicam por meio de empréstimos emum sistema bancário de reserva fracionária para criar dinheiro amplo. Odinheiro amplo inclui moeda em circulação, contas correntes, contas de poupança,e outros semelhantes (e é um valor muito maior do que a base monetária). Estedinheiro amplo é o que as pessoas e empresas realmente têm para economizar egastar.

Nos EstadosUnidos, por exemplo, a base monetária é de US $ 5.3 mil bilhões/trilhões,enquanto o dinheiro amplo é de US $ 19.5 trilhões. Em outras palavras, odinheiro amplo é cerca de 3.7x mais do que a base monetária.

No Japão, a basemonetária é de ¥ 620 mil bilhões/trilhões, enquanto o dinheiro amplo é de ¥ 1.14mil bilhões/trilhões. Então, o dinheiro amplo é aproximadamente 1.8x mais do quea base monetária.

Quando a basemonetária sobe, especialmente na forma de reservas bancárias, realmente nãosentimos isto nas compras diárias. Nossas contas bancárias certamente não ficammaiores só porque o Fed expande seu balanço. No máximo, ajuda a elevar ospreços dos ativos, que é o efeito que sentimos indiretamente.

No entanto,sentimos diretamente quando o dinheiro amplo aumenta, porque isto significa quenossos saldos coletivos de contas correntes e de poupança estão a subir. Existeuma grande diferença. Para muitas pessoas, o Tesouro dos EUA está literalmenteenviando cheques.

Como mostrei em meu artigo sobre bancos, QE e impressão de dinheiro, expandir a base monetária é muito diferente deexpandir a oferta de dinheiro amplo. Muitas pessoas pensam que o QE por si só éinflacionário, mas não é. No máximo, o QE sozinho é anti-deflacionário, ouinflacionário para os preços dos ativos em particular. Por si só, o QE nãoresulta em mais dinheiro nos bolsos das pessoas em busca de mais mercadorias,ou preços mais altos de commodities.

Um aumentopersistente da oferta de dinheiro amplo tende a ser inflacionário. Um aumentona base monetária por si só, sem o crescimento correspondente do dinheiro amplo,não tende a ser inflacionário.

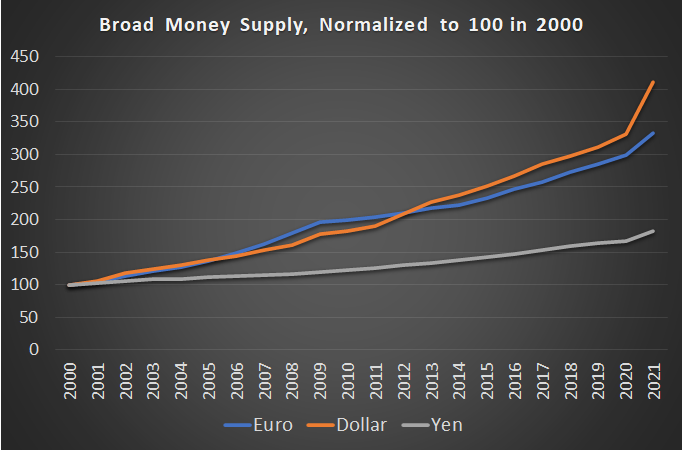

Um teste rápido:qual das seguintes áreas monetárias teve a taxa mais rápida de aumento daoferta monetária per capita nos últimos vinte anos? Os Estados Unidos, a zona euroou o Japão?

A maioria daspessoas provavelmente pensaria que foi o Japão, já que seu banco central foi oimpressor épico.

A resposta éexatamente o oposto. O Japão aumentou sua oferta de dinheiro amplo muito maislentamente do que os Estados Unidos e a Europa.

Este gráficomostra a oferta de dinheiro amplo dos Estados Unidos, zona euro e Japão, normalizadapara 100 em 2000:

Figura 9 – Ofertade Dinheiro Amplo

Euro (LinhaAzul); Dólar (Linha Laranja); Iene (Linha Cinza).

Isto também éverdade em uma base per capita, ajustando-se às mudanças populacionais. Aquiestão as taxas anualizadas de aumento da oferta monetária per capita nosúltimos 20 anos:

Estados Unidos: 6.2%

Zona euro: 5.5%

Japão: 2.9%

Não ésurpreendente, então, que o dólar enfraqueceu em relação ao euro, e o euro e odólar enfraqueceram em relação o iene, do início de 2000 ao final de 2020.Também não é surpreendente que a inflação de preços oficial ao consumidor dosEUA “CPI” subiu mais rápido do que o CPI da zona euro, que por suavez aumentou mais rapidamente do que o CPI do Japão.

Isto realmentevai contra a narrativa de que o Japão era um grande impressor de dinheiro.Claro, eles aumentaram muito a base monetária, mas não fez muito pelo dinheiroamplo, que é a principal variável inflacionária.

– Siga o Dinheiro(Amplo)

Existem duas maneirasprincipais de aumentar significativamente a oferta de dinheiro amplo.

O primeiro métodoé que os bancos têm de emprestar mais, o que aumenta o “multiplicador demoeda”, ou, em outras palavras, torna a oferta de dinheiro amplo muitas vezesmaior do que a base monetária. Inversamente, se as dívidas forem pagas, istodestruirá o dinheiro amplo.

O segundo métodoé que o governo tem de incorrer em défices maciços e basicamente injetardinheiro diretamente na economia, e os títulos que eles emitem para financiarestes gastos devem ser comprados pelo banco central e bancos comerciais comnova criação de dinheiro, em vez de extraídos de qualquer lugar da economia porcompradores privados. Em outras palavras, se os bancos não estão a aumentar aoferta de moeda por meio de empréstimos, o governo e o banco central juntos podemcontorná-los e aumentar a oferta de dinheiro diretamente com cheques deestímulo direto para as contas bancárias das pessoas, ou cortes de impostos, ougastos com infraestrutura, etc.

Por exemplo, osEstados Unidos aumentaram recentemente a oferta de dinheiro amplo em 25% em umúnico ano, que é o maior aumento em um ano desde a II Guerra Mundial, porque ogoverno contornou o sistema bancário, teve défices orçamentais maciços de15-20% do PIB por cima da taxa normal de crescimento da oferta de dinheiroamplo de cerca de 5%, e o banco central comprou a maioria desses títulos comuma nova base monetária e enviou cheques para pessoas e empresas.

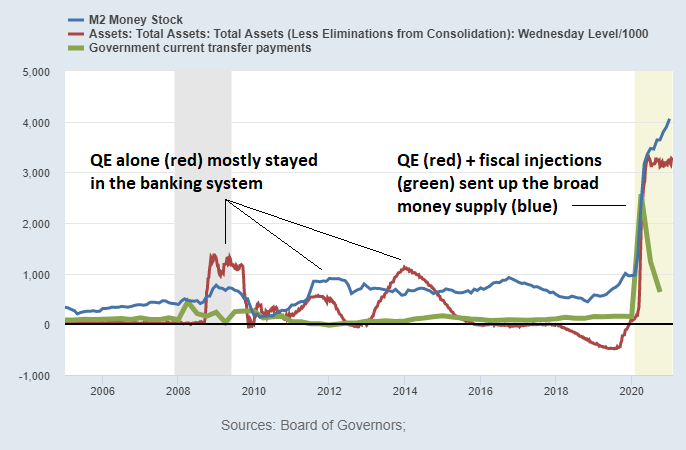

Este gráficomostra a mudança ano a ano em termos absolutos em dólares para o balanço do Fed(vermelho), oferta de dinheiro amplo (azul) e transferências de pagamentos dogoverno federal (verde):

Figura 10 –Balanço do Fed, Oferta de Dinheiro Amplo (M2), Transferências de Pagamentos do GovernoFederal

Fonte: St. Louis Fed.

Quando o balançodo Fed aumentou acentuadamente em 2008-2014 via QE, isto não se traduziunecessariamente em aumento da oferta de dinheiro amplo porque não haviamecanismo direto para transformar a base monetária em moeda ampla. No entanto,em 2020, a combinação de QE e grandes défices fiscais (literalmente mandandocheques para as pessoas) fez com que a oferta de dinheiro amplo aumentassejunto com a base monetária.

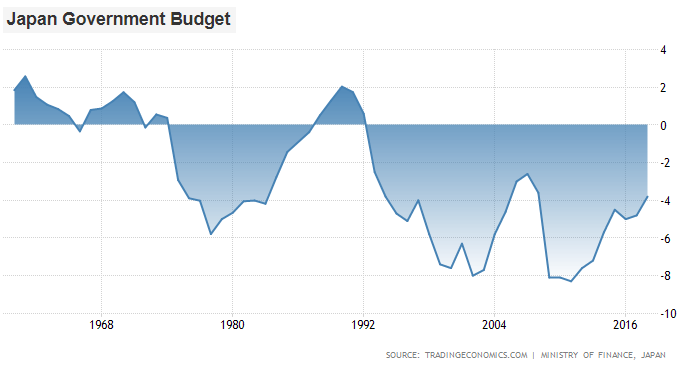

Em contraste,durante as três décadas anteriores a 2020 (pré-pandemia), o Japão nunca teve umdéfice orçamentário maior que 8.3% do PIB. Seus défices eram grandes epersistentes, mas graduais:

Figura 11 – Déficesdo Governo do Japão em % do PIB

Fonte: TradingEconomics.

E de 1991 a 2019,a oferta de dinheiro amplo do Japão nunca cresceu mais do que 5% ano a ano.Mesmo no ano passado, em 2020, durante esta era pandêmica de impressão dedinheiro amplo, o Japão só aumentou sua oferta de dinheiro amplo em pouco maisde 10% durante o ano, em comparação a 25% durante o ano nos Estados Unidos.

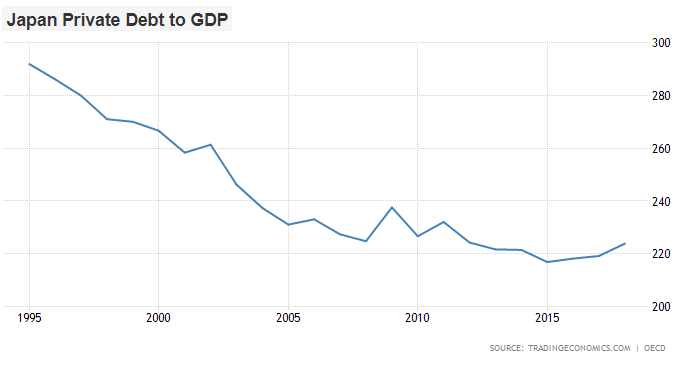

Parte destecrescimento historicamente lento da oferta de dinheiro amplo ocorreu porque, àmedida que o governo japonês alavancou-se e gerou défices moderadamentegrandes, seu setor privado se desalavancou. Aqui está a dívida do setor privadodo Japão em relação ao PIB nos últimos 25 anos:

Figura 12 –Dívida do Setor Privado do Japão em % do PIB

Fonte: TradingEconomics.

Em númerosaproximados, isto representa uma diminuição de cerca de 300 mil bilhões/trilhõesde ienes da dívida privada. Quando as dívidas são pagas ou são caloteadas, istoefetivamente destrói o dinheiro. Assim como os empréstimos bancários criamdepósitos, pagar os empréstimos bancários destrói os depósitos.

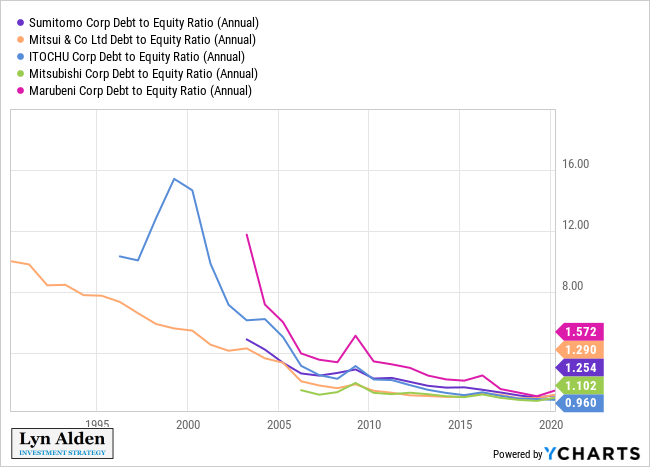

Para algunsexemplos específicos de desalavancagem, aqui estão as taxas de dívida/capitalde algumas das principais empresas de comércio japonesas que venho a cobrirmuito nos últimos meses:

Figura 13 – Taxasde Dívida/Capital

Foi assim que a ofertade dinheiro amplo japonesa cresceu mais lentamente do que a média dos défices governamentais.Com números retroativos, cerca de 5% de novo dinheiro amplo foi criado por ano atravésde défices fiscais monetizados e acumulação de dívida pública, que foicompensada por cerca de -2% de oferta de moeda por desalavancagem privada porano. Isto resultou em cerca de 3% de crescimento da oferta monetária ampla porano.

O que os EstadosUnidos estão a fazer desde 2020, e em menor grau, o que outros países(incluindo Europa e Japão) estão a fazer desde 2020, não é nada parecido com oque o Japão fez durante décadas entre meados dos anos 90 até 2019, que era incorrerem défices moderados enquanto seus bancos não estavam a emprestar e, portanto, oJapão apenas expandia sua base monetária sem expandir muito sua oferta dedinheiro amplo.

Isso agora é umforte crescimento da oferta de moeda nos Estados Unidos e em outros países, oque não era visto nas economias desenvolvidas desde as décadas de 1970 e 1940.Para obter todos os detalhes sobre isto, leia este artigo.

Em outraspalavras, é claro que o Japão teve uma inflação de preços ao consumidor baixanas últimas três décadas e o iene permaneceu relativamente forte; sua oferta dedinheiro amplo cresceu muito lentamente em comparação a outros paísesdesenvolvidos, e lentamente em termos absolutos, enquanto seu setor privadopassou por um longo período de austeridade. Este não é um roteiro para o que estáa acontecer agora.

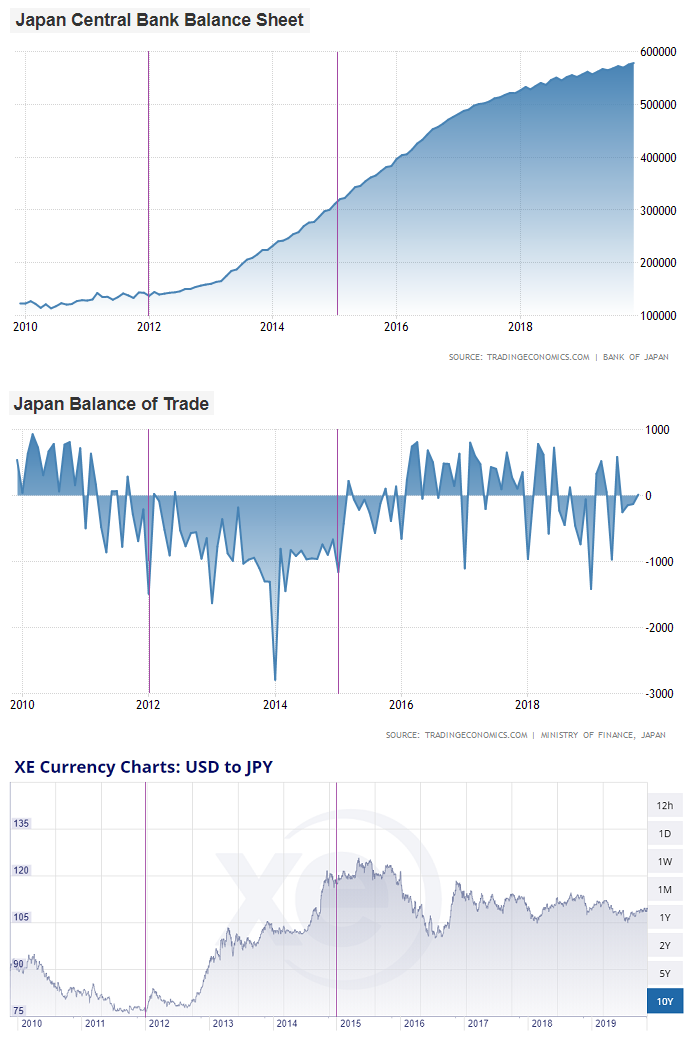

– O Piso da BalançaComercial

Eu fiz um estudode caso no ano passado sobre o período em que o BoJ inicialmente aumentou seubalanço.

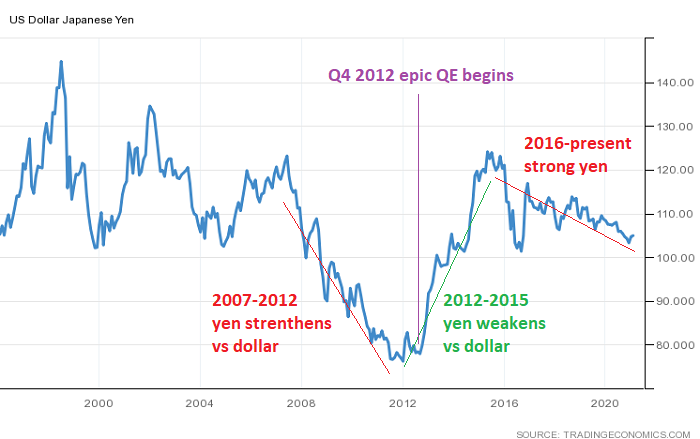

Aqui, porexemplo, está o período de 25 anos de quantos ienes vale um dólar. Sempre que alinha cai, significa que o iene fica mais forte e vice-versa:

Figura 14 – CâmbioDólar Americano/Iene

Em vermelho(2007-2012 – Iene se Aprecia em Relação ao Dólar; 2016-presente – Iene Forte);Em Roxo (4º Trimestre de 2012 – QE Épico Começa); Em verde (2012-2015 – Iene seDesvaloriza em Relação ao Dólar).

Fonte: TradingEconomics.

Vemos ao longodeste período de 25 anos que o iene e o dólar estiveram em uma faixa bastanteconsistente de cerca de 110 ienes por dólar em média, com uma faixa normal de maisou menos 90-120.

No entanto,durante o período de 2007-2012, o iene tornou-se bastante forte em relação aodólar, atingindo um nível de cerca de 75 ienes por dólar.

Quando o Banco doJapão aumentou seu balanço com uma expansão absolutamente massiva da basemonetária via Quantitative Easing no quarto trimestre de 2012, o ieneenfraqueceu fortemente em relação ao dólar até 2015. Mas depois, embora obalanço do Banco do Japão continuasse a crescer sem parar, o iene parou deenfraquecer e, de facto, começou a se fortalecer levemente. Por quê?

Se examinarmos esteperíodo, podemos ver que o equilíbrio comercial foi bastante correlacionado aesta mudança. Este conjunto de gráficos mostra o balanço do Banco do Japão, abalança comercial do Japão e o preço do USD (dólar americano) em JPY (Iene) de2010 a 2020, com janeiro de 2012 e janeiro de 2015 marcados por linhas roxaspara referência:

Figura 15 –Balanço do BoJ, Balança Comercial do Japão e Câmbio USD/JPY

Fonte: TradingEconomics e XE.

Com ofortalecimento do iene naqueles primeiros anos, junto com os problemas económicosglobais gerais, o Japão desenvolveu um raro déficit comercial, o que é incomumem sua história de várias décadas.

Quando o Banco doJapão iniciou um QE massivo no final de 2012, começou a enfraquecerdrasticamente o iene em comparação a outras moedas ao longo de 2013. E então,em 2014, o Federal Reserve encerrou seu QE, o que resultou em um dólar maisforte em comparação a outras moedas, e assim o iene teve uma segundadesvalorização em relação ao dólar.

E então, em 2015… o iene parou de enfraquecer, apesar de o Banco do Japão continuar aexpansão de seu balanço em um ritmo rápido. Por quê?

Bem, em 2015, oiene mais fraco e outros fatores ajudaram o défice comercial do Japão a voltara uma situação equilibrada, uma vez que tornou as importações mais caras paraos cidadãos japoneses e tornou suas exportações mais competitivas e atraentes.Em outras palavras, sua moeda tornou-se “bastante valorizada” numa perspetivacomercial. A partir daí, apesar de manter as taxas de juro em níveis negativos,e apesar de continuar a aumentar seu QE no mesmo ritmo por um tempo, o ieneficou estável e até mesmo se fortaleceu ligeiramente em relação ao dólar.

As balançascomerciais representam um “piso” natural para moedas. Quando uma moeda seenfraquece o suficiente para que sua balança comercial seja normalizada, é umdesafio continuar enfraquecendo a moeda ainda mais, especialmente se a oferta dedinheiro amplo não estiver a aumentar muito.

O déficitcomercial do Japão foi moderado e de curta duração, portanto, um períodomoderado de desvalorização do iene rapidamente o trouxe de volta ao equilíbrioe tornou improvável uma nova desvalorização do iene.

EUA e Japão: Polos Opostos

Podemos catalogar alguns motivos pelosquais os Estados Unidos e o Japão não são apenas diferentes, mas tambémopostos.

– Balança Comercial vs Défice Comercial

Como mostrado anteriormente, o Japãoapresenta uma situação comercial bastante equilibrada e superávit em contacorrente. Isso apresenta um “piso” natural para a moeda em relação a outrasmoedas.

Por outro lado, os Estados Unidos têm umdéfice comercial estrutural e um défice em conta corrente há décadas.

Como o déficit comercial dos EUA é tãogrande e estrutural, quando mudamos nossa política fiscal e monetária, há uma tendênciapara resultar em grandes oscilações para cima ou para baixo em nossa moeda.Como moeda de reserva global, o “piso” natural para o dólar historicamente nãotem sido a balança comercial (que é estruturalmente mantida em défice por meiodo sistema de petrodólares),mas, sim, a disposição dos estrangeiros de comprar ativos americanos, comoações e títulos do Tesouro.

Portanto, quando os EUA começarem a fazeruma política monetária semelhante à do Japão em um momento em que osestrangeiros não estão a acumular muitos títulos do Tesouro, haverá muitoespaço para a desvalorização do dólar.

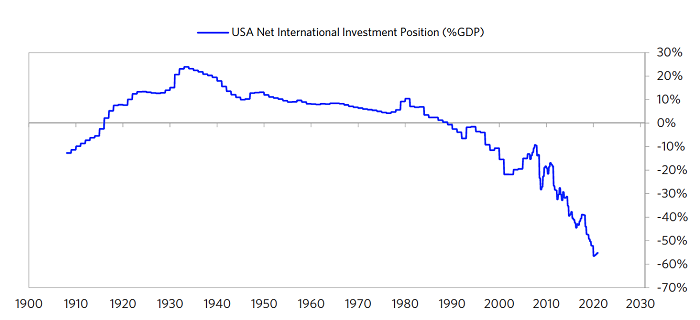

– Nação Credora vs Nação Devedora

Um século atrás, durante a ascensão dosEstados Unidos ao poder no cenário global durante a era das duas guerrasmundiais, os Estados Unidos se tornaram a maior nação credora do mundo, o quesignifica que possuíamos mais ativos estrangeiros do que estrangeiros possuíamnossos ativos.

Isto é medido pela posição de investimentointernacional líquida ou “NIIP – Net International Investment Position”, quepode ser representada em termos absolutos ou como percentagem do PIB. Aqui estáo gráfico de longo prazo para o NIIP dos EUA como em percentagem do PIB:

Figura 16 – NIIP dos EUA em % do PIB

Fonte: Ray Dalio, TheChanging World Order.

Os americanosconstruíram este status por terem uma economia vibrante, tendo superávitscomerciais persistentes, emprestando a aliados durante a I e a II GuerraMundial e, em seguida, emergindo da II Guerra Mundial como uma superpotência.

Em 1985, noentanto, graças aos défices comerciais acumulados sob o sistema depetrodólares, nosso NIIP passou de zero, o que significa que passamos a ser umanação devedora líquida. Os estrangeiros agora possuíam mais de nossos ativos doque nós possuíamos de seus ativos.

Na última divulgaçãotrimestral, o NIIP foi um pouco menor do que o gráfico de longo prazo acima. Atingiuo mínimo de -67% no segundo trimestre de 2020 e saltou para -66% no terceirotrimestre de 2020:

Figura 17 – NIIP dosEUA (PIB*1000)

Fonte: St. LouisFed.

Na última décadaem particular, como os gráficos acima mostraram, isto continuou e se acelerou,e os EUA são agora o maior país devedor do mundo em termos absolutos e um dospiores em termos de percentagem do PIB. O Japão, por outro lado, é agora omaior país credor do mundo em termos absolutos e um dos melhores em termos de percentagemdo PIB.

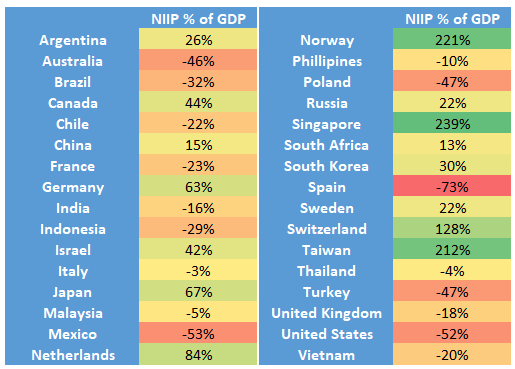

Este gráfico é doano passado, mas ainda é útil para mostrar o NIIP como uma percentagem do PIBpara várias nações. O NIIP dos EUA caiu mais profundamente desde este gráfico,para -66%, e os de vários outros subiram:

Figura 18 – NIPP’sem % do PIB

Fonte: FMI eVários Bancos Centrais.

Enquanto os EUAtêm défices em conta corrente persistentes, o Japão tem superávits em contacorrente persistentes, que foi como estes NIIP’s substancialmente diferentesforam construídos.

Isto seráinteressante para os Estados Unidos na próxima década. Ao contrário do Japão,que financia seus próprios défices fiscais internamente, os Estados Unidoshistoricamente têm dependido parcialmente de financiamento externo para seusdéfices, como possui moeda de reserva global.

Na próximadécada, os EUA provavelmente farão muito do que o Japão fez, o que significaque gradualmente transformarão grande parte da dívida do setor privado emdívida do setor público, com o Federal Reserve comprando uma partesignificativa dessa dívida pública com nova base monetária. No entanto, aocontrário do Japão, faremos isto com um défice estrutural em conta corrente emvez de um superávit, uma posição de investimento internacional líquida negativaem vez de uma posição de investimento internacional líquida positiva e umamudança estrutural do financiamento externo para o financiamento do bancocentral. Esta é uma receita para a desvalorização da moeda.

Se for este ocaso, com um período de desvalorização do dólar e desempenho superior dosativos estrangeiros, a posição de investimento internacional líquida dos EUApode começar a cair de um fundo de -67%.

– Concentração de Riqueza

O Japão tem umadas concentrações de riqueza mais baixas entre os países desenvolvidos e temníveis relativamente baixos de populismo, enquanto os Estados Unidos têm amaior concentração de riqueza e