Português

Português English

English Español

Español

Nota do Editor: Este artigo foi originalmente publicado em fevereiro de 2021.

“Japanificação” no sentido económico refere-se à estagnação que a economia japonesa enfrentou nas últimas três décadas e é normalmente se refere à preocupação entre os economistas de que outros países desenvolvidos seguirão o mesmo caminho.

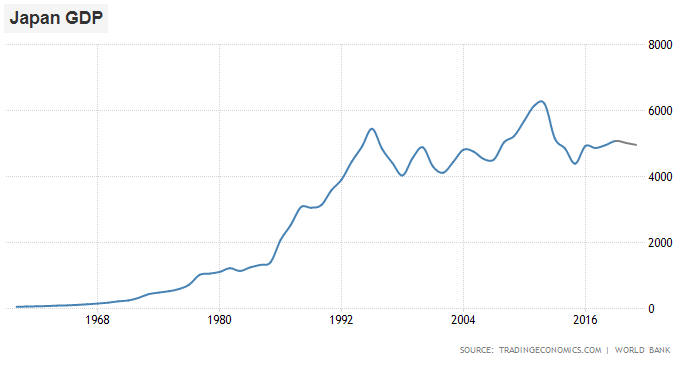

Para propósitos visuais, aqui está o PIB nominal de longo prazo do Japão em dólares americanos:

Figura 1 – PIB do Japão em Dólares Americanos

Fonte: Trading Economics.

O gráfico também é bastante semelhante em ienes. São três décadas de estagnação económica.

No entanto, há muitos equívocos sobre quais eram exatamente as políticas económicas do Japão durante este período. Há uma narrativa generalizada de que o Japão imprimiu uma tonelada de dinheiro e ainda acabou por ter deflação, o que não é uma caracterização muito precisa.

Em suma, o processo pelo qual os Estados Unidos estão começando a passar na década de 2020 é, em muitos aspetos, bem diferente do que o Japão passou nas últimas décadas. Este artigo compara e contrasta o processo de japanificação aos Estados Unidos no que diz respeito à questão de se haverá deflação ou inflação daqui para frente.

Este artigo possui várias seções:

– A Bolha Épica do Japão

– A longa Estagnação do Japão

– EUA e Japão: Polos Opostos

– Resumo

A Bolha Épica do Japão

O Japão possui uma sociedade extremamente trabalhadora, homogénea e eficiente, o que o levou a tornar-se uma potência industrial após se recuperar da II Guerra Mundial.

Em 1944, os Estados Unidos lideraram outros países na construção do sistema de Bretton Woods, no qual a maioria das moedas estava atrelada ao dólar, e o dólar estava atrelado ao ouro [nota do editor: veja mais sobre o sistema Bretton Woods aqui] .

Em 1971, no entanto, os EUA deixaram de cumprir este sistema, tornando o dólar não mais resgatável ou fixado em relação ao ouro. Depois disto, todas as moedas caíram rapidamente em relação ao ouro e, junto aos embargos do petróleo, isto desempenhou um papel em um grande boom de commodities e no período de alta inflação de preços global que persistiu durante a década de 1970.

Na sequência deste default, os EUA criaram o sistema petrodólar a partir de meados da década de 1970 para manter o dólar no centro do sistema financeiro global, o que contribuiu para a formação de défices comerciais estruturais dos EUA em troca da manutenção da projeção do poder global:

Figura 2 – Balança Comercial dos EUA

Fonte: Trading Economics.

Basicamente, criamos uma maneira de o mundo inteiro precisar de dólares (a maioria dos grandes produtores de petróleo só venderia petróleo em dólares) e, como resultado, as forças de oferta e demanda mantêm aberto nosso défice comercial para fornecer dólares ao resto do mundo.

Países voltados para a exportação, como Alemanha e Japão, foram capazes de enfrentar a situação do outro lado desta equação e obter grandes superávits comerciais, exportando muito mais para os Estados Unidos e o resto do mundo do que importavam.

O Japão liderou durante as décadas de 1980 e 1990, enquanto a Alemanha tornou-se uma potência exportadora na década de 2000 após a criação do euro, e a China depois disto. Cingapura, Taiwan, Coréia do Sul, Suíça e outros também estiveram no lado superavitário da equação durante estas décadas.

Figura 3 – Balança Comercial do Japão, da Alemanha e da China

Fonte: Trading Economics.

Quando Paul Volcker tornou-se presidente do Federal Reserve – Fed [o banco central dos EUA] em 1979, depois de anos sem os Estados Unidos serem capazes de controlar seus cada vez piores problemas de inflação, passou a aumentar drasticamente as taxas de juro para aproximadamente 20%, o que está associado à contenção a inflação de preços. O rendimento das contas bancárias corrigido pela inflação era muito alto neste nível, o que atraiu poupança e fortaleceu o dólar.

Ao mesmo tempo, o presidente Reagan, diante de uma economia estagnada e da competição contínua da Guerra Fria, cortou impostos do governo e continuou a aumentar os gastos do governo, levando a grandes défices fiscais e um forte aumento da dívida federal dos EUA em percentagem do PIB (após décadas de redução consistente da dívida em relação ao PIB). A combinação de política fiscal frouxa e política monetária restritiva foi um coquetel potente para o crescimento económico enquanto durou e resultou em uma forte alta do dólar em relação a uma cesta de moedas estrangeiras.

Esse fortalecimento do dólar, no entanto, tornou-se um problema tão grande para o sistema global (incluindo o setor industrial/exportador dos EUA) que os principais países se reuniram e concordaram com o Acordo Plaza em 1985. O objetivo do acordo era desvalorizar drasticamente o dólar americano em relação a outras moedas importantes, e o iene japonês em particular, para tornar as exportações americanas um pouco mais competitivas.

Aqui está um gráfico do dólar americano em relação à cesta das principais moedas estrangeiras desde o início do sistema de câmbio flutuante:

Figura 4 – DXY (Índice Dólar)

Fonte: Trading Economics.

Isso naturalmente causou um certo problema para os exportadores japoneses na segunda metade da década de 1980, quando sua moeda valorizou-se rapidamente em relação ao dólar. Embora o fortalecimento do iene beneficiasse os consumidores japoneses, os produtos de várias exportações japonesas tornaram-se um pouco menos competitivos. Felizmente, sua relação qualidade-custo era muito alta.

O Japão respondeu com flexibilização monetária, estímulo fiscal e reforma financeira. Junto com uma miríade de outros fatores internos (sobre os quais existem vários livros), o Japão rapidamente entrou no que foi, sem dúvida, a maior bolha que o mundo já viu.

O mercado de ações do Japão no final da década de 1980 tornou-se ainda mais sobrevalorizado do que o mercado de ações dos EUA tornar-se-ia mais tarde durante a bolha da internet de 2000, com uma relação preço/lucro ajustada ciclicamente que era quase duas vezes maior. Ao mesmo tempo, no final da década de 1980, o mercado imobiliário do Japão ficou ainda mais supervalorizado do que o mercado imobiliário dos EUA tornar-se-ia mais tarde durante a crise das hipotecas subprime de 2007.

Assim, ao contrário dos Estados Unidos, que mais tarde passaria por bolhas separadas de ações (1997-2000) e imobiliário (2004-2007), o Japão encontrou as duas juntas no final da década de 1980.

Como o Chicago Tribune descreveu em um artigo de 1989, bem próximo ao fim da bolha:

“Os 1.15 milhão de metros quadrados ocupados pelo Palácio Imperial, no centro da capital japonesa, por exemplo, valem todos os imóveis da Califórnia.

Um metro quadrado de terreno no opulento distrito comercial de Ginza, em Tóquio, vale mais de US$ 236 mil. Os terrenos em algumas partes de Tóquio custam o equivalente a US$ 145 a polegada quadrada.

O valor total das terras de Tóquio (excluindo o palácio) é vagamente estimado em US$ 5 trilhões, de acordo com um relatório de maio de 1988 da Agência Nacional de Terras. Isto foi dez vezes o orçamento nacional de 1988.

[…]

A cada ano, desde 1986, os terrenos comerciais em Tóquio aumentaram de valor em 96.2% e os terrenos residenciais em 89%.

Esta vertiginosa espiral ascendente começou em meados da década de 1980. Observadores externos dizem que o aumento do valor é ilusório, um esquema deliberado por parte de bancos, empresas, proprietários e corretores de imóveis japoneses para levantar garantias potenciais para mais empréstimos.

Seja qual for a verdade, é certo que o valor agregado da terra de Tóquio agora é igual a metade do valor total de todas as terras no Japão e que o valor total das terras do Japão é 4.1 vezes maior do que o valor total das terras no os Estados Unidos.

Como os EUA é 25 vezes maior do que o Japão, as terras japonesas são cerca de 100 vezes mais caras do que as americanas, de acordo com um relatório divulgado em dezembro de 1988 pela Agência de Planeamento Económico do Japão.”

Esta bolha se desfez de seu pico com um grande crash, mas apenas com uma recessão económica, em vez de uma catástrofe. A taxa de desemprego do Japão sempre se manteve abaixo de 6%. O mercado de ações não atingiu o fundo até duas décadas depois, já que o ar saiu da bolha lentamente, em vez de uma vez. Aqui está o gráfico do índice Nikkei 225, do mercado de ações do Japão:

Figura 5 – Índice Nikkei 225

Fonte: Trading Economics.

Tudo isto aconteceu enquanto o número de sua população atingiu o pico e aumentou. A idade média do Japão é a mais velha do mundo entre as principais nações.

Figura 6 – População do Japão (em cima) Crescimento Populacional Anual (embaixo)

Fonte: Worldometer.

Como resultado, por três décadas, a economia e o mercado de ações do Japão apresentaram tendência de baixa.

A longa Estagnação do Japão

Como a maioria das coisas na vida, a estagnação de três décadas do Japão foi não linear e é amplamente mal compreendida.

Na verdade, um dos argumentos que vejo dos analistas que esperam ver um período prolongado de deflação nos Estados Unidos, é que não importa quanto dinheiro os formuladores de políticas do Japão imprimiram, eles não poderiam criar inflação de preços. Se os formuladores de política japoneses não puderam criar inflação de preços, como os formuladores de políticas dos EUA poderiam criar inflação de preços?

Um exemplo frequentemente citado é o aumento vertical do balanço patrimonial do banco central do Japão, que é nada menos que épico. A partir do final de 2012, o Bank of Japan [BoJ] começou a expandir rapidamente a base monetária e a comprar toneladas de dívida do governo (política conhecida como Quantitative Easing ou “QE”) e, em seguida, começou até mesmo a comprar ações japonesas (o que criou inflação de preço dos ativos – seu mercado de ações está em alta há quase uma década).

Figura 7 – Balanço do BoJ

Fonte: Trading Economics.

O balanço do BoJ é agora 130% do PIB do Japão, o que é enorme em comparação ao balanço do Fed (que é apenas pouco mais de 30% do PIB dos EUA).

Figura 8 – Total de Ativos nos Balanços dos Principais Bancos Centrais (em % do PIB Nominal em Termos da Moeda Local)

Fed (Linha Vermelha); BCE (Linha Azul); BoJ (Linha Verde); People’s Bank of China (Linha Amarela).

Fonte: Yardeni.

E, no entanto, nenhuma grande desvalorização da moeda ocorreu no Japão, pelo menos em comparação a outras moedas principais. Um dólar vale mais ou menos a mesma quantia de ienes de 25 anos atrás.

Se o Japão teve enormes défices fiscais, monetizou esses défices, imprimiu dinheiro para comprar ações, e obteve deflação em vez de inflação, este deve ser um argumento matador a favor da deflação para os Estados Unidos, certo? A armadilha deflacionária deve ser intransponível contra a desvalorização feita pelo governo, dada a quantidade de desvalorização que o Japão fez e ainda não conseguiu obter inflação por décadas.

Não. Na verdade, a situação é exatamente oposta. Vamos desenvolver um pouco.

Em primeiro lugar, precisamos entender a grande diferença entre base monetária e dinheiro amplo [nota do editor: a autora usa este termo para se referir ao dinheiro que efetivamente circula na economia, ou seja, os agregados monetários M1 e M2].

A base monetária refere-se principalmente às reservas bancárias e, em menor medida, à moeda em circulação. E ambas são controladas principalmente pelo banco central. Quando o balanço do BoJ fica vertical, isto basicamente faz com que a base monetária fique vertical. Um aumento enorme.

Os bancos comerciais pegam esta base monetária e a multiplicam por meio de empréstimos em um sistema bancário de reserva fracionária para criar dinheiro amplo. O dinheiro amplo inclui moeda em circulação, contas correntes, contas de poupança, e outros semelhantes (e é um valor muito maior do que a base monetária). Este dinheiro amplo é o que as pessoas e empresas realmente têm para economizar e gastar.

Nos Estados Unidos, por exemplo, a base monetária é de US$ 5.3 trilhões, enquanto o dinheiro amplo é de US$ 19.5 trilhões. Em outras palavras, o dinheiro amplo é cerca de 3.7x mais do que a base monetária.

No Japão, a base monetária é de ¥ 620 trilhões, enquanto o dinheiro amplo é de ¥ 1140 trilhões. Então, o dinheiro amplo é aproximadamente 1.8x mais do que a base monetária.

Quando a base monetária aumenta, especialmente na forma de reservas bancárias, realmente não sentimos isto nas compras diárias. Nossas contas bancárias certamente não ficam maiores só porque o Fed expande seu balanço. No máximo, eleva os preços dos ativos, que é o efeito que sentimos indiretamente.

No entanto, sentimos diretamente quando o dinheiro amplo aumenta, porque isto significa que nossos saldos coletivos de contas correntes e de poupança estão a aumentar. Existe uma grande diferença. Para muitas pessoas, o Tesouro dos EUA está literalmente a enviar cheques.

Como mostrei em meu artigo sobre bancos, QE e impressão de dinheiro, expandir a base monetária é muito diferente de expandir a oferta de dinheiro amplo. Muitas pessoas pensam que o QE por si só gera inflação de preços, mas não é o caso. No máximo, o QE sozinho é anti-deflacionário, ou inflacionário para os preços dos ativos em particular. Por si só, o QE não resulta em mais dinheiro nos bolsos das pessoas em busca de mais mercadorias, ou preços mais altos de commodities.

Um aumento persistente da oferta de dinheiro amplo tende a aumentar a inflação de preços. Um aumento na base monetária por si só, sem o crescimento correspondente do dinheiro amplo, não tende a aumentar a inflação de preços.

Um teste rápido: qual das seguintes áreas monetárias teve a taxa mais rápida de aumento da oferta monetária per capita nos últimos vinte anos? Os Estados Unidos, a zona euro ou o Japão?

A maioria das pessoas provavelmente pensaria que foi o Japão, já que seu banco central foi o impressor épico.

A resposta é exatamente o oposto. O Japão aumentou sua oferta de dinheiro amplo muito mais lentamente do que os Estados Unidos e a Europa.

Este gráfico mostra a oferta de dinheiro amplo dos Estados Unidos, zona euro e Japão, normalizada para 100 em 2000:

Figura 9 – Oferta de Dinheiro Amplo

Euro (Linha Azul); Dólar (Linha Laranja); Iene (Linha Cinza).

Isto também é verdade em uma base per capita, ajustando-se às mudanças populacionais. Aqui estão as taxas anualizadas de aumento da oferta monetária per capita nos últimos 20 anos:

Estados Unidos: 6.2%

Zona euro: 5.5%

Japão: 2.9%

Não é surpreendente, então, que o dólar americano enfraqueceu em relação ao euro, e o euro e o dólar americano enfraqueceram em relação o iene, do início de 2000 ao final de 2020. Também não é surpreendente que a inflação de preços oficial ao consumidor dos EUA (Consumer Price Index) CPI) aumentou mais rápido do que o CPI da zona euro, que por sua vez aumentou mais rapidamente do que o CPI do Japão.

Isto realmente vai contra a narrativa de que o Japão era um grande impressor de dinheiro. Claro, eles aumentaram muito a base monetária, mas não aumentaram muito o dinheiro amplo, que é a principal variável que afeta a inflação de preços.

– Siga o Dinheiro (Amplo)

Existem duas maneiras principais de aumentar significativamente a oferta de dinheiro amplo.

O primeiro método é que os bancos têm de emprestar mais, o que aumenta o “multiplicador de moeda”, ou, em outras palavras, torna a oferta de dinheiro amplo muitas vezes maior do que a base monetária. Inversamente, se as dívidas forem pagas, isto destruirá o dinheiro amplo.

O segundo método é que o governo tem de incorrer em défices maciços e basicamente injetar dinheiro diretamente na economia, e os títulos que eles emitem para financiar estes gastos devem ser comprados pelo banco central e bancos comerciais com nova criação de dinheiro, em vez de extraídos de qualquer lugar da economia por compradores privados. Em outras palavras, se os bancos não estão a aumentar a oferta de moeda por meio de empréstimos, o governo e o banco central juntos podem contorná-los e aumentar a oferta de dinheiro diretamente com cheques de estímulo direto para as contas bancárias das pessoas, ou cortes de impostos, ou gastos com infraestrutura, etc.

Por exemplo, os Estados Unidos aumentaram recentemente a oferta de dinheiro amplo em 25% em um único ano, que é o maior aumento em um ano desde a II Guerra Mundial, porque o governo contornou o sistema bancário, teve défices orçamentais maciços de 15-20% do PIB por cima da taxa normal de crescimento da oferta de dinheiro amplo de cerca de 5%, e o banco central comprou a maioria desses títulos com uma nova base monetária e enviou cheques para pessoas e empresas.

Este gráfico mostra a mudança ano a ano em termos absolutos em dólares americanos para o balanço do Fed (vermelho), oferta de dinheiro amplo (azul) e transferências de pagamentos do governo federal (verde):

Figura 10 – Balanço do Fed, Oferta de Dinheiro Amplo (M2), Transferências de Pagamentos do Governo Federal

Fonte: St. Louis Fed.

Quando o balanço do Fed aumentou acentuadamente em 2008-2014 via QE, isto não se traduziu necessariamente em aumento da oferta de dinheiro amplo porque não havia mecanismo direto para transformar a base monetária em dinheiro amplo. No entanto, em 2020, a combinação de QE e grandes défices fiscais (literalmente a enviar cheques para as pessoas) fez com que a oferta de dinheiro amplo aumentasse junto com a base monetária.

Em contraste, durante as três décadas anteriores a 2020 (pré-pandemia), o Japão nunca teve um défice orçamentário maior que 8.3% do PIB. Seus défices eram grandes e persistentes, mas graduais:

Figura 11 – Défices do Governo do Japão em % do PIB

Fonte: Trading Economics.

E de 1991 a 2019, a oferta de dinheiro amplo do Japão nunca cresceu mais do que 5% ao ano. Mesmo no ano passado, em 2020, durante esta era de impressão de dinheiro amplo, o Japão só aumentou sua oferta de dinheiro amplo em pouco mais de 10% durante o ano, em comparação a 25% durante o ano nos Estados Unidos.

Parte deste crescimento historicamente lento da oferta de dinheiro amplo ocorreu porque, à medida que o governo japonês alavancou-se e gerou défices moderadamente grandes, seu setor privado se desalavancou. Aqui está a dívida do setor privado do Japão em relação ao PIB nos últimos 25 anos:

Figura 12 – Dívida do Setor Privado do Japão em % do PIB

Fonte: Trading Economics.

Em números aproximados, isto representa uma diminuição de cerca de 300 trilhões de ienes da dívida privada. Quando as dívidas são pagas ou são caloteadas, isto efetivamente destrói o dinheiro. Assim como os empréstimos bancários criam depósitos, pagar os empréstimos bancários destrói os depósitos.

Para alguns exemplos específicos de desalavancagem, aqui estão as taxas de dívida/capital de algumas das principais empresas de comércio japonesas que venho a cobrir muito nos últimos meses:

Figura 13 – Taxas de Dívida/Capital

Foi assim que a oferta de dinheiro amplo japonesa cresceu mais lentamente do que a média dos défices governamentais. Com números retroativos, cerca de 5% de novo dinheiro amplo foi criado por ano através de défices fiscais monetizados e acumulação de dívida pública, que foi compensada por cerca de -2% de oferta de moeda por desalavancagem privada por ano. Isto resultou em cerca de 3% de crescimento da oferta monetária ampla por ano.

O que os Estados Unidos estão a fazer desde 2020, e em menor grau, o que outros países (incluindo Europa e Japão) estão a fazer desde 2020, não é nada parecido com o que o Japão fez durante décadas entre meados dos anos 90 até 2019, que era incorrer em défices moderados enquanto seus bancos não estavam a emprestar e, portanto, o Japão apenas expandia sua base monetária sem expandir muito sua oferta de dinheiro amplo.

Isso agora é um forte crescimento da oferta de moeda nos Estados Unidos e em outros países, o que não era visto nas economias desenvolvidas desde as décadas de 1970 e 1940. Para obter todos os detalhes sobre isto, leia este artigo.

Em outras palavras, é claro que o Japão teve uma inflação de preços ao consumidor baixa nas últimas três décadas e o iene permaneceu relativamente forte; sua oferta de dinheiro amplo cresceu muito lentamente em comparação a outros países desenvolvidos, e lentamente em termos absolutos, enquanto seu setor privado passou por um longo período de austeridade. Este não é um roteiro para o que está a acontecer agora.

– O Piso da Balança Comercial

Eu fiz um estudo de caso no ano passado sobre o período em que o BoJ inicialmente aumentou seu balanço.

Aqui, por exemplo, está o período de 25 anos de quantos ienes vale um dólar americano. Sempre que a linha cai, significa que o iene fica mais forte e vice-versa:

Figura 14 – Câmbio Dólar Americano/Iene

Em Vermelho (2007-2012 – Iene se Aprecia em Relação ao Dólar; 2016-presente – Iene Forte); Em Roxo (4º Trimestre de 2012 – QE Épico Começa); Em verde (2012-2015 – Iene se Desvaloriza em Relação ao Dólar).

Fonte: Trading Economics.

Vemos ao longo deste período de 25 anos que o iene e o dólar americano estiveram em uma faixa bastante consistente de cerca de 110 ienes por dólar em média, com uma faixa normal de mais ou menos 90-120.

No entanto, durante o período de 2007-2012, o iene tornou-se bastante forte em relação ao dólar, atingindo um nível de cerca de 75 ienes por dólar.

Quando o Banco do Japão aumentou seu balanço com uma expansão absolutamente massiva da base monetária via Quantitative Easing no 4º trimestre de 2012, o iene enfraqueceu fortemente em relação ao dólar até 2015. Mas depois, embora o balanço do BoJ continuasse a crescer sem parar, o iene parou de enfraquecer e, de facto, começou a se fortalecer levemente. Por quê?

Se examinarmos este período, podemos ver que o equilíbrio comercial foi bastante correlacionado a esta mudança. Este conjunto de gráficos mostra o balanço do Banco do Japão, a balança comercial do Japão e o preço do USD (dólar americano) em JPY (Iene) de 2010 a 2020, com janeiro de 2012 e janeiro de 2015 marcados por linhas roxas para referência:

Figura 15 – Balanço do BoJ, Balança Comercial do Japão e Câmbio USD/JPY

Fonte: Trading Economics e XE.

Com o fortalecimento do iene naqueles primeiros anos, junto com os problemas económicos globais gerais, o Japão desenvolveu um raro défice comercial, o que é incomum em sua história de várias décadas.

Quando o BoJ iniciou um QE massivo no final de 2012, começou a enfraquecer drasticamente o iene em comparação a outras moedas ao longo de 2013. E então, em 2014, o Federal Reserve encerrou seu QE, o que resultou em um dólar americano mais forte em comparação a outras moedas, e, assim, o iene teve uma segunda desvalorização em relação ao dólar americano.

E então, em 2015 … o iene parou de enfraquecer, apesar de o BoJ continuar a expansão de seu balanço em um ritmo rápido. Por quê?

Bem, em 2015, o iene mais fraco e outros fatores ajudaram o défice comercial do Japão a voltar a uma situação equilibrada, uma vez que tornou as importações mais caras para os cidadãos japoneses e tornou suas exportações mais competitivas e atraentes. Em outras palavras, sua moeda tornou-se “bastante valorizada” numa perspetiva comercial. A partir daí, apesar de manter as taxas de juro em níveis negativos, e apesar de continuar a aumentar seu QE no mesmo ritmo por um tempo, o iene ficou estável e até mesmo se fortaleceu ligeiramente em relação ao dólar americano.

As balanças comerciais representam um “piso” natural para moedas. Quando uma moeda se enfraquece o suficiente para que sua balança comercial seja normalizada, é um desafio continuar enfraquecendo a moeda ainda mais, especialmente se a oferta de dinheiro amplo não estiver a aumentar muito.

O défice comercial do Japão foi moderado e de curta duração, portanto, um período moderado de desvalorização do iene rapidamente o trouxe de volta ao equilíbrio e tornou improvável uma nova desvalorização do iene.

EUA e Japão: Polos Opostos

Podemos catalogar alguns motivos pelos quais os Estados Unidos e o Japão não são apenas diferentes, mas também opostos.

– Balança Comercial vs Défice Comercial

Como mostrado anteriormente, o Japão apresenta uma situação comercial bastante equilibrada e superávit em conta corrente. Isso apresenta um “piso” natural para a moeda em relação a outras moedas.

Por outro lado, os Estados Unidos têm um défice comercial estrutural e um défice em conta corrente há décadas.

Como o déficit comercial dos EUA é tão grande e estrutural, quando mudamos nossa política fiscal e monetária, há uma tendência para resultar em grandes oscilações para cima ou para baixo em nossa moeda. Como moeda de reserva global, o “piso” natural para o dólar historicamente não tem sido a balança comercial (que é estruturalmente mantida em défice por meio do sistema de petrodólares), mas, sim, a disposição dos estrangeiros de comprar ativos americanos, como títulos do Tesouro e ações.

Portanto, quando os EUA começarem a fazer uma política monetária semelhante à do Japão em um momento em que os estrangeiros não estão a acumular muitos títulos do Tesouro, haverá muito espaço para a desvalorização do dólar americano.

– Nação Credora vs Nação Devedora

Um século atrás, durante a ascensão dos Estados Unidos ao poder no cenário global durante a era das duas guerras mundiais, os Estados Unidos tornaram-se a maior nação credora do mundo, o que significa que possuíamos mais ativos estrangeiros do que estrangeiros possuíam nossos ativos.

Isto é medido pela posição de investimento internacional líquida ou “NIIP – Net International Investment Position”, que pode ser representada em termos absolutos ou como percentagem do PIB. Aqui está o gráfico de longo prazo para o NIIP dos EUA em percentagem do PIB:

Figura 16 – NIIP dos EUA em % do PIB

Fonte: Ray Dalio, The Changing World Order.

Os americanos construíram este status por terem uma economia vibrante, tendo superávits comerciais persistentes, emprestando a aliados durante a I e a II Guerra Mundial e, em seguida, emergindo da II Guerra Mundial como uma superpotência.

Em 1985, no entanto, graças aos défices comerciais acumulados sob o sistema de petrodólares, nosso NIIP passou de zero, o que significa que passamos a ser uma nação devedora líquida. Os estrangeiros agora possuíam mais de nossos ativos do que nós possuíamos de seus ativos.

Na última divulgação trimestral, o NIIP foi um pouco menor do que o gráfico de longo prazo acima. Atingiu o mínimo de -67% no 2º trimestre de 2020 e saltou para -66% no 3º trimestre de 2020:

Figura 17 – NIIP dos EUA (PIB*1000)

Fonte: St. Louis Fed.

Na última década em particular, como os gráficos acima mostraram, isto continuou e acelerou. E os EUA são agora o maior país devedor do mundo em termos absolutos e um dos piores em termos de percentagem do PIB. O Japão, por outro lado, é agora o maior país credor do mundo em termos absolutos e um dos melhores em termos de percentagem do PIB.

Este gráfico é do ano passado, mas ainda é útil para mostrar o NIIP como uma percentagem do PIB para várias nações. O NIIP dos EUA diminuiu mais profundamente desde este gráfico, para -66%, e os de vários outros aumentaram:

Figura 18 – NIPP’s em % do PIB

Fonte: FMI e Vários Bancos Centrais.

Enquanto os EUA têm défices em conta corrente persistentes, o Japão tem superávits em conta corrente persistentes, que foi como estes NIIP’s substancialmente diferentes foram construídos.

Isto será interessante para os Estados Unidos na próxima década. Ao contrário do Japão, que financia seus próprios défices fiscais internamente, os Estados Unidos historicamente têm dependido parcialmente de financiamento externo para seus défices, como possui moeda de reserva global.

Na próxima década, os EUA provavelmente farão muito do que o Japão fez, o que significa que gradualmente transformarão grande parte da dívida do setor privado em dívida do setor público, com o Federal Reserve a comprar uma parte significativa dessa dívida pública com nova base monetária. No entanto, ao contrário do Japão, faremos isto com um défice estrutural em conta corrente em vez de um superávit, um NIIP negativo em vez de um NIIP positivo e uma mudança estrutural do financiamento externo para o financiamento do banco central. Esta é uma receita para a desvalorização da moeda.

Se for este o caso, com um período de desvalorização do dólar americano e desempenho superior dos ativos estrangeiros, o NIIP dos EUA pode começar a cair de um fundo de -67%.

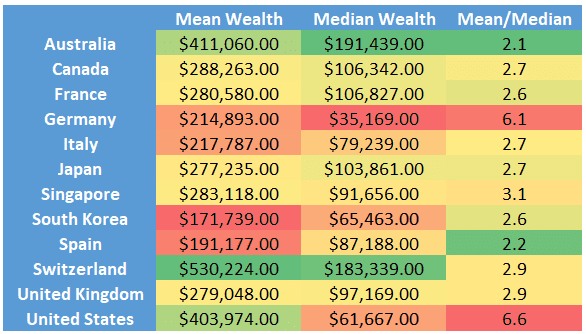

– Concentração de riqueza

O Japão tem uma das concentrações de riqueza mais baixas entre os países desenvolvidos e tem níveis relativamente baixos de populismo, enquanto os Estados Unidos têm a maior concentração de riqueza entre os países desenvolvidos e tem altos níveis de populismo.

Este gráfico mostra a riqueza média e a riqueza mediana de vários grandes países desenvolvidos. O cidadão médio do Japão tem um patrimônio líquido maior do que o cidadão médio dos EUA, porque sua riqueza é mais dispersa, enquanto a riqueza dos EUA está mais concentrada:

Figura 19 – Riqueza Média (Mean Wealth) e Riqueza Mediana (Median Wealth)

Fonte: Credit Suisse 2019 Wealth Databook.

E aqui está a percentagem da riqueza pertencente ao top 1% de vários países:

Figura 20 – Riqueza (%) Pertencente ao top 1%

Fonte: Credit Suisse 2020 Wealth Report.

Também podemos olhar para a mobilidade social, que se refere a como as vidas das crianças são correlacionadas em relação às de seus pais quando se tornam adultas. O Japão ocupa o 15º lugar entre as nações, o que os coloca aproximadamente no meio do grupo no que diz respeito aos países desenvolvidos. Enquanto isso, os Estados Unidos ocupam a 27ª posição, o que nos coloca próximo ao último lugar entre as nações desenvolvidas.

Os 50% mais pobres da maioria dos países, incluindo o Japão, estão a passar por dificuldades. Políticas fiscais problemáticas, automação industrial substituindo o trabalho de colarinho azul e offshoring estão a afetar muitas pessoas. No entanto, em um sentido relativo, os EUA têm mais concentração de riqueza, menos mobilidade social e uma metade inferior da população mais fraca do que muitos países desenvolvidos, incluindo o Japão.

– Disparidades de Despesas

O Japão gasta uma fração do que os EUA gastam per capita com saúde e defesa. Foi assim que eles conseguiram manter défices orçamentários moderados, apesar de uma população muito idosa e do crescimento económico lento.

Os gastos com saúde per capita para os EUA são de US$ 11.1 milhões, enquanto os do Japão são de apenas US$ 4.8 milhões, apesar de o cidadão do Japão ser (na média) dez anos mais velho, sua expectativa de vida ser mais longa, sua taxa de mortalidade infantil ser menor e de eles terem quase o mesmo número de médicos per capita:

Figura 21 – Gastos com Saúde

Círculos (Gastos Totais); Losangos (Governamentais/Compulsórios); X (Voluntários).

Fonte: OECD.

Traduzido em PIB, os EUA gastam 18% do PIB com saúde, enquanto o Japão gasta 12%. Isto é uma diferença de 6% do PIB, e com resultados piores para mostrar, em média. Como a maior parte disto está vinculada aos gastos do governo (Medicare, Medicaid, planos de saúde para funcionários federais e benefícios para veteranos), os EUA têm cerca de 4% de défice fiscal extra embutido como percentagem do PIB em comparação ao Japão para cobrir o Medicare e estes outros programas.

Quanto aos militares, os EUA gastam 3.5% do PIB com defesa, enquanto o Japão gasta apenas 1%, o que adiciona outro défice estrutural de 2.5% dos EUA sobre o Japão.

Em parte, é por isto que os EUA devem ter um défice fiscal estrutural maior do que o Japão ou a Europa daqui para frente; temos uma parcela muito maior dos gastos do governo a ir para saúde e defesa.

As pessoas podem concordar ou discordar se essa é a abordagem certa, mas estritamente de uma perspetiva matemática, ela desempenha um papel na avaliação do crescimento futuro da oferta de moeda e a propensão para a inflação ou deflação.

Resumo

Somando tudo isto, nas últimas décadas, o Japão aumentou sua oferta de dinheiro amplo lentamente, enquanto tinha superávits estruturais em conta corrente, que juntos formam uma moeda bastante forte, sujeita à desinflação.

A “japanificação” do início dos anos 1990 até 2019 não foi a festa da impressão de dinheiro que muitas pessoas imaginam que seja. A oferta de dinheiro amplo cresceu lentamente, os défices fiscais permaneceram em cerca de 8% ao ano ou menos, as empresas desalavancaram seus balanços e o aumento maciço da base monetária foi contido no sistema financeiro. Houve problemas, incluindo zumbificação da economia, mas não houve aumento significativo dos preços ao consumidor.

A maioria das nações ocidentais, e certamente a China também, enfrenta um problema demográfico futuro semelhante ao que o Japão experimentou nas últimas duas décadas. Esta parte é muito verdadeira.

No entanto, além desta comparação, existem algumas diferenças notáveis. A Europa daqui para frente em muitos aspetos se parece com o Japão, no sentido de que está mais velha, com crescimento mais lento, tem uma tendência a manter os défices orçamentários estreitos, tem um superávit estrutural em conta corrente e está a aumentar sua oferta de moeda mais lentamente do que os EUA.

Os Estados Unidos, porém, estão em um caminho muito diferente, para melhor ou para pior. Com um crescimento da oferta de dinheiro amplo muito mais rápido, um défice estrutural em conta corrente e défices fiscais que são persistentemente maiores principalmente devido às diferenças de saúde e defesa, nossa economia tem um aspeto inerentemente mais inflacionário que deve ser considerado em uma análise económica.

Artigo originalmente publicado em Lyn Alden Investment Strategy.

Tradução e edição de André Marques.

Autora: Lyn Alden é uma investidora e analista independente. Tem feito pesquisas de investimento há mais de 15 anos e fundou a Lyn Alden Investiment Strategy em 2016, provendo pesquisas de nível institucional.

Nota: As opiniões expressas neste artigo não necessariamente vão totalmente de acordo com as da Elementum Portugal e do tradutor/editor deste artigo.