Português

Português English

English Español

Español

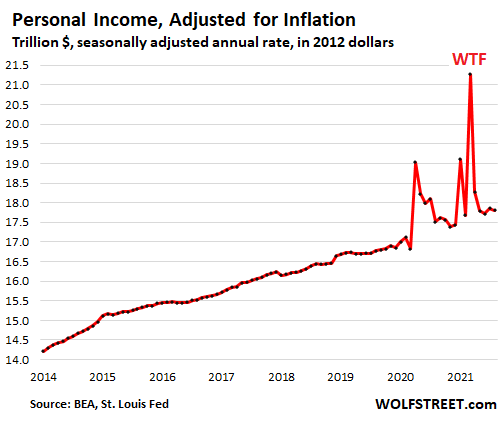

A inflação depreços nos EUA continua alta e está a diminuir o rendimento real dosamericanos. De julho para agosto, o rendimento pessoal (em termos nominais) detodas as categorias aumentou 0.2%. Estas categorias incluem salários,cheques de estímulo, transferências do governo (seguro desemprego, segurançasocial, entre outros), e rendimentos de outras fontes (como juros, dividendos earrendamentos).

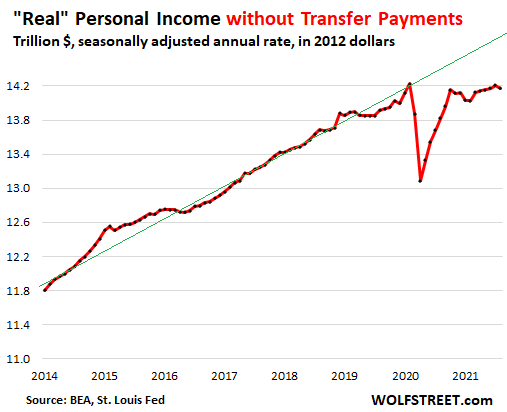

Porém, quando seleva em conta a inflação de preços, o rendimento caiu 0.2%. Se as transferências do não forem levadasem conta, o rendimento real caiu 0.3%. Graças à inflação monetária, osamericanos têm mais dinheiro (em termos nominais), mas têm menos poder decompra.

Figura 1 –Rendimento Pessoal Real – Trilhões de Dólares (2014-2021)

Fonte:Wolf Street.

Figura 2 – RendimentoPessoal Real – Trilhões de Dólares, Excluindo as Transferências do Governo(2014-2021)

Linha Verde:Tendência Pré-Pandemia.

Fonte: WolfStreet.

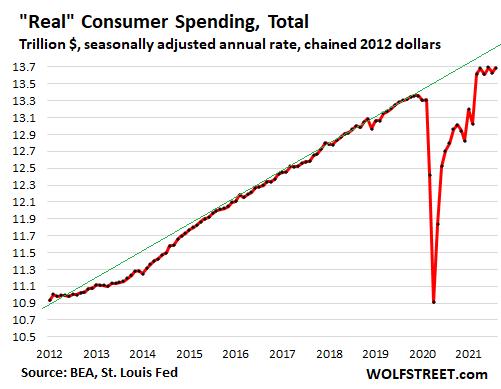

O consumo tambémfoi afetado. Os gastos do consumidor aumentaram 0.8% no mesmo período. Porém,ao contar com a inflação de preços, os gastos aumentaram apenas 0.4%. Ou seja,metade deste crescimento dos gastos do consumidor foi representado apenas pelofacto de estarem a pagar mais pelos produtos e serviços, não porque estão acomprar mais.

Figura 3 – Gastosdo Consumidor em Termos Reais – Trilhões de Dólares (2012-2021)

Linha Verde:Tendência Pré-Pandemia.

Fonte: WolfStreet.

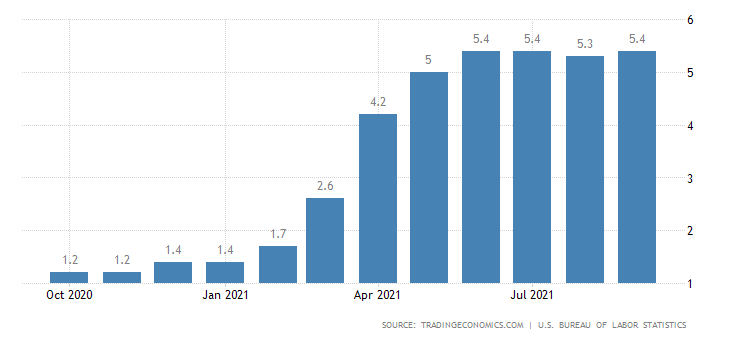

A inflação depreços (o CPI – Consumer Price Index), embora não esteja a aumentar muito,continua no nível mais alto dos últimos 13 anos, atingindo 5.4%. Desde maiodeste ano, o CPI não ficou abaixo de 5%.

Figura 4 – CPI(Outubro 2020 – Setembro 2021)

Fonte: TradingEconomics – Elaboração Própria.

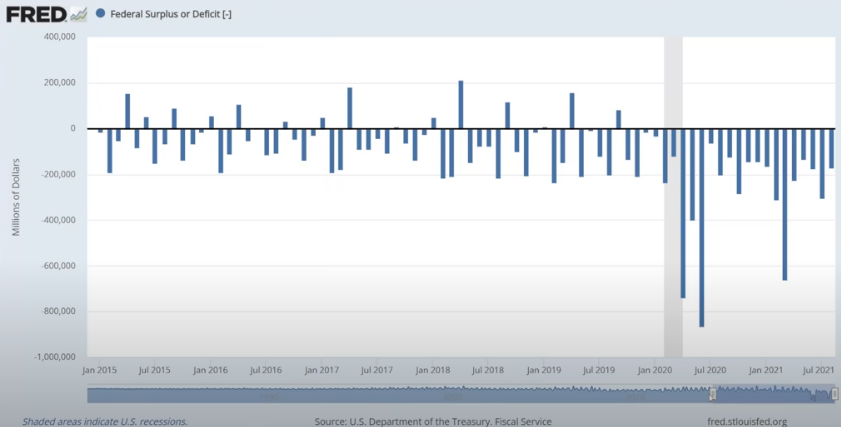

Os gastos dogoverno federal ainda estão acima dos níveis pré-2020 e o défice orçamentário continua a vir,em muitos meses, muito maior do que dos níveis pré-2020:

Figura 5 – DéficeOrçamentário dos EUA (2015-2021)

Fonte: St. LouisFed.

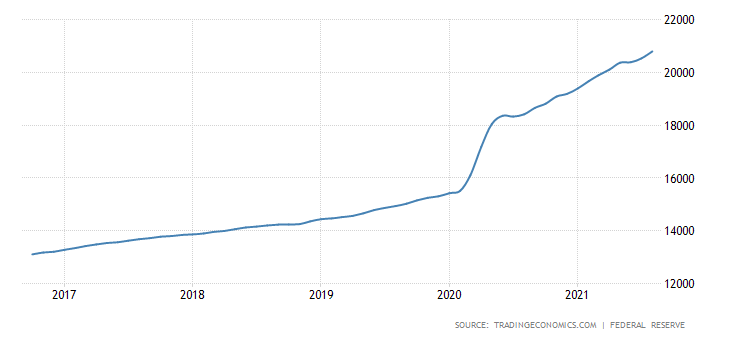

Como o Fed temcomprado cerca de US$ 80 mil milhões/bilhões em títulos de dívida do governorecém-emitidos (para financiar boa parte destes défices), a oferta monetáriaque efetivamente entra na economia (M2) continua a aumentar (embora a um ritmomenor do que no ano passado, mas o suficiente para fazer pressão no CPI):

Figura 6 – M2 dosEUA (2017-2021)

Fonte: TradingEconomics – Elaboração Própria.

Deve-se levar emconta que o CPI divulgado pelo governo não reflete a perda do poder de comprana sua totalidade. Um dos motivos é o preço dos arrendamentos/aluguéis, querepresentam 1/3 do CPI. Em julho de 2021, o CPI anual foi 5.4% e oaumento anual dos preços dos arrendamentos foi de 2.5%. Ou seja, o aumentomenor dos arrendamentos (que são um grande componente do CPI) ajudou a diminuiro valor do CPI. Porém, se considerarmos o aumento dos arrendamentos observadospelos preços do realtor.com, que possui várias propriedades paraarrendar, o aumento anual foi de 25%! Ou seja, 10 vezes maior que o aumentodivulgado pelo governo e usado para calcular o CPI.

Como o governocontinua a gastar a níveis maiores que os últimos anos e o Fed segue comprartítulos recém-emitidos, é cada vez mais difícil baixar o CPI.

E o governocontinuará a se endividar. Recentemente, o senado aprovou o aumento do teto dedívida. Se o teto de dívida não fosseaumentado até 18 de outubro, o governo federal não teria como se financiar. Porém, este aumento é “temporário” (até 3 de dezembro). Até lá, istoterá de ser discutido no congresso novamente. Será que o teto será aumentadonovamente? Não prenda a respiração.

André Marques