Português

Português English

English Español

Español

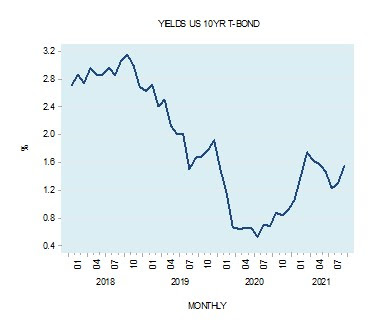

Depois de fechar em 0.53% em julho de 2020,o rendimento do título de dívida de 10 anos dos EUA subiu implacavelmente,fechando na terça-feira, 28 de setembro de 2021, em 1.55%. Há uma probabilidadecrescente de que o número de 0.53% de julho de 2020 possa ter sido o ponto maisbaixo.

Gráfico 1

Como devemos ver isto no contexto dastendências históricas nos rendimentos dos títulos?

Primeiro, é importante considerar osfundamentos comportamentais da compra de títulos.

Via de regra, as pessoas dão um valor maisalto aos bens presentes em relação aos bens futuros. Isto significa que os benspresentes são avaliados com um prémio em relação aos bens futuros. Isto decorredo facto de que um credor ou investidor abre mão de alguns benefícios no momento.Portanto, a essência do fenómeno dos juros é o custo que um credor ouinvestidor suporta.

É improvável que um indivíduo que tenharecursos suficientes apenas para mantê-lo vivo empreste ou invista seus parcosrecursos. O custo de emprestar ou investir para ele provavelmente será muitoalto – poderia até custar-lhe a vida se ele considerasse emprestar parte deseus recursos. Portanto, é improvável que ele empreste ou invista, mesmo quelhe seja oferecida uma taxa de juros muito alta. Assim que sua riqueza começa ase expandir, o custo de empréstimos ou investimentos começa a diminuir. Alocarparte de sua riqueza para empréstimos ou investimentos vai prejudicar em menormedida a vida e o bem-estar de nosso indivíduo no presente.

Disto podemos inferir, todo o resto a permanecerigual, que qualquer coisa que leve a uma expansão na riqueza dos indivíduos dáorigem a um declínio da taxa de juros, ou seja, a redução do prémio dos benspresentes sobre os bens futuros. Por outro lado, os fatores que prejudicam a expansãoda riqueza levam a uma taxa de juros mais alta. Observe que, enquanto o aumentono pool de riqueza provavelmente esteja associado a uma redução na taxa dejuros, o inverso provavelmente ocorrerá com um declínio no pool de riqueza.

As pessoas são mais propensas a ter menosvontade de aumentar sua demanda por vários ativos, aumentando assim sua demandapor dinheiro em relação à situação anterior. Todo o resto a permanecer igual,isto será manifestado na redução da demanda por ativos, baixando assim seuspreços e aumentando seus rendimentos.

Observe novamente que os aumentos dariqueza tendem a diminuir as preferências temporais dos indivíduos, ao passoque diminuições da riqueza tendem a aumentar as preferências temporais [Nota doeditor: para saber o que é a preferência temporal e sua relação com os juros,clique aqui]. Entretanto, a ligação entre mudanças da riqueza e mudanças das preferências detempo não é automática. Cada indivíduo decide como alocar sua riqueza de acordocom suas prioridades.

– Mudanças na Oferta Monetária e na Taxa deJuros

Um aumento da oferta de dinheiro, todo oresto a permanecer igual, significa que aqueles indivíduos cujo estoque demoeda aumentou agora são muito mais ricos do que antes do aumento na oferta dedinheiro. Consequentemente, isto provavelmente dará origem a uma maiordisposição destes indivíduos a adquirir vários ativos. Isto leva à redução dademanda por dinheiro por estes indivíduos, o que, por sua vez, eleva os preçosdos ativos e diminui seus rendimentos.

Ao mesmo tempo, o aumento da ofertamonetária põe em movimento uma troca de nada por algo, o que equivale ao desviode riqueza dos geradores de riqueza para os não geradores de riqueza. Oconsequente enfraquecimento do processo de formação de riqueza desencadeia umasubida generalizada das taxas de juro. Isto implica que um aumento da taxa decrescimento da oferta monetária, mantendo-se todo o resto igual, desencadeiaapenas uma queda temporária nas taxas de juro. Esta queda das taxas de juro nãopode ser sustentável devido aos danos ao processo de geração de riqueza.

Inversamente, um declínio na taxa decrescimento da oferta monetária, mantendo-se todo o resto igual, desencadeia umaumento temporário nas taxas de juro. Com o tempo, a queda da oferta dedinheiro incentiva o fortalecimento do processo de formação de riqueza, o quedesencadeia uma queda generalizada das taxas de juro. Podemos, portanto, verque a chave para a determinação das taxas de juro são as preferências temporaisdos indivíduos, que se manifestam na interação da oferta e demanda pordinheiro. Observe também que, nesta forma de pensar, o banco central nada tem aver com a determinação das taxas de juro subjacentes. As políticas do bancocentral apenas distorcem onde as taxas de juro deveriam estar de acordo com aspreferências temporais, tornando assim muito mais difícil para as empresasverificarem o que realmente está a acontecer.

– Avaliando as Tendências Históricas de Rendimentode Longo Prazo

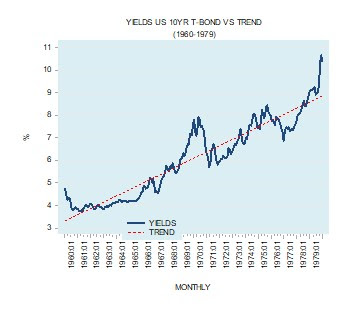

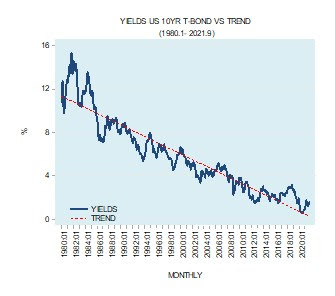

De 1960 a 1979, os rendimentos dos títulosde longo prazo do Tesouro dos Estados Unidos seguiram uma tendência de altavisível (ver gráfico 2). De 1980 até agora, os rendimentos seguiram umatendência de baixa (ver gráfico 3).

Gráfico 2

Gráfico 3

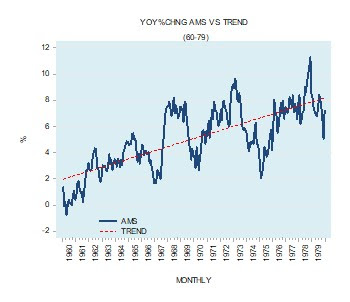

De 1960 a 1979, também podemos observar quea taxa de crescimento anual da oferta monetária (AMS) seguiu uma tendência dealta visível (ver gráfico 4). Isto causou um forte enfraquecimento do processo degeração de riqueza por conta da troca de nada por algo. O enfraquecimento doprocesso de geração de riqueza devido à tendência de alta na dinâmica decrescimento da oferta de dinheiro elevou as preferências temporais dosindivíduos, e isto colocou os rendimentos de longo prazo subjacentes em umatendência ascendente.

Gráfico 4

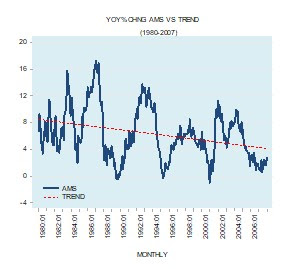

Em contrapartida, a tendência de queda nataxa de crescimento anual da AMS que podemos observar de 1980 a 2007 foifundamental para o fortalecimento do processo de geração de riqueza (vergráfico 5). Este foi um fator importante na tendência de queda nos rendimentosde longo prazo durante este período.

Gráfico 5

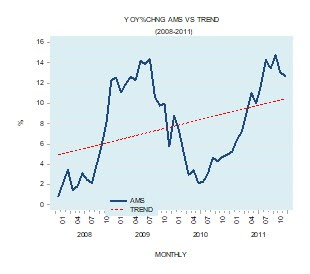

Gráfico 6

De 2008 a 2011, a taxa de crescimento anualda AMS seguiu uma tendência de aumento visível (ver gráfico 6). Istoprovavelmente prejudicou o processo de geração de riqueza novamente. Atendência de alta da taxa de crescimento da oferta monetária enriqueceu osprimeiros recebedores do dinheiro recém-injetado. E, como resultado, suademanda por vários ativos financeiros (incluindo títulos do Tesouro) aumentou,elevando os preços destes ativos e reduzindo seus rendimentos. Apesar dosgrandes aumentos da oferta de moeda, os primeiros destinatários dos aumentosmonetários se beneficiaram por estarem à frente do efeito geral de erosão dariqueza. Isto, por sua vez, também evitou a pressão de alta sobre as taxas dejuro.

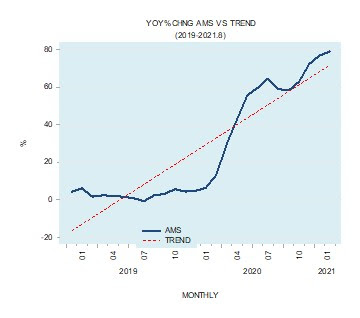

Os aumentos massivos da oferta de dinheirode 2019 a fevereiro de 2021 provavelmente prejudicaram severamente o processode geração de riqueza (ver gráfico 7). Observe que a taxa de crescimento anualda AMS foi de 79% em fevereiro de 2021. Observe também que o aumento anual emtermos de dólares atingiu uma cifra sem precedentes de $4.2 trilhões emfevereiro de 2021. Se adicionarmos a isto a política fiscal imprudente do governo,isto representa um enfraquecimento severo do processo de geração de riqueza eprovavelmente colocou os rendimentos de longo prazo em uma tendência de alta,que pode ter começado em julho de 2020.

Gráfico 7

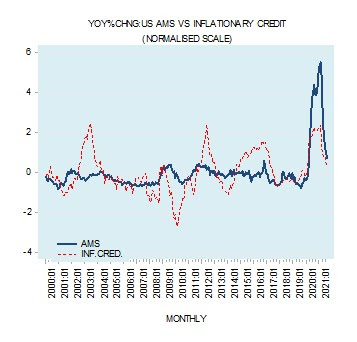

A erosão da formação de riqueza jádesencadeou o enfraquecimento da atividade económica e a redução do ímpeto dosempréstimos bancários inflacionários. Este tipo de empréstimo é um ingredienteimportante na taxa de crescimento da oferta monetária. O provável declínioadicional do pool de riqueza aumenta a probabilidade de um declínio adicional dataxa de crescimento dos empréstimos inflacionários e da taxa de crescimento daoferta de monetária (ver gráfico 8).

Gráfico 8

Uma queda da taxa de crescimento da ofertamonetária enfraquecerá os aumentos de riqueza dos primeiros recebedores dedinheiro. Consequentemente, provavelmente vão reduzir a demanda por ativosfinanceiros, exercendo pressão de alta sobre os rendimentos. Se a criseeconómica for de natureza severa, isto resultará em um declínio prolongado noímpeto do crédito inflacionário. Consequentemente, surgirá um forte declínio nataxa de crescimento da oferta de moeda. Como resultado, a tendência de alta nastaxas de longo prazo pode ser de longa duração.

É provável que esta tendência de altaocorra apesar da influência positiva do esperado declínio do impulso da ofertamonetária sobre o processo de geração de riqueza. Observe que as prováveispolíticas do Fed e do governo para conter a crise econômica emergenteatrasarão a liquidação de várias atividades não produtivas, desacelerando assimo renascimento do pool de riqueza.

Estas atividades, também conhecidas comoatividades de bolha, surgiram por trás de políticas monetárias e fiscaisfrouxas. Como resultado, as atividades de bolha provavelmente continuarão aminar o processo de geração de riqueza com estas políticas em vigor. Isto, porsua vez, vai prolongar a queda do mercado de títulos do Tesouro.

Conclusão

É provável que o mercado altista dostítulos do Tesouro tenha terminado por volta de julho de 2020. Por conta dosfortes aumentos anteriores na oferta de moeda, o processo de geração de riquezaprovavelmente se enfraqueceu significativamente. Isto desencadeou o declínio doímpeto inflacionário do crédito e o consequente declínio do ímpeto da oferta dedinheiro.

Como resultado, é esperado que istodesencadeie um aumento visível nas taxas de juro de longo prazo. As tentativasdo Fed e do governo de conter a crise económica provavelmente enfraquecerãoainda mais a reserva de riqueza e tornarão o clima económico muito mais severo.

Note que, uma vez que o pool de riquezacomece a declinar, políticas monetárias e fiscais agressivas só podem enfraquecê-lo,enfraquecendo assim o cerne do crescimento económico. Se políticas monetárias efiscais frouxas pudessem fortalecer o pool de riqueza, a pobreza mundial játeria sido eliminada há muito tempo.

Artigo originalmente publicado no MisesInstitute.

Tradução e edição de André Marques.

Autor: Frank Shostak é um associado doMises Institute. Sua empresa de consultoria, Applied Austrian School Economics,fornece avaliações e relatórios detalhados dos mercados financeiros e daseconomias globais. Ele recebeu seu diploma de bacharel pela Hebrew University;seu mestrado, pela Witwatersrand University; e seu PhD pela Rands AfrikaanseUniversity. Lecionou naUniversity of Pretoria e na Graduate Business School da WitwatersrandUniversity.

Nota: As opiniões expressas neste artigonão necessariamente vão totalmente de acordo com as da Elementum Portugal e dotradutor/editor deste artigo.