Português

Português English

English Español

Español

Segundo opensamento popular, o principal motor do crescimento económico é o aumento dademanda total por bens e serviços. Também se afirma que a produção geralaumenta em um múltiplo do aumento nos gastos do governo, consumidores eempresas.

Seguindo estalinha de pensamento, não é de se estranhar que a maioria dos comentaristasconsidere que por meio de estímulos fiscais e monetários é possível evitar quea economia dos Estados Unidos entre em recessão [Nota o editor: estaconsideração é feita também por diversos economistas e comentaristas de paísesda zona euro]. Por exemplo, ao aumentar os gastos do governo e a expansãomonetária do banco central, afirma-se que isto vai fortalecer a produção debens e serviços, ou seja, a oferta geral.

Segue-se entãoque, por meio de aumentos nos gastos do governo e da expansão monetária dobanco central, as autoridades podem fazer a economia crescer. Isto significaque a demanda cria oferta. É isto mesmo?

– A Redução da PoupançaRepresenta uma Ameaça para a Economia dos EUA

Sugerimos que sema expansão e o aprimoramento da estrutura produtiva, será difícil aumentar aoferta de bens e serviços de acordo com o aumento da demanda total.

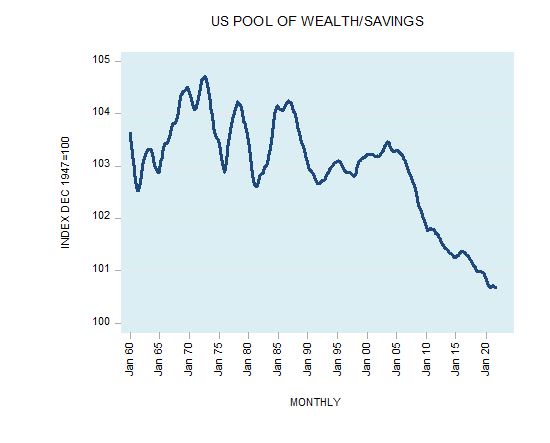

A expansão e oaprimoramento da infraestrutura dependem da expansão da poupança (esta poupançaé composta por bens de consumo final). A poupança é necessária para sustentarvárias pessoas que trabalham na melhoria e expansão da infraestrutura [Nota doeditor: para esclarecer, imagine, por exemplo, a construção de um prédio que levará2 anos. Durante este período, a construtora terá gastos com os diversosmateriais necessários para a construção e com os trabalhadores. Para que aconstrução seja feita com sucesso e dentro do tempo definido, de maneira a nãoultrapassar os gastos previstos, será necessária uma poupança por parte daprópria construtora ou advinda de um empréstimo]. Considerando todas aspolíticas fiscais e monetárias imprudentes do passado e do presente, estimamosque a poupança dos Estados Unidos está, atualmente, muito provavelmente sobforte pressão de baixa:

Figura 1 –Riqueza/Poupança dos EUA, Indexado à Base de 100 em Dezembro de 1947 (JAN 1960-JAN 2020)

Além disto, nemas atividades do governo nem a expansão monetária geram riqueza. Consequentemente,tudo a permanecer igual, na ausência de aumentos na riqueza, não é possível teraumentos de poupança como resultado de aumentos de gastos do governo e daoferta de moeda.

– Por Que a OfertaPrecede a Demanda?

Na economia demercado livre, os geradores de riqueza não produzem tudo para seu próprioconsumo. Parte de sua produção é utilizada para troca de produtos de outrosprodutores. Consequentemente, na economia de mercado livre, a produção precedeo consumo. Isto significa que algo é trocado por outra coisa. Isto tambémsignifica que um aumento da produção de bens e serviços desencadeia um aumento dademanda por bens e serviços.

Os aumentos dosgastos do governo resultam no desvio de poupanças do setor privado gerador deriqueza para o governo, minando assim o processo de geração de riqueza. Damesma forma, a expansão monetária desencadeia o desvio de riqueza dos geradoresde riqueza para os consumidores de riqueza, estabelecendo uma troca de nada poralgo. Ora, como as atividades do governo não geram riqueza, estas atividadesequivalem ao consumo sem a produção anterior de riqueza. Da mesma forma,aumentos da oferta monetária acionam o consumo sem a produção anterior; ouseja, uma troca de nada por algo. Consequentemente, aumentos dos gastos dogoverno e aumentos da oferta monetária resultam em consumo sem haver umaprodução que o sustente.

Portanto,aumentos da demanda total devido aos gastos do governo e à expansão monetáriado banco central são más notícias para o crescimento económico. Observe que o consumonão amparado pela produção resulta na diminuição do fluxo de poupança. Isto,por sua vez, enfraquece o processo de formação de capital, minando asperspetivas de crescimento económico.

– Escassez e BombeamentoMonetário

Sugerimos que aenorme escassez atualmente observada de vários fatores de produção, comomão-de-obra e matérias-primas, é um resultado da enorme expansão monetária doFed [Nota do editor: Federal Reserve, o banco central dos EUA] e de enormesaumentos dos gastos do governo.

Mais uma vez, oobjetivo destas medidas é estimular a demanda geral e, por sua vez, a produçãogeral. Em um mercado livre e desimpedido, o surgimento de escassez significaque o mercado não se equilibrou. Uma vez realizado o equilíbrio, a escassezdesaparece [Nota do editor: ou seja, em um mercado sem intervenção do governo –sem (ou, pelo menos, com menos) impostos, gastos e regulações do governo e seminflação monetária – a oferta e a demanda tende a atingir um equilíbrio, o quefaz com que não haja uma escassez de produtos].

Os enormes gastosdo governo e a expansão monetária massiva causaram grandes aumentos da demandapor bens e serviços. Este aumento não foi suportado por um aumentocorrespondente da oferta. Como resultado, isto gerou enormes aumentos dospreços de bens e serviços.

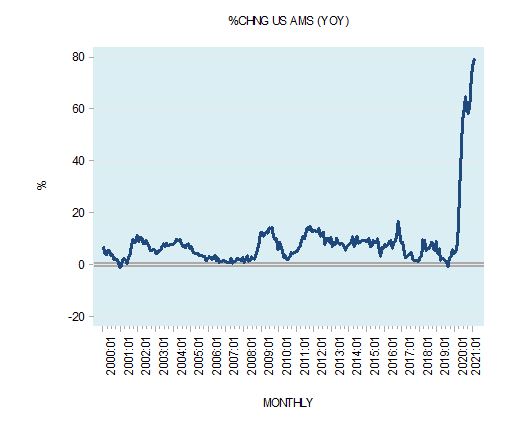

Choques de ofertapor conta dos lockdowns intensificaram ainda mais os aumentos de preços. Há maisdinheiro por bens e serviços. Observe que o preço de um bem é a quantidade dedinheiro paga por unidade do bem. Observe que em fevereiro deste ano, a taxa decrescimento anual do agregado monetário AMS [Nota do editor: este é um agregadodefinido pelo autor deste artigo que engloba dinheiro em espécie + depósitos apronto em bancos comerciais e instituições de poupança + depósitos do governonos bancos e no banco central] para os EUA saltou para 79% em relação a 6.5% defevereiro de 2020. O aumento médio neste período foi de 43%.

Figura 2 – Taxade Crescimento Anual do AMS (JAN 2000- JAN2021)

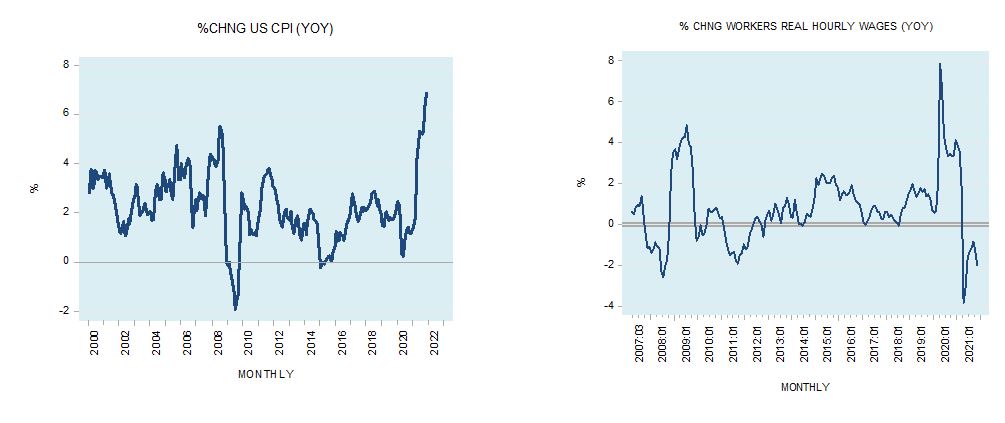

Como resultado, ataxa de crescimento anual do CPI [a taxa de inflação de preços ao consumidordos EUA] subiu para 6.8% em novembro de 2021. Em novembro de 2020, era de 1.2%(figura 3, gráfico da esquerda).

Além disto,observe que a taxa de crescimento anual dos salários dos trabalhadores no setorprivado ajustada pela taxa de crescimento anual do CPI ficou em -2% em novembrode 2021. Em outubro de 2020 e novembro de 2020, era de 1.4% e 3.3%,respetivamente (figura 3, gráfico da direita).

Agora, o mercadode trabalho está sujeito a várias regulações e controlos, ou seja, não seajusta rapidamente às várias grandes mudanças externas, como aumentos maciçosna demanda total por causa da expansão monetária colossal e aumentos muitograndes dos gastos do governo.

Consequentemente,com um dado salário real, existe um número muito maior de trabalhadoresdemandados em relação ao número de trabalhadores dispostos a ser empregados. Consequentemente,ocorre uma escassez de trabalhadores.

Isto significaque, assim que ocorrer um ajuste para cima nos salários reais dos trabalhadores,a escassez de mão de obra diminuirá. Além disto, os cheques de estímulo dogoverno durante os lockdowns contribuíram ainda mais para a asfixia do mercadode trabalho. Muitos trabalhadores consideram mais benéfico ter mais lazer doque trabalhar, em particular quando a taxa de crescimento dos salários reaisapresenta um declínio visível.

Figura 3 – CPI(Esquerda) e Variação Anual dos Salários Reais (Direita)

O que estamos a observarnão é a escassez de oferta por causa do COVID-19, como o pensamento populardiz, mas, sim, a escassez por causa das respostas do governo e do banco centralao COVID-19 e a ausência de livre mercado.

A maioria doscomentaristas é da opinião que os enormes gastos do governo e a enorme expansãomonetário do Fed mantiveram a economia dos EUA forte. Sugerimos que esta talforça seja observada em termos de produto interno bruto (PIB) real. A taxa decrescimento anual deste indicador ficou em 4.9% por cento no terceiro trimestredeste ano (no terceiro trimestre de 2020 era de 2.3%). Acreditamos que oaumento deste indicador se deve aos gastos do governo e às medidas do Fed.Assim, o aumento da taxa de crescimento do PIB real reflete o consumo dapoupança. [Nota do editor: um aumento do PIB, e até mesmo do PIB real, não necessariamente significa uma melhoria da atividade económica;veja o porquê aqui e aqui].

Se a reserva depoupança ainda estiver a se expandir, as políticas agressivas do governo e doFed vão resultar em uma forte taxa de crescimento real do PIB. Se, no entanto,a poupança está a diminuir, a atividade económica real também vai diminuir.Como mostramos no início deste artigo, a poupança está sob forte pressão parabaixo.

Conclusões

Pelo pensamentopopular, os aumentos dos gastos do governo e a expansão monetária do bancocentral aumentam a demanda geral da economia. Isto, por sua vez, afirma estepensamento, desencadeia aumentos na produção de bens e serviços, ou seja,aumentos da oferta geral. O que temos aqui é que “demanda criaoferta”.

Esta visão équestionável se os indivíduos não alocaram poupanças suficientes para sustentaraumentos da produção de bens e serviços. Além disto, observe que para podertrocar algo por bens e serviços, os indivíduos devem ter este algo. Istosignifica que, para demandar bens e serviços, os indivíduos devem primeiroproduzir algo útil. Consequentemente, a oferta impulsiona a demanda e não ocontrário.

Também sugerimosque a escassez atualmente observada de trabalhadores e materiais, juntamentecom os grandes aumentos de preços de bens e serviços, deve-se à expansãomonetária agressiva do Fed e aos enormes gastos do governo. Estes enormesaumentos, juntamente com várias barreiras, em particular no mercado detrabalho, impediram respostas rápidas dos indivíduos para conter estes problemas.

Artigo originalmente publicado no MisesInstitute.

Tradução e edição de André Marques.

Autor: Frank Shostak é um associado doMises Institute. Sua empresa de consultoria, Applied Austrian School Economics,fornece avaliações e relatórios detalhados dos mercados financeiros e daseconomias globais. Ele recebeu seu diploma de bacharel pela Hebrew University;seu mestrado, pela Witwatersrand University; e seu PhD pela Rands AfrikaanseUniversity. Lecionou naUniversity of Pretoria e na Graduate Business School da WitwatersrandUniversity.

Nota: As opiniões expressas neste artigonão necessariamente vão totalmente de acordo com as da Elementum Portugal e dotradutor/editor deste artigo.