Português

Português English

English Español

Español

A inflação depreços nos EUA está em 5.3% (o maior valor dos últimos 13 anos)na zona euro, 3.4%no Brasil, 10.25%. Após meses afirmando que esta inflaçãode preços maior é provisória, o presidente do Federal Reserve (Fed), JeromePowell, reconheceu, em conferência do BIS que a inflação de preços é maisresiliente.

Quando os bancoscentrais aumentaram o ritmo de expansão monetária (incluindo o agregadomonetário M2, que engloba o dinheiro que efetivamente está em circulação) em março de 2020, o Fed afirmava que haveria deflação depreços. Depois de, afirmavam que não haveria inflação (e os preços não sealterariam). A seguir, quando a inflação de preços passou a subir, afirmavamque esta subida seria transitória e logo cederia. Depois, afirmavam que ainflação de preços era mais alta do que se imaginava, mas iria ceder. E agora,já admitem que a inflação não é tão transitória quanto imaginavam, mas o motivo,nas palavras de Powell, são as faltas de insumos (como microprocessadores),congestionamento industrial (como problemas nos portos – aqui e aqui) e aumento dos preços de commodities(como o carvão e o cobre).

Como afirma Daniel Lacalle, os governos e os bancos centrais nuncaadmitem a culpa pela inflação de preços. Sempre inventam culpados, como asempresas e/ou os consumidores. E, neste caso, o alvo da culpa foram osproblemas citados no parágrafo anterior. Ora, é claro que uma redução daatividade económica gera problemas como estes. Mas os governos e os bancoscentrais não são isentos de culpa. Afinal, se uma redução da atividadeeconómica numa situação em que não o ritmo do aumento da oferta monetária não éalterado já aumenta os preços (devido a uma oferta de produtos e serviçosmenor), uma situação em que a atividade económica é reduzida e o ritmo doaumento da oferta monetária é maior é ainda mais propensa a gerar aumentossignificativos de preços.

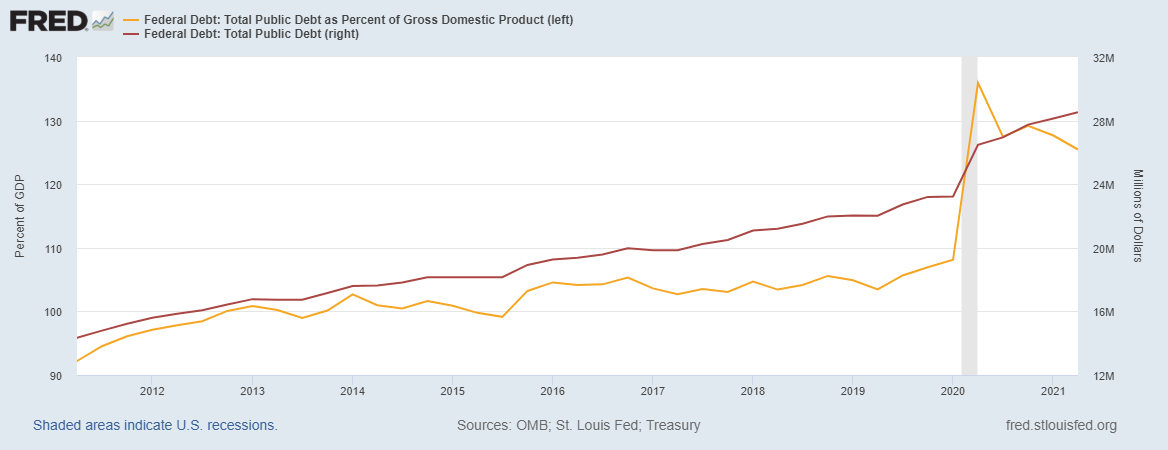

A dívida federaldos EUA já ultrapassou os US$ 28.5 trilhões e representa 128.4% do PIB:

Figura 1 – DívidaFederal dos EUA (2011-2021)

Dívida FederalTotal (Linha Vermelha, Eixo da Direita); Dívida Federal Total em % do PIB(Linha Laranja, Eixo da Esquerda).

Fonte: St. LouisFed – Elaboração Própria.

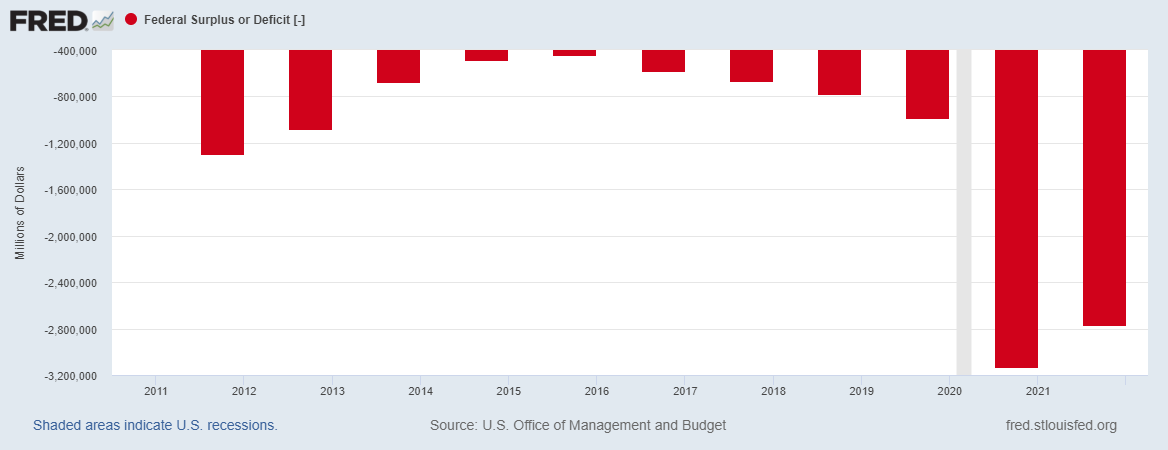

O déficeorçamentário continua num patamar mais elevado do que antes de 2020:

Figura 2 – DéficeOrçamentário dos EUA (2011-2021)

Fonte: St. LouisFed – Elaboração Própria.

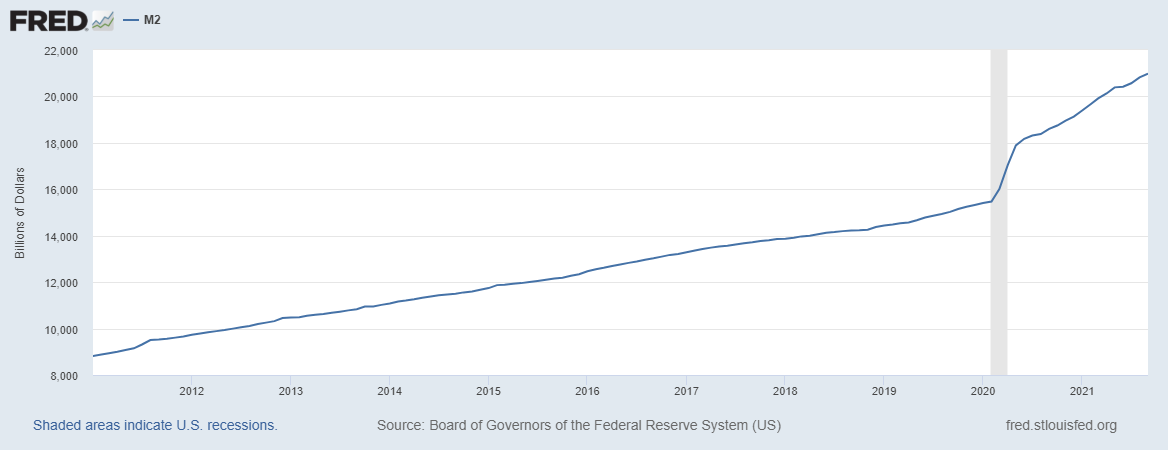

E, devido a ummaior défice orçamentário, o Fed acaba por adquirir muitos títulos de dívidapública recém-emitidas. O governo, portanto, gasta o dinheiro levantado porestes títulos e o M2 aumenta a um ritmo maior do que antes de 2020:

Figura 3 – M2 dosEUA (2011-2021)

Fonte: St. LouisFed – Elaboração Própria.

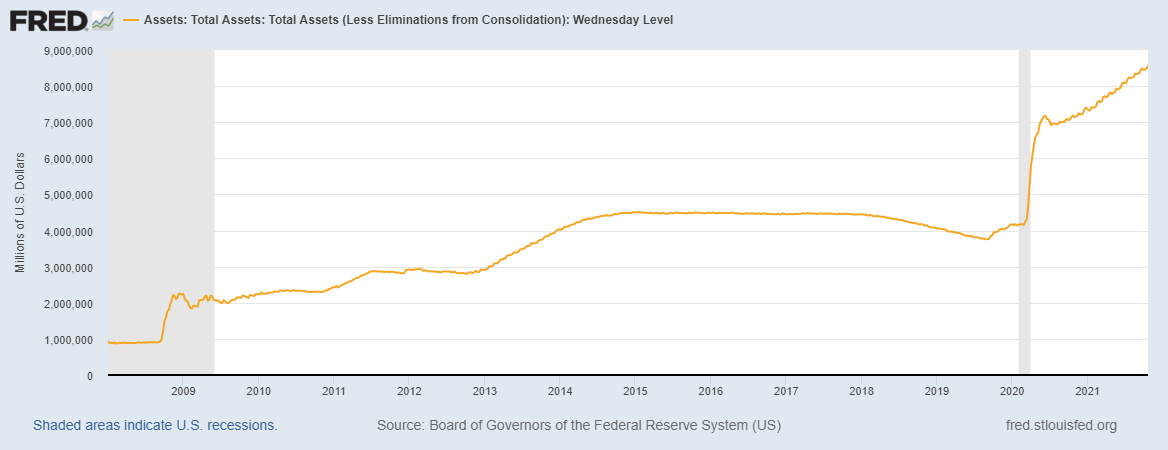

E o Balanço doFed continua a aumentar, ultrapassando os US$ 8.5 trilhões:

Figura 4 –Balanço do Fed (2008-2021)

Fonte: St. LouisFed – Elaboração Própria.

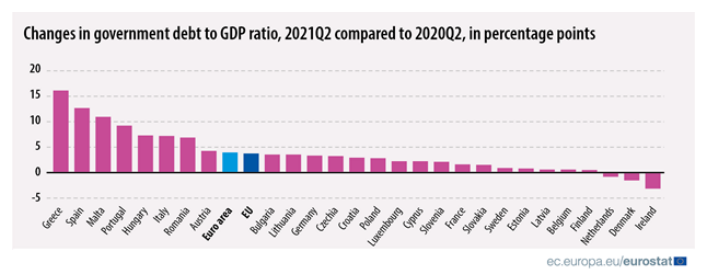

A Zona Euro, porsua vez, possui uma dívida de aproximadamente € 11.606 trilhões, representando98.3% do PIB. E a maioria dos países da zona euroaumentaram significativamente a dívida em relação ao PIB entre o 2º trimestrede 2020 e o 2º trimestre de 2021:

Figura 5 – Alteraçõesdo rácio Dívida/PIB em % no 2º Trimestre de 2021 em Comparação ao 2º Trimestrede 2020

UE (Barra em AzulEscuro); Zona Euro (Barra em Azul Claro); Estados Membros (Barras Rosas).

Fonte: Eurostat.

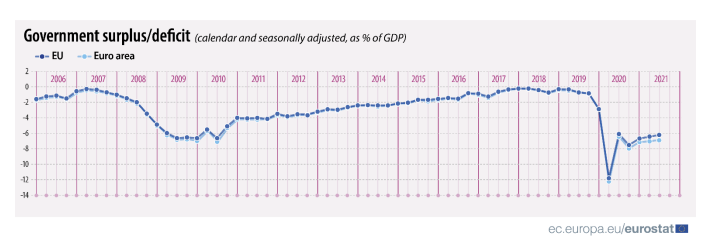

Os déficesorçamentários dos países da zona euro continuam em um patamar mais levado doque antes de 2020:

Figura 6 – DéficeOrçamentário dos Governos da UE e da Zona Euro (2006-2021)

UE (Linha em AzulEscuro); Zona Euro (Linha em Azul Claro).

Fonte: Eurostat.

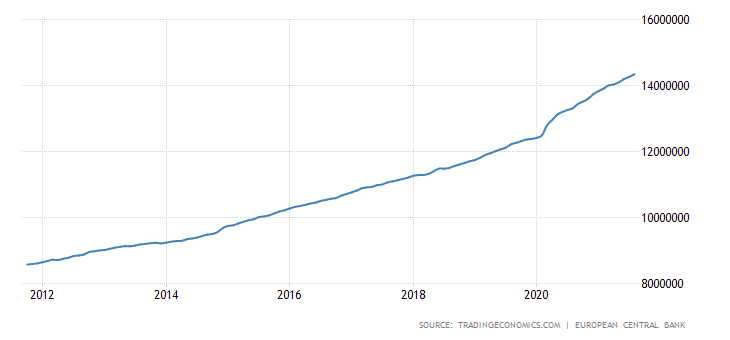

E, assim, como oFed, devido a um maior défice orçamentário, o BCE acaba por adquirir muitostítulos de dívida dos governos da zona euro recém-emitidos, aumentando aquantidade de dinheiro que realmente circula na economia (M2) a um ritmo maiordo que antes de 2020:

Figura 7 – M2 daZona Euro, em Milhões de Euros (2012-2021)

Fonte: TradingEconomics – Elaboração Própria.

E o balanço doBCE também continua a aumentar, quase a atingir € 8.4 trilhões:

Figura 8 –Balanço do BCE (2008-2021)

Fonte: St. LouisFed – Elaboração Própria.

A zona euro(dívida de 98.3% do PIB), portanto, está fiscalmente mais contida do que os EUA(dívida de 128.4% do PIB). E o aumento do M2 da zona euro foi relativamentemenor do que o aumento do M2 dos EUA. Desta forma, a inflação de preços da zonaeuro (3.4%) está menor do que a dos EUA (5.3%). Se os governos continuarem a aumentarseu endividamento no ritmo atual (ou até a um ritmo maior), será mais difícilconter a inflação de preços, mesmo que todos os problemas industriais citadosno início do artigo sejam mitigados. A inflação monetária (sobretudo o M2) é oprincipal motivo pelo qual os preços sobem. Não gosto de citar o MiltonFriedman, pois ele era monetarista (Escola de Chicago), não da EscolaAustríaca, mas sua afirmação de que a inflação é sempre um fenómeno monetáriodeve ser enfatizada.

André Marques