Português

Português English

English Español

Español

Desde o início deste mês a incorporadora imobiliária chinesa Evergrande está nos holofotes. Seuenorme endividamento torna-se cada vez mais insustentável e o risco de caloteaumenta. Vejamos algumas informações a respeito e como isto é consequência daexpansão monetária do banco central.

A Evergrande foifundada em 1996 como uma empresa de negócios diversos. A empresa vendiagarrafas de água mineral, possui um clube de futebol (o Guangzhou FC, quecostuma ter prejuízo entre US$ 155 milhões e US$ 310 milhões e está a falir), criação de porcos, entre outras. Porém,nos últimos anos, cresceu mais com o ramo de incorporação imobiliária. E estecrescimento foi financiado por meio de endividamento.

Primeiro, veja ográfico da ação da empresa, que vem a cair desde fevereiro de 2021 (uma quedade 83%):

Figura 1 – Ação da Evergrande (2014-2021)

Fonte:TradingView – Elaboração Própria.

O total da dívidada Evergrande é de mais de US$ 300 mil milhões/bilhões e é a incorporadoraimobiliária mais endividada do mundo. Além disto, possui títulos de dívida quevencerão em 2022 no valor de US$ 7.4 mil milhões/bilhões.O rácio dívida total/EBITDA (EBITDA – Earnings Before Interest, Taxes and Amortization– refere-se a receita antes dos gastos com juros, impostos e amortização) é de 19.3.Ou seja, o endividamento total da empresa é 19.3 vezes mais do que o EBITDA.Uma alavancagem muito grande.

No início do mês,a Moody’s rebaixou a nota de crédito da Evergrande para Ca, sendo de grauespeculativo. Já a Fitch baixou para CC, na mesma escala do Ca da Moody’s. Em 13de setembro, foi anunciado que seus títulos dedívida sofreram um desconto de 75% no valor de face. O vídeo também mostra queas notas de crédito da empresa pela Moody’s, S&P e Fitch eram,respetivamente, C (risco de falência), CCC- (risco de crédito muito alto) e CC(próximo à falência, com possibilidade de recuperação). A dívida, portanto,está dentro das escalas consideradas ‘junk’ (lixo) de todas as três agências.

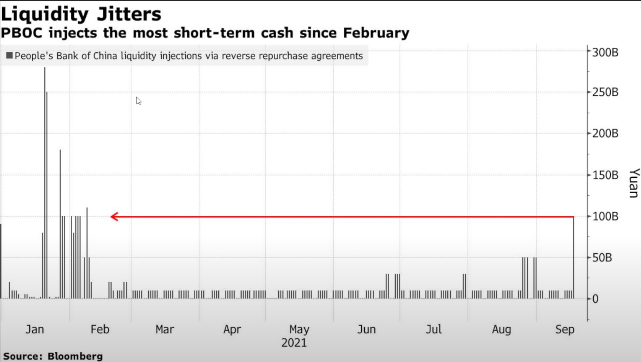

Em meados desetembro, o banco central da China (People’s Bank of China – PBOC), injetou US$14 mil milhões/bilhões no sistema bancário chinês. Esta foi a maior injeção desde fevereiro deste ano:

Figura 2 –Injeções de Liquidez do PBOC no Sistema Bancário

Fonte: Bloomberg.

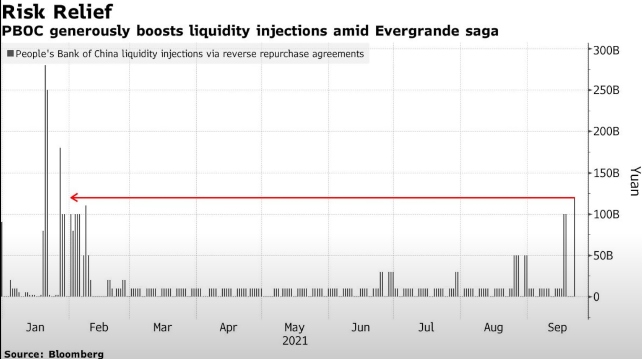

Poucos diasdepois, o PBOC injetou mais US$ 18.6 mil milhões/bilhões,maior injeção desde janeiro deste ano:

Figura 3 – Injeçõesde Liquidez do PBOC no Sistema Bancário

Fonte: Bloomberg.

Dado o tamanho doendividamento da Evergrande, há uma discussão a respeito da possibilidade deeste ser o ‘Momento Lehman’ da China. O ‘momento Lehman’ é referente ao bancoLehman Brothers, que, na crise de 2008, estava muito exposto às hipotecassubprime (as de mais baixa qualidade) e não recebeu resgate por parte dogoverno, nem do Fed. O banco faliu (foi a maior falência da história dos EUA) egerou um contágio, levando a outras instituições à falência e a resgates de governosno mundo inteiro (amplificando a crise financeira que já havia sido iniciada).A Evergrande está muito exposta ao setor de hipotecas de diversos tipos. E,caso o governo não a resgate, o calote da empresa terá consequências não só nosetor imobiliário (maiores quedas de preços que podem impactar outras empresas dosetor), mas, também, aos seus credores, dentro e fora da China (devido a toda adívida acumulada).

Ainda não se sabese o governo chinês irá realizar algum tipo de resgate. Mas há notícias sobrenegociações através das quais o partido comunista chinês passaria a ter algum tipo decontrolo sobre a empresa, que seria separada em três entidades.

A turbulência geradapelo potencial calote da Evergrande, além das incertezas e instabilidadesmencionadas nos próximos parágrafos deste artigo, tem atingido as empresas chamadas‘high yield’ (empresas mais arriscadas, que, portanto, pagam juros mais altos sobrea sua dívida; são empresas). Estas empresas também têm seus bonds classificadoscomo ‘junk’. Este gráfico mostra o rendimento dos títulos de dívida dasempresas ‘high yield’ da China, que está no maior valor desde março de 2020:

Figura 4 – Rendimentodos Títulos de Dívida das Empresas ‘High Yield’ Chinesas

Fonte: Bloomberg.

– Intervenções,Incertezas e Instabilidade

As incertezas einstabilidades da economia chinesa não veem só dos problemas da Evergrande.Recentemente, o governo inviabilizou o setor de educação privada no país, proibindo o lucro no setor. Além disto, proibiram o setor de levantar capitalestrangeiro e de dar aulas em feriados públicos ou escolares.

Em julho, ogoverno chinês ordenou a retirada do Didi (o Uber da China) das lojas de aplicativos apenas quatro dias depois de a empresa terrealizado o IPO nos EUA (na NYSE), através do qual levantou US$ 4.4 milmilhões/bilhões (avaliada em US$ 67 mil milhões/bilhões), o segundo maior IPOde uma empresa chinesa nos EUA (o maior foi o do Alibaba, a Amazon da China, em2014). Desde então, a ação do Didi sofreu uma queda de cerca de 48%.

Na última década,centenas de empresas chinesas que possuíam fraudes na contabilidade abriramcapital nos EUA. Em alguns casos, as empresas chegaram a falir; em outros, as empresas aindaestão a operar, têm suas ações listadas e negociadas nas bolsas, mas possuemindícios de fraudes contábeis e auditorias muito fracas.

Até os jogoseletrónicos foram vítimas. Em agosto, o governo determinou que menores de 18 anos só podem jogar onlineàs sextas-feiras, aos sábados e aos domingos (entre às 20:00 e 21:00). Antes, operíodo total permitido era de três horas nos finais de semana e feriados, e umahora e meia nos outros dias da semana.

O Alibaba tambémsofreu com as intervenções do governo. E 13 de setembro, foi anunciado que o governo quer separar o aplicativo Alipay da Ant Group (o braço financeirodo Alibaba). Haveria uma nova empresa, da qual o governo seria um controlador direto.

Estas intervençõesgeram uma insegurança jurídica ainda maior. O fator de intervenção do governo acabapor ter um impacto ainda maior nos potenciais retornos dos investimentos e istodeverá ser levado em conta pelos investidores nacionais e estrangeiros. Istopode acabar por afastar investimentos do país.

Este é um dos fatoresque contribui para a desaceleração da economia chinesa, que pode ser vista, porexemplo, através das vendas de retalho/varejo, que estão no menor nível desde ocomeço da série histórica (início da década de 1990) disponibilizada no TradingEconomics.O crescimento do credito, que está no menor patamar desde 2002, também é um potencial indicador desta desaceleração.

– A Bolha ImobiliáriaChinesa não é Novidade

Esta situação daEvergrande ilustra a existência de uma bolha imobiliária na China, cujas consequênciaspodem ser observadas pelas imagens impressionantes da recente demolição de 15prédios inacabados em Kunming. Como já mencionado aqui, taxas de juro artificialmente baixas levam a maus investimentos (nãosustentáveis no longo prazo) que eventualmente deverão ser liquidados (como é ocaso destes prédios, cujo desperdício de recursos foi tão alto que faz maissentido económico demoli-los do que finaliza-los).

Porém, a bolhaimobiliária chinesa já dá sinais há anos. Este artigo de 2014 já menciona cidades completamente vaziasna China. Além disto, o artigo menciona uma informação impressionante: nos anosde 2011 e 2012, a China consumiu mais cimento do que os EUA consumiram durantetodo o século XX!

O PBOC, assimcomo a maioria dos outros bancos centrais, também produz uma massiva expansão monetária.O balanço do PBOC começou disparou a partir de 2004.

Expansõesmonetárias costumam criar bolhas no setor imobiliário devido a sua longaestrutura de produção. Quanto mais alongada é a estrutura de produção de umsetor, mais afetado este será por uma má alocação de recursos gerada por expansõesmonetárias e taxas de juro artificialmente baixas (pois é mais intensivo emcapital e mais sensível aos juros). E, portanto, maior será também o desperdíciode recursos.

Quanto maior e maisprolongada é a expansão monetária, maior será a má alocação de recursos e maissevera será recessão. Porém, se o governo prolonga o arranjo (através de resgatesa empresas e/ou mais expansão monetária), maior será a má alocação de recursos emaior será a recessão pela qual a economia deverá passar para liquidar os recursosmau empregados. Se o governo não resgatar a Evergrande, a economiachinesa passará por uma severa recessão. Porém, se o governo a resgatar, o arranjode maus investimentos será prolongado e intensificado e a economia chinesaficará mais fragilizada. Não há saída sem dores para uma economia baseada em expansãomonetária.

André Marques