Português

Português English

English Español

Español

Em 15 de agosto de 1971, Richard Nixon, o presidente dos EUA na época, anunciou que os EUA não mais restituiriam o dólar americano (USD) em ouro. Isto foi anunciado como uma medida temporária, mas permaneceu até hoje, completando 50 anos.

Até 1918, os EUA viviam sob o regime de um padrão-ouro, que tende a impedir os governos de incorrerem a défices orçamentários e a amentar o endividamento, pois não podem gerar inflação (a moeda deve ser restituível em ouro por qualquer pessoa). Em 1913, os EUA instituíram o Federal Reserve (Fed), o banco central americano, sendo o início do fim do padrão-ouro, que passou a ser extinto aos poucos até sumir por completo em 1971. Quando os EUA entraram na I Guerra Mundial, no fim da década de 1910, passaram a imprimir mais dólares do que o lastro em ouro. A partir de então, os EUA tinham saído do padrão-ouro e esta impressão de moeda para financiar os EUA na I Guerra Mundial contribuiu para a depressão de 1920-1921.

Entre 1926 foi adotado o padrão ouro-câmbio, que durou até 1931. Neste regime, USD e a libra esterlina eram as duas moedas de referência. Os EUA voltaram ao padrão ouro clássico, restituindo dólares em ouro. Já a Libra e as outras moedas não eram restituíveis em ouro (exceto em grandes barras, adequadas somente para transações internacionais). A Grã-Bretanha restituía libras em ouro e em USD, ao passo que os outros países restituíam suas moedas em libras. Assim, a Grã-Bretanha inflacionou suas libras sobre dólares e as outras moedas eram inflacionadas sobre a libra. Porém, com a inflação monetária, a Grã-Bretanha sofreu um défice no balanço de pagamentos e o mecanismo do padrão ouro não funcionou de modo a restringir a inflação. Isto ocorreu, pois, em vez de os outros países restituírem suas libras em ouro, estes o mantiveram e inflacionaram suas moedas sobre as mesmas. Desta forma, a Grã-Bretanha e o resto da Europa puderam inflacionar sem restrições e os défices se acumularam. Já os EUA inflacionavam seus dólares de maneira que a Grã-Bretanha não perdesse muitas reservas de dólares ou de ouro para os EUA. À medida que as libras foram se acumulando nos EUA, na França e nos outros países, a perda de confiança nesta estrutura inflacionária levou ao seu colapso em 1931, com a Grã-Bretanha e o resto da Europa abandonando o padrão ouro por completo.

Entre 1931 e 1945 adotou-se o modelo de papéis-moedas flutuantes. Em 1933 os EUA abandonaram o padrão-ouro, proibindo os cidadãos de restituir dólares em ouro e de possuir qualquer quantidade do metal. Porém, o dólar ficou definido como 1/35 de onça de ouro e era restituível em ouro para governos e bancos centrais. A crise económica global e as guerras comerciais (com desvalorizações de moedas) levaram (no final da II Guerra Mundial), à tentativa de restauração de uma ordem monetária internacional.

Assim, criou-se o sistema Bretton Woods (concebido e implantado pelos EUA em uma conferência em Bretton Woods, New Hampshire em 1944, e ratificado pelo congresso americano em 1945), funcionando de maneira semelhante ao padrão ouro-câmbio, mas com o USD sendo a única moeda de referência, cotado a US$ 35 a onça de ouro e sendo restituível em ouro apenas por governos e bancos centrais estrangeiros.

Porém, o funcionamento prático do Bretton Woods acabou por, eventualmente, extingui-lo. Os EUA inflacionavam o USD sobre suas reservas de ouro, e os outros governos mantinham dólares como sua reserva básica e inflacionavam suas moedas sobre esses dólares. As regras do Bretton Woods determinavam que os países da Europa ocidental tinham de acumular dólares como reservas e utilizá-los como base para inflacionar suas moedas e aumentar a oferta de crédito. E ao longo da década 1960, os EUA inflacionaram constantemente o dólar em termos absolutos e em relação à Europa e ao Japão. Esta década foi marcada pela ‘Guerra à Pobreza’, com programas do ‘The Great Society’ (como o medicare e o medicaid), além da Guerra do Vietnã e dos programas espaciais (levando o homem a lua em 1969). Para financiar tudo isto, os EUA passaram a incorrer em grandes défices orçamentários, com o Fed monetizando a dívida (semelhante ao que ocorre hoje). Porém, os países da Europa Ocidental que haviam adotado políticas monetárias mais sólidas (Alemanha Ocidental, Suíça, França e Itália), além do Japão, passaram a revoltar-se contra a obrigação de acumular dólares, que estavam a ser desvalorizados e cada vez menos desejados pelos governos estrangeiros. A Europa passou a utilizar o direito de restituir os dólares em ouro (US$ 35 a onça), havendo uma contínua fuga de ouro dos EUA, e o sistema de Bretton Woods começou a ruir em 1968, tendo fim em 1971, quando Nixon acabou com a restituição do USD em ouro.

Como já afirmado, esta medida foi anunciada como temporária. Para manter a restituição do USD em ouro, os EUA tinham duas opções:

1 – Diminuir os gastos e os impostos para diminuir o défice orçamentário. Assim, a oferta de dólares americanos diminuiria. Isto valorizaria o USD, o que permitiria que os preços baixassem para níveis que seriam consistentes com a onça de ouro a US$ 35 e recuperaria a demanda pela moeda.

2 – Desvalorização do dólar. Isto significaria que o preço da onça de ouro teria de subir para um nível (muito maior) que seria consistente com a oferta (maior) dos dólares e com os maiores preços de bens e serviços (que tinham subido como resultado a inflação monetária da década de 1960). Mas esta opção também iria requerer que o governo diminuísse o défice orçamentário para prevenir futuras desvalorizações.

Ambas as opções eram inconvenientes para o governo. Desta forma, em fevereiro de 1973, após duas desvalorizações do USD que elevaram o preço da onça de ouro para US$ 42.22, a medida de encerrar a restituição do USD em ouro passou a ser permanente. E, assim, USD voltou a estar sob o regime de papel moeda flutuante.

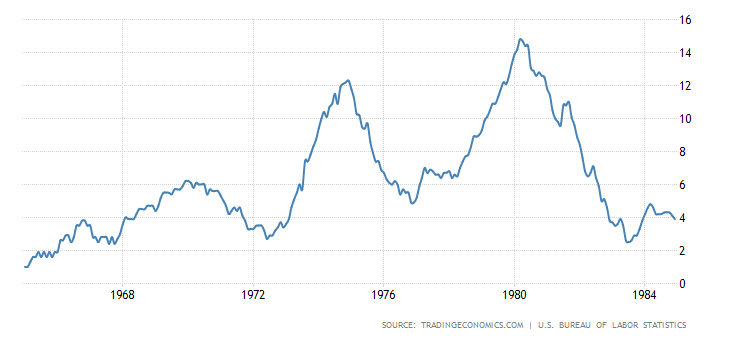

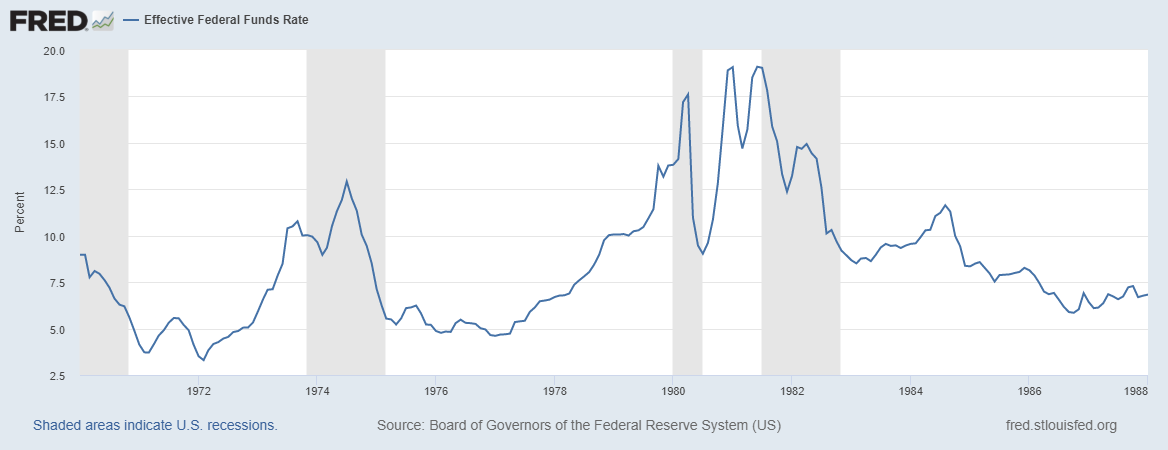

Como resultado, o dólar americano desvalorizou-se e a década de 1970 foi marcada por uma estagflação (estagnação económica + inflação de preços alta). Em 1980, o preço da onça de ouro atingiu US$ 850. O preço do petróleo aumentou de pouco menos de 3 dólares o barril para em 1970 para pouco menos de 40 dólares em 1980. A inflação de preços ao consumidor medida pelo Consumer Price Index (CPI) chegou a ultrapassar os 14% em 1980, conforme o gráfico 1. Apenas no início da década de 1980, quando Paul Volcker, o então presidente do Fed, elevou o Federal Funds Rate (FFR) para quase 20% (gráfico 2), a inflação de preços começou a baixar (gráfico 1).

Gráfico 1 – CPI dos EUA (1965-1985)

Fonte: Trading Economics – Elaboração Própria.

Gráfico 2 – FFR (1970-1988)

Fonte: St.Louis Fed – Elaboração Própria.

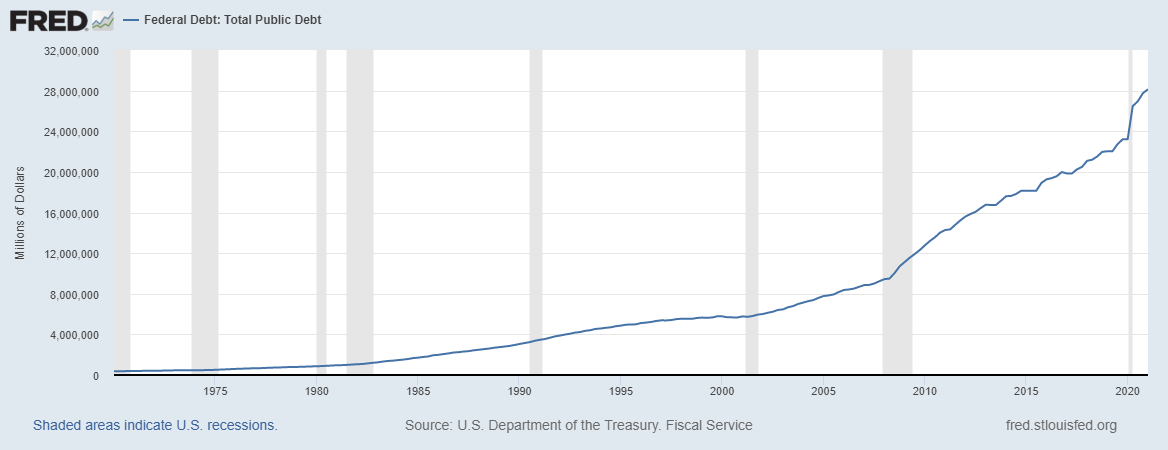

Porém, em 1980, a dívida federal americana era “apenas” cerca de US$ 930,2 mil milhões/bilhões (gráfico 3). Assim, foi possível realizar um grande e repentino aumento dos juros sem causar impactos significativos na economia (comparado ao que ocorreu, por exemplo, na crise de 2008). Hoje, a dívida federal já ultrapassou US$ 28,6 mil bilhões/trilhões. Os EUA saíram da posição de maior credor do mundo no início da década de 1970 para o maior devedor do mundo hoje (inclusive, os EUA devem mais do que todas os outros governos do mundo somados).

Gráfico 3 – Dívida Federal dos EUA (1970-2021)

Fonte: St. Louis Fed – Elaboração Própria.

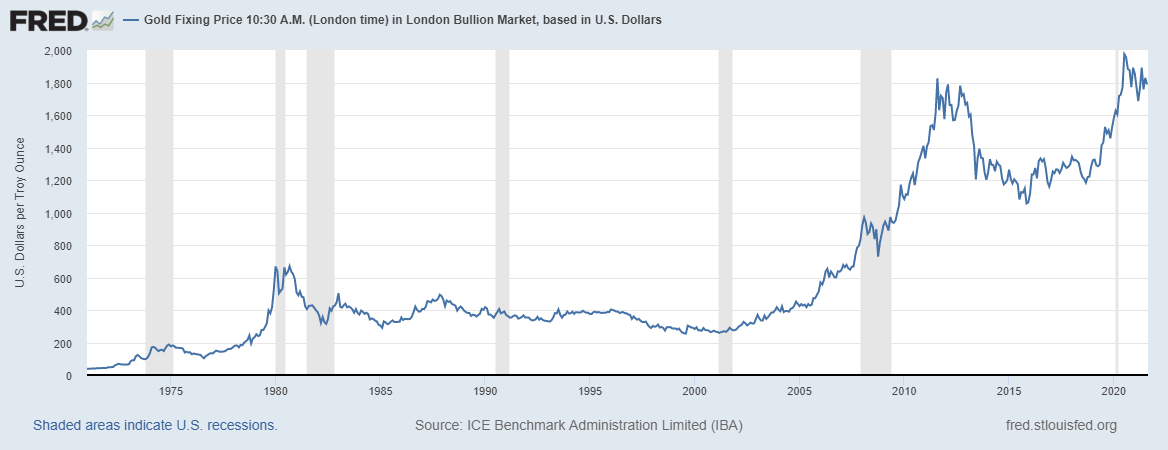

Este aumento do FFR na década de 1980 produziu uma valorização do USD e a restauração da confiança na moeda. Isto (aliado ao facto de que o dólar americano já era a moeda internacionalmente usada para compra de petróleo, além de outras commodities) permitiu com que o USD permanecesse sendo a principal moeda de reserva mundial. E isto, em conjunto com o facto de o USD ser uma moeda sem lastro desde 1971, permitiu que os EUA inflacionassem a moeda ao longo do tempo, destruindo o valor da mesma. Hoje, a onça de ouro custa US$ 1784,2. Veja a evolução do preço da onça de ouro em dólares desde 1971:

Gráfico 4 – Preço da Onça de Ouro em USD (1971-2021)