Português

Português English

English Español

Español

O recente relatório do Metals Focus, publicado pelo Silver Institute,apresenta alguns dados sobre a prata, estimando que a demanda global pelo metaldeve atingir pouco mais de 1000 Moz (1 Moz = 1 milhão de onças) até o fim de2021. O relatório também traz informações sobre as mineradoras, as fontes dedemanda e oferta de prata, os fatores macroeconómicos que influenciam o preçodo metal e uma projeção de aumento do preço da prata e do ouro em 2022.

O preço da prataaumentou em 2019 e 2020, oscilando entre US$ 21 e US$ 29 até o presente momentode 2021:

Figura 1 – Preçoda Prata e do Ouro (2019-2021)

Preço da Prata(Linha Azul Clara, Eixo da Direita); Preço do Ouro (Linha Azul Escura, Eixo daEsquerda).

Fonte: MetalsFocus.

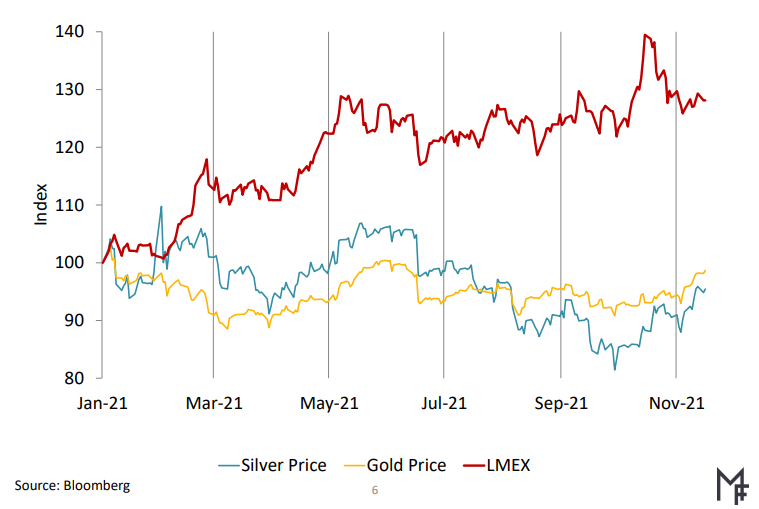

Porém, tanto oouro quanto a prata permaneceram abaixo do índice LMEX (London Metal ExchangeIndex), que inclui os preços dos metais cujos contratos de opções e futuros sãolistados na LME (London Metal Exchange).

Figura 2 – Performancedo Ouro e da Prata em Relação ao Índice LMEX (JAN 2021-NOV 2021)

Prata (LinhaAzul); Ouro (Linha Amarela); LMEX (Linha Vermelha).

Fonte: MetalsFocus.

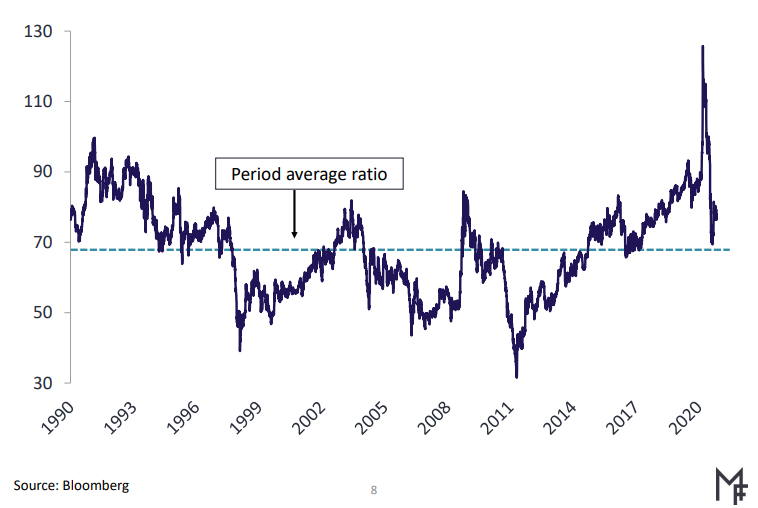

O rácio ouro/prataaumentou ao longo deste ano, após ter atingido a mínima em fevereiro (figura 3)e permanece acima da média de longo prazo (figura 4).

Figura 3 – RácioOuro/Prata (2020-2021)

Fonte: MetalsFocus.

Figura 4 – RácioOuro/Prata (1990-2021)

Fonte: MetalsFocus.

Linha Azul (RácioOuro/Prata); Linha Tracejada (Rácio Médio).

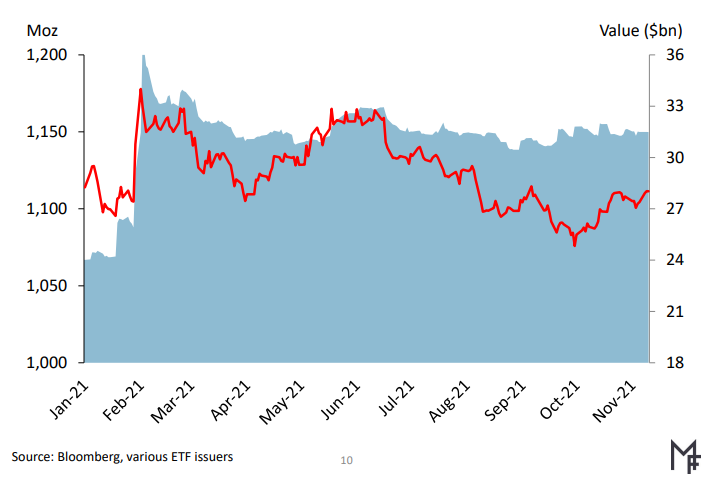

Os ETP’s (ExchangeTraded Products) de prata aumentaram suas posições nometal início deste ano, permanecendo relativamente estável ao longo do ano(figura 5).

Os ETP’s buscamseguir o preço de certos ativos (como ações e instrumentos de renda fixa),commodities, índices ou de dívidas não garantidas (dívidas que cujos credoresnão possuem algo como colateral). O principal tipo de ETP’s são os ETF’s (ExchangeTraded Funds), que buscam seguir o preço de umacommodity (como o SLV, que busca seguir o preço da prata), umíndice, uma moeda, entre outros. Também há os ETN’s (Exchange Traded Notes),que incluem um determinado conjunto de dívidas não garantidas.

Figura 5 – ETF’sde Prata (Janeiro de 2021 – Novembro de 2021)

Posições dosETF’s de Prata, em Moz (Área Azul, Eixo da Esquerda); Valor, em Mil Milhões deDólares (Linha Vermelha, Eixo da Direita).

Fonte: Metals Focus.

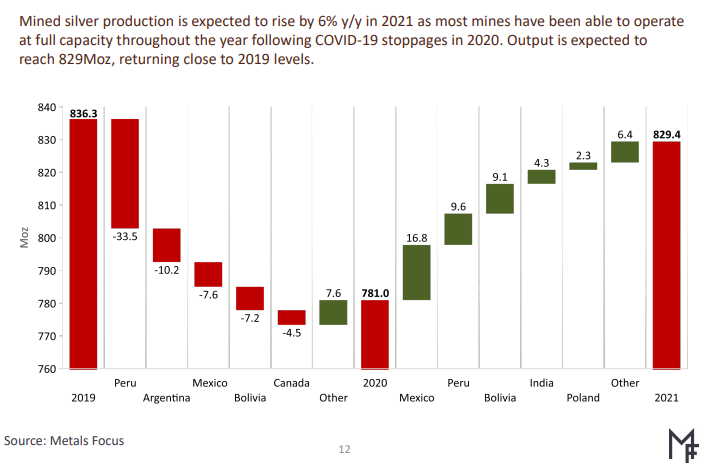

De acordo com oMetals Focus, a extração das mineradoras de prata tem expectativa de umcrescimento de 6% em 2021 (em relação a 2020), já que a maioria das mineradoraspuderam operar às suas capacidades totais durante este ano. A extração do metaldeve atingir 829.4 Moz, próximo ao nível de 2019:

Figura 6 – Extraçãodas Mineradoras de Prata (2019-2021)

Fonte: MetalsFocus.

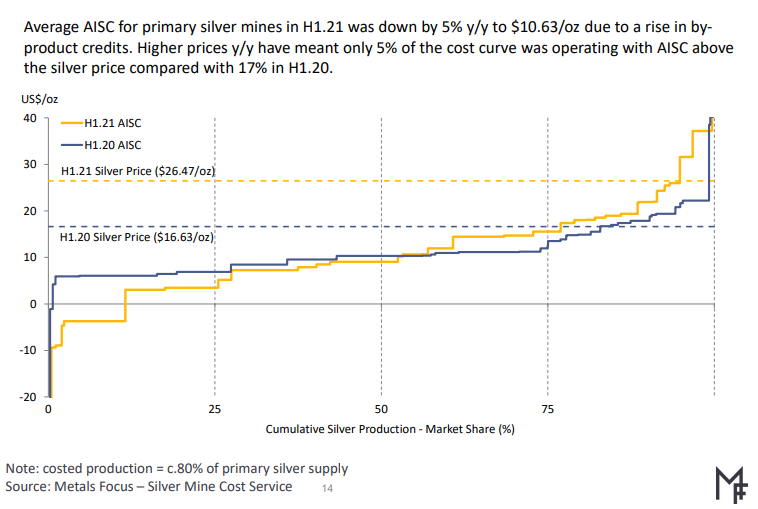

E, no primeirosemestre de 2021, os custos das mineradoras diminuíram 5% (para US$ 10.63 poronça) em relação ao primeiro semestre de 2020 (figura 7) devido ao aumento dosby-product credits (receitas obtidas com os outros metais extraídos ao seextrair o metal primário; neste caso, a prata). Estes custos são calculados pela métrica AISC (All-in Sustaining Costs),que inclui os custos de trabalho e materiais + custos de manutenção e deinvestimentos para cumprir as exigências regulatórias + custos de exploração +custos gerais e administrativos.

O maior preço daprata em 2021 significou que apenas 5% da curva de custos estava a operar acimado preço da prata (em 2020, 17% da curva de custos estava a operar acima dopreço da prata):

Figura 7 – Custosdas Mineradoras (1º Semestre de 2020 e 1º semestre de 2021)

AISC do 1ºSemestre de 2020 (Linha Azul); AISC do 1º Semestre de 2021 (Linha Amarela);Preço da Prata no 1º Semestre de 2020 (Linha Azul Tracejada); Preço da Prata no1º Semestre de 2021 (Linha Amarela Tracejada).

Fonte: Metals Focus.

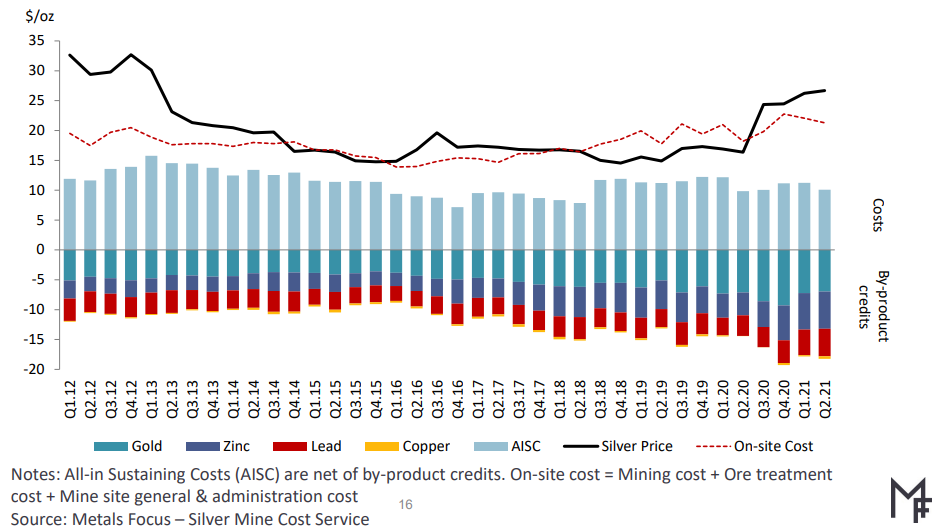

Os by-productcredits também devem aumentar no segundo semestre de 2021, continuando adiminuir os custos. Combinado a um maior preço da prata, isto deve assegurarboas margens de lucro para as principais mineradoras do metal. Já o on-sitecosts (que inclui os custos de mineração, de tratamento dos minérios, e custosgerais e administrativos do local de mineração) também têm aumentado, mas opreço da prata segue, desde o segundo trimestre de 2020, acima destes custos. Vejao gráfico seguinte (os valores estão em dólares americanos por onça):

Figura 8 – AISC eBy-Product Credits das Mineradoras de Prata (1º Trimestre de 2012-2º Trimestrede 2021)

Preço da Prata(Linha Preta); On-site Cost (Linha Vermelha Tracejada); AISC (Barras Cinzas);Ouro (Barras em Azul Marinho); Zinco (Barras Roxas); Chumbo (Barras Vermelhas);Cobre (Barras Amarelas).

Fonte: MetalsFocus.

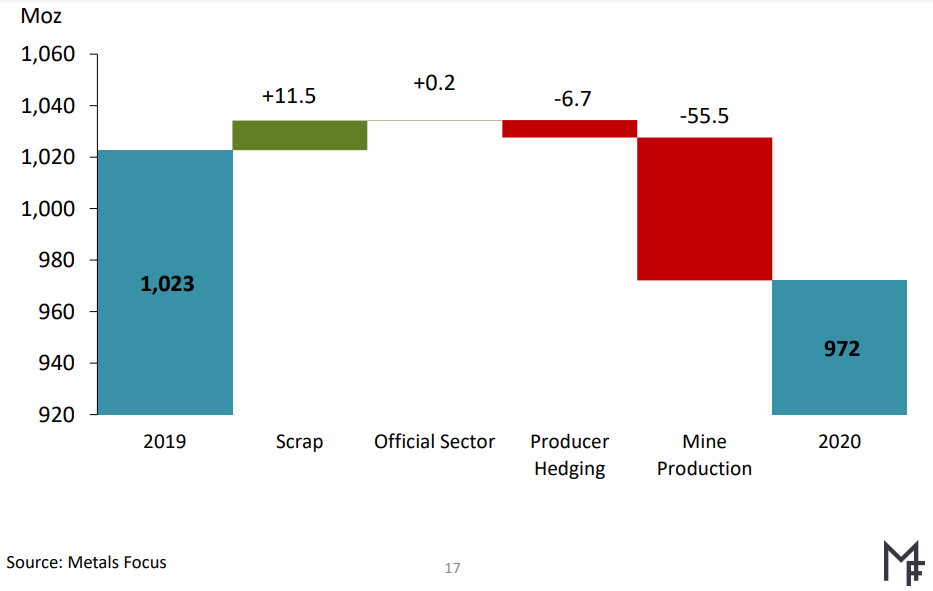

A oferta globalde prata em 2020 foi de cerca de 972 Moz (uma diminuição em relação aos 1023Moz em 2019), com +11.5 Moz advindas de sucatas, +0.2 Moz do setor oficial deprata, -6.7 Moz de Producer Hedging (hedging, neste caso, refere-se a proteçãodos produtores contra o aumento do preço da prata através de futuros: osprodutores podem usar um contrato de futuro para vender a prata que está a serproduzida a um determinado preço no futuro, para evitar perdas advindas de umaumento do preço do metal) e -55.5 Moz das mineradoras:

Figura 9 – OfertaGlobal de Prata, em Moz (2020 em comparação a 2019)

Scrap (Sucata);Official Sector (Setor Oficial); Producer Hedging (Hedging dos Produtores);Mine Production (Produção das Mineradoras).

Fonte: MetalsFocus.

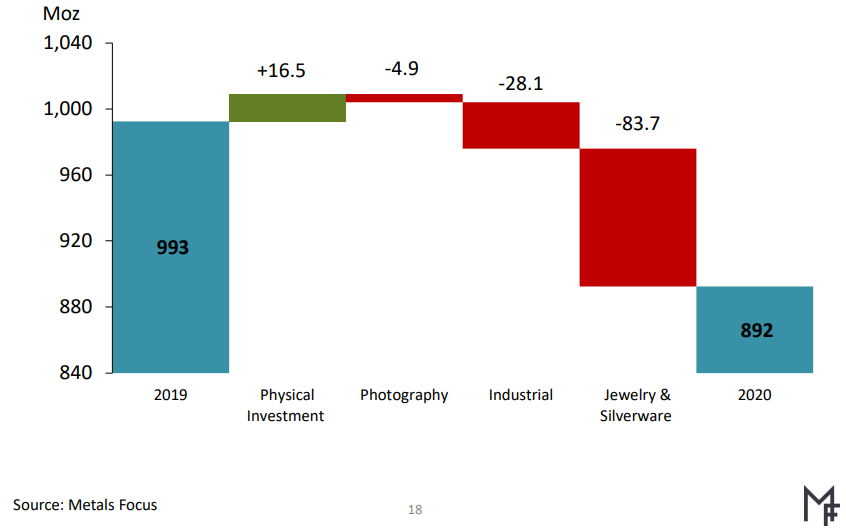

A demanda globalde prata em 2020 (892 Moz) também diminuiu em comparação a 2019 (993 Moz), com+16.5 Moz de demanda de investimento em prata física, -4.9 Moz do setor defotografia, -28.1 Moz do setor industrial e -83.7 Moz do setor de joias etalheres:

Figura 10 – DemandaGlobal de Prata, em Moz (2020 em comparação a 2019)

PhysicalInvestment (Investimento em Prata Física); Photography (Setor de Fotografia);Industrial (Setor Industrial); Jewelry & Silverware (Joias e Talheres).

Fonte: MetalsFocus.

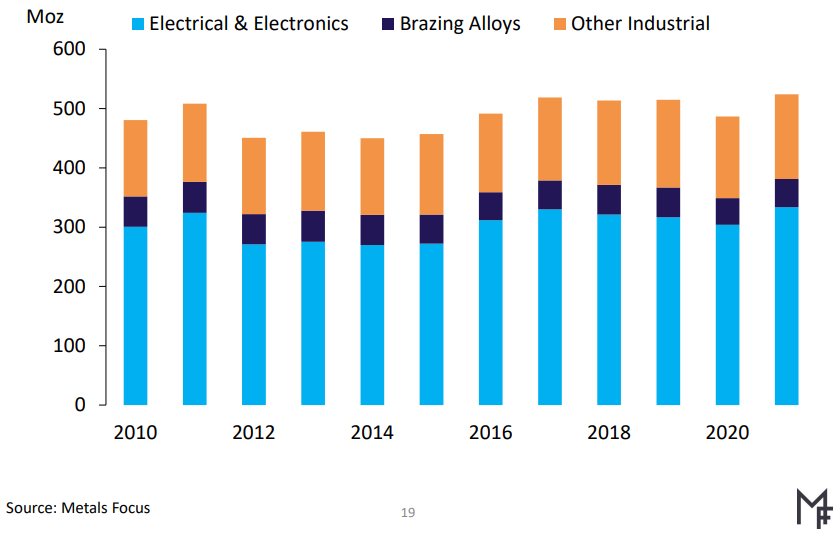

A demanda deprata pelo Setor Industrial, entretanto, aumentou em 2021, sendo o setorelétrico e de eletrónicos o mais significativo:

Figura 11 –Demanda de Prata pelo Setor Industrial, em Moz (2010-2021)

Setor Elétrico ede Eletrónicos (Barras em Azul Claro); Ligas para Brasagem (Barras em Azul Escuro); Outros (Barras Laranjas).

Fonte: MetalsFocus.

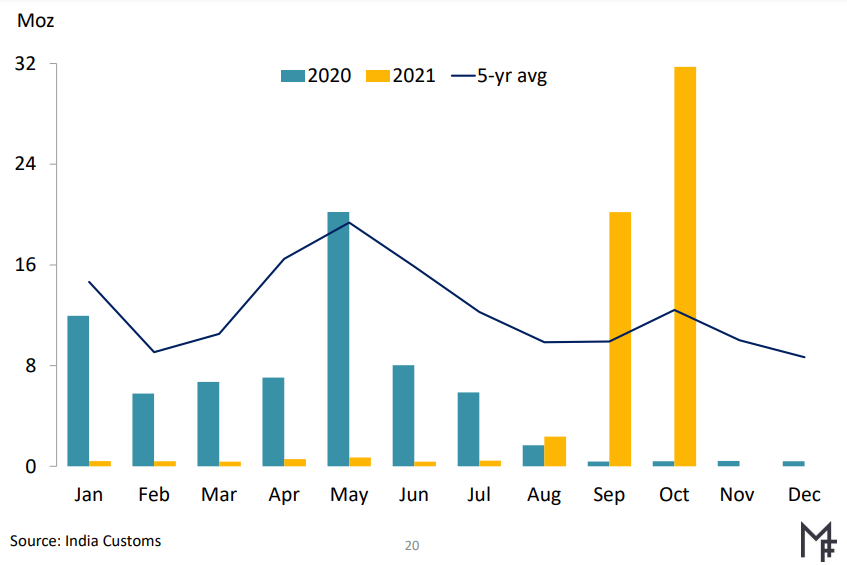

O grande aumentodas importações de Prata pela Índia em setembro e outubro de 2021 ajuda aexplicar o recente aumento do preço da prata:

Figura 12 –Importações de Prata pela Índia, em Moz (Janeiro de 2020 – Outubro de 2021)

2020 (BarrasAzuis); 2021 (Barras Amarelas); Média de 5 anos (Linha Azul).

Fonte: MetalsFocus.

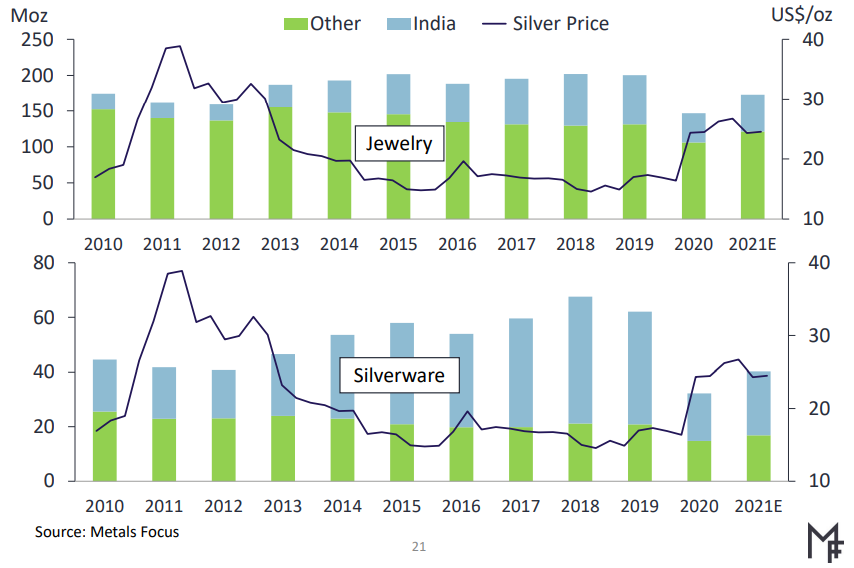

Estima-se que ademanda de prata pelo setor de joias e talheres tenha uma recuperação em 2021(mas ainda abaixo dos níveis de 2019):

Figura 13 –Demanda de Prata pelo Setor de Joias e Talheres (2010-2021E)

2021E (Estimativade 2021), Índia (Barras Azuis); Outros (Barras Verdes); Preço da Prata (LinhaAzul); Eixo da Direita (Dólares Americanos por Onça); Eixo da Esquerda (Moz).

Fonte: MetalsFocus.

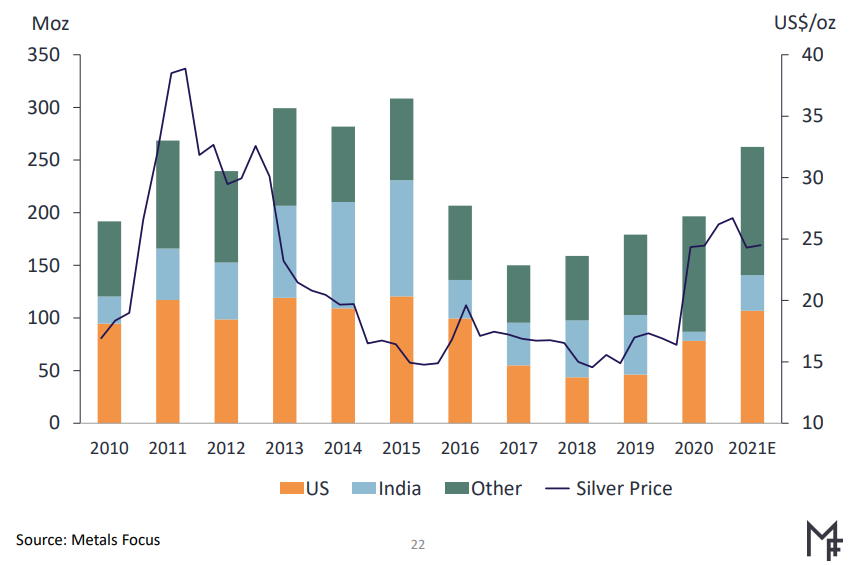

O Investimento embarras e moedas de prata, por sua vez, possui estimativa de ter uma recuperaçãomais forte:

Figura 14 -Investimento em Barras e Moedas de Prata (2010-2021E)

2021E (Estimativade 2021); Estados Unidos (Barras Laranjas); Índia (Barras Azuis); Outros(Barras Verdes); Preço da Prata (Linha Azul); Eixo da Direita (DólaresAmericanos Por Onça); Eixo da Esquerda (Moz).

Fonte: MetalsFocus.

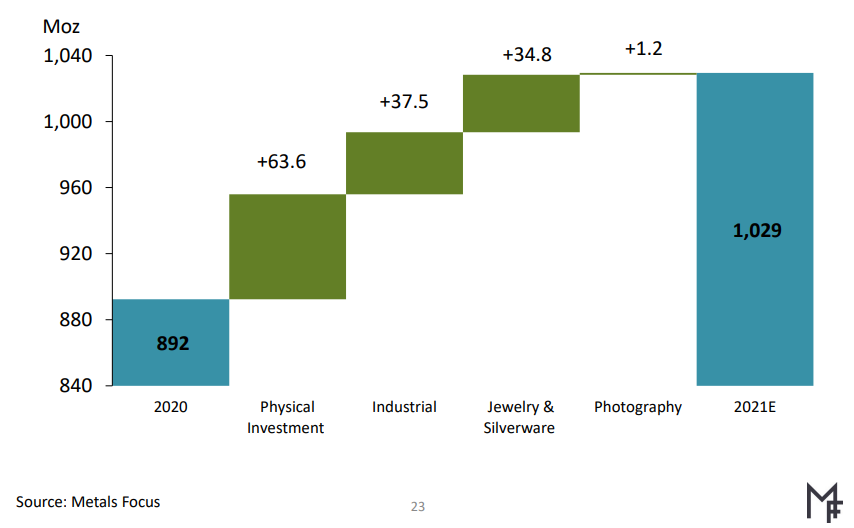

A estimativa paraa demanda global de prata em 2021 é de 1029 Moz (um aumento em comparação aos892 Moz de 2020), com +63.6 Moz de demanda de investimento em prata física,+37.5 Moz do setor industrial, +34.8 Moz do setor de joias e talheres e +1.2Moz do setor de fotografia:

Figura 15 –Demanda global de Prata (2020-2021E)

2021E (Estimativade 2021); Physical Investment (Investimento em Prata Física); Industrial (SetorIndustrial); Jewelry & Silverware (Joias e Talheres); Photography (Setor deFotografia).

Fonte: MetalsFocus.

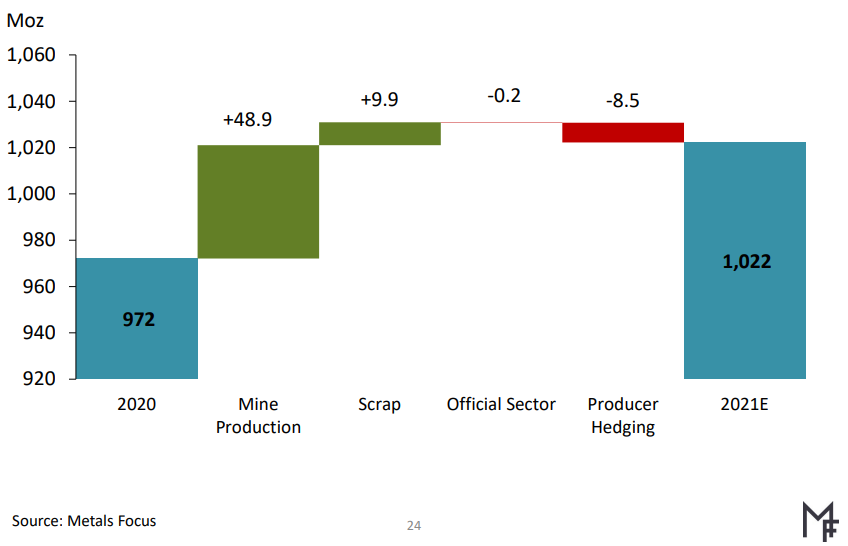

E a oferta deprata em 2021 tem estimativa de aumentar para 1022 Moz (em comparação aos 972Moz em 2020), com +48.9 Moz da produção das mineradoras, +9.9 Moz das sucatas,-0.2 Moz do setor oficial de prata e -8.5 Moz do Hedging dos produtores:

Figura 16 –Oferta Global de Prata (2020-2021E)

2021E (Estimativade 2021); Mine Production (Produção das Mineradoras); Scrap (Sucata); OfficialSector (Setor Oficial); Producer Hedging (Hedging dos Produtores).

Fonte: MetalsFocus.

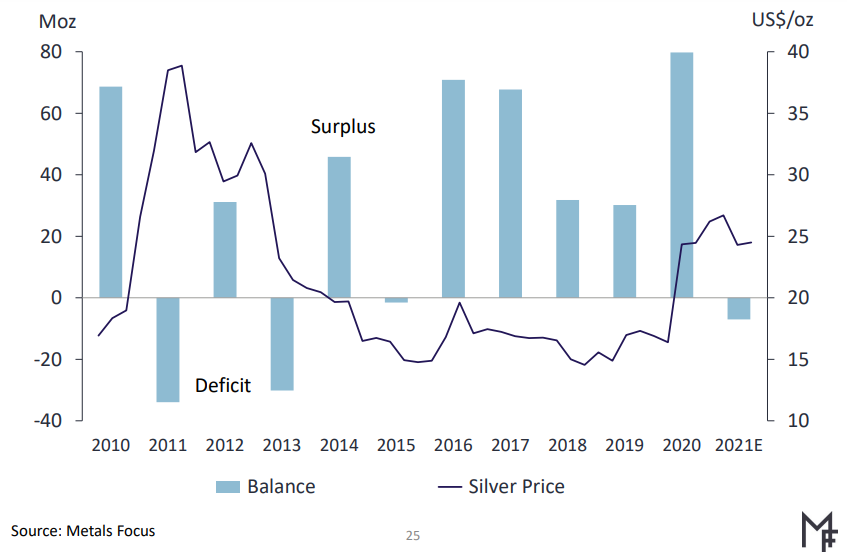

Com umaestimativa de demanda de prata em 2021 maior do que a oferta de prata,estima-se que o mercado de prata estrou em défice em 2021:

Figura 17 –Balança do Mercado de Prata (2010-2021E)

2021E (Estimativade 2021); Balance (Balança – Surplus: Excedente ou Superávit; Deficit (Défice);Preço da Prata (Linha Azul); Eixo da Direita (Dólares Americanos por Onça);Eixo da Esquerda (Moz).

Fonte: MetalsFocus.

O cenáriomacroeconómico, segundo o Metals Focus, continua a ser fundamental para o atualmomento da prata e do ouro. A taxa anual de inflação de preços ao consumidordos EUA (o CPI – Consumer Price Index), atingiu 6.2% em outubro, a maior desde1990:

Figura 18 –Inflação de Preços ao Consumidor dos EUA (1990-2021)

Fonte: MetalsFocus.

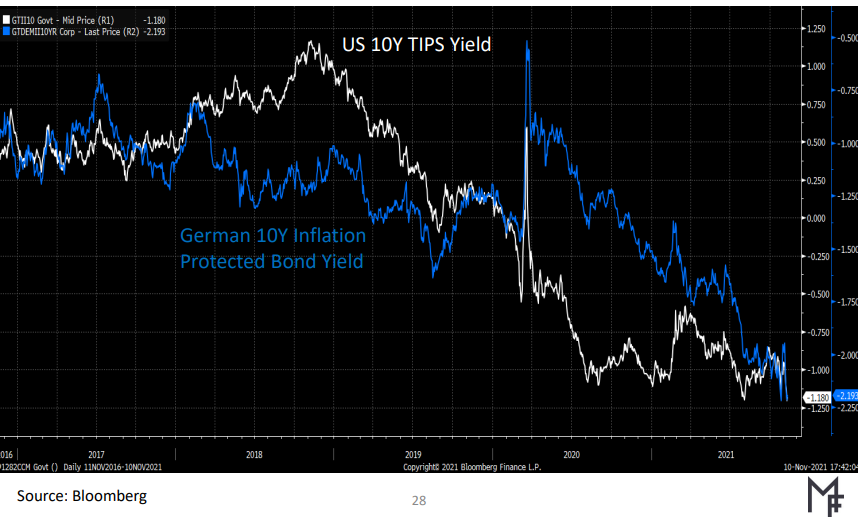

E as taxas dejuro reais (taxa de juro nominal – inflação de preços) dos EUA e da Alemanhaestão negativas. A figura seguinte mostra os juros do TIPS de anos (TreasuryInflation-Protected Security, que são os títulos de dívida federais dos EUA quepagam juros corrigidos pelo CPI) e do título de dívida de 10 anos do governoalemão que paga juros corrigidos pela taxa de inflação de preços ao consumidorda Alemanha [Nota: As taxas inflação de preços divulgadas pelos governos são,em geral, no mínimo, um pouco mais baixas do que a inflação de preços que érealmente sentida pelos indivíduos. Portanto, estas taxas de juro reais são, nomínimo, um pouco menores, e, nestes casos, mais negativas]:

Figura 19 – Taxasde Juro Reais dos EUA e da Alemanha (2016-2021)

TIPS de 10 anos(Linha Branca); Título de Dívida de 10 Anos do Governo da Alemanha Corrigidopela Inflação de Preços (Linha Azul).

Fonte: MetalsFocus.

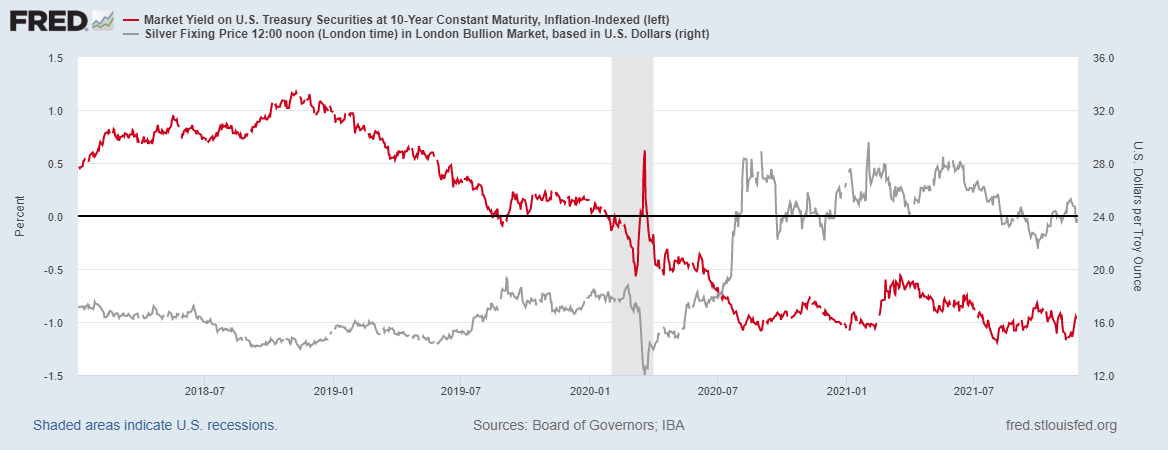

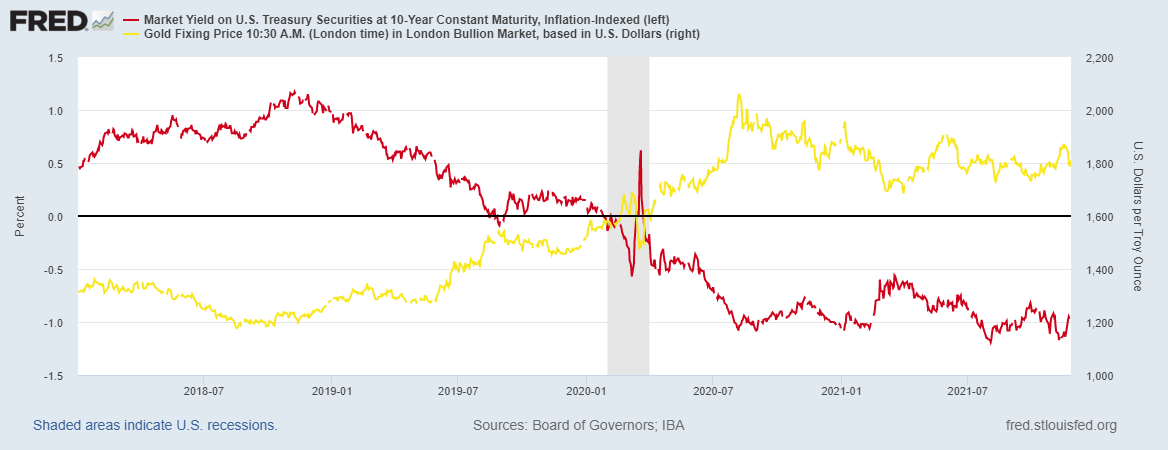

Diminuições dastaxas de juro reais costumam ser acompanhadas de aumento dos preços da prata(figura 20) e do ouro (figura 21):

Figura 20 – TIPSe Preço da Prata (2018-2021)

TIPS de 10 Anos (LinhaVermelha, Eixo da Esquerda); Preço da Onça de Prata em Dólares Americanos(Linha Cinza, Eixo da Direita).

Fonte: St. LouisFed – Elaboração Própria.

Figura 21 – TIPSe Preço do Ouro (2018-2021)

TIPS de 10 Anos(Linha Vermelha, Eixo da Esquerda); Preço da Onça de Ouro em Dólares Americanos(Linha Amarela, Eixo da Direita).

Fonte: St. LouisFed – Elaboração Própria.

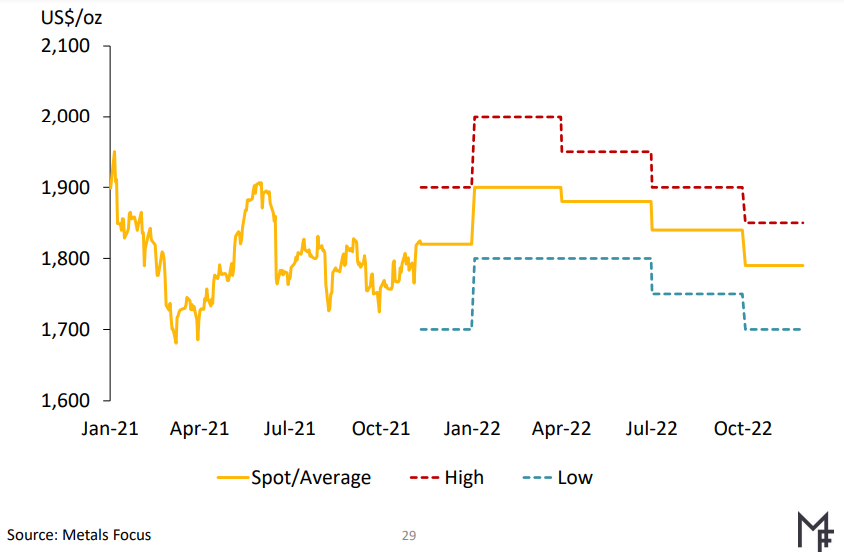

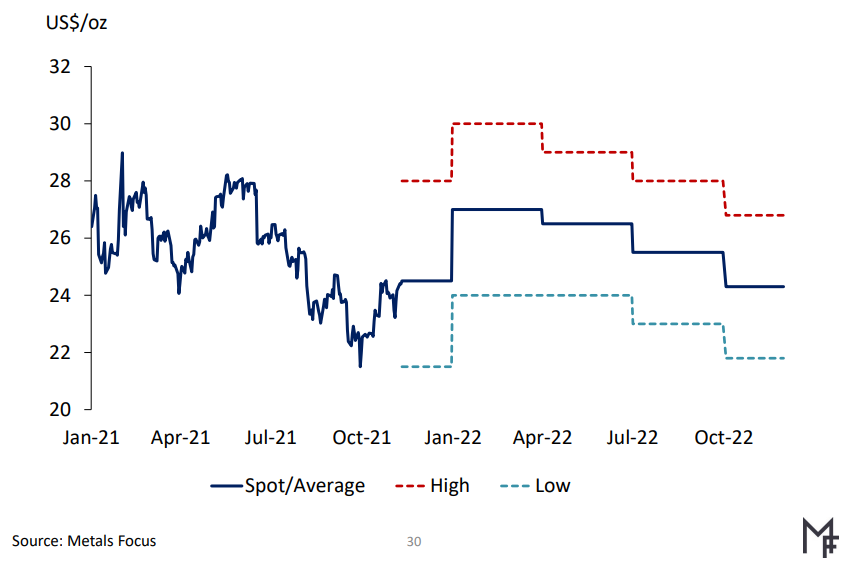

Por fim, o MetalsFocus expõe suas estimativas (de novembro de 2021 a dezembro de 2022) para ospreços do ouro (figura 22) e da prata (figura 23):

Figura 22 –Estimativa do Preço do Ouro (Novembro de 2021 – Dezembro de 2022)

Preço Spot daOnça de Ouro/Média da Estimativa em Dólares Americanos (Linha Amarela);Estimativa Máxima (Linha Vermelha Tracejada); Estimativa Mínima (Linha AzulTracejada).

Fonte: MetalsFocus.

Figura 23 -Estimativa do Preço da Prata (Novembro de 2021 – Dezembro de 2022)

Preço Spot daOnça de Prata/Média da Estimativa em Dólares Americanos (Linha Azul);Estimativa Máxima (Linha Vermelha Tracejada); Estimativa Mínima (Linha AzulTracejada).

Fonte: MetalsFocus.

AVISO: O MetalsFocus não pode assegurar a precisão das estimativas apresentadas nestesgráficos. Estas informações e análises têm propósitos educacionais einformativos apenas.

André Marques