Português

Português English

English Español

Español

Conformemencionamos aqui, em 2016 o Real Brasileiro havia sevalorizado perante o Dólar Americano (USD) e ao ouro, após medidas de contençãode gastos e de uma menor expansão monetária. E houve uma pequena recuperação daconfiança na economia brasileira por parte de investidores estrangeiros.

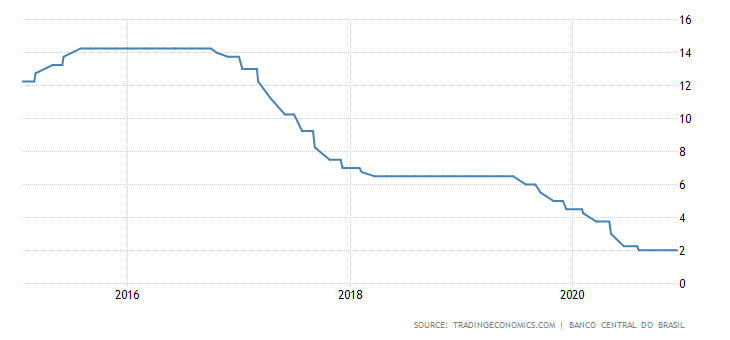

Porém, a partirde 2017, o governo, em vez de aproveitar a oportunidade para diminuir seusgastos e realizar reformas que aumentariam os investimentos estrangeiros nopaís, passou a se endividar mais. No início de 2017, o BACEN (obanco central do Brasil), passou a diminuir gradativamente a SELIC (a taxabásica de juros do Brasil). Em 31 de julho de 2019, foi reduzida a6% (na época, o menor patamar da história do Real). Porém, o recorde foiquebrado conforme a SELIC permanecia a ser diminuída, atingindo 2% em 2020:

Figura 1 – Taxa SELIC(2015-2020)

Fonte: TradingEconomics – Elaboração Própria.

Em setembro de2020, quando a SELIC já estava a 2%, a taxa de juros real do Brasil estavanegativa (-1.14%), considerando que o IPCA (Índice de Preços ao ConsumidorAmplo), naquele mês foi 3.14%. Além disto, estava menor que a taxa dejuros real da Suíça (0.05%), considerando que a taxa básica de juros da Suíçaera -0.75% e a inflação de preços era -0.8%, uma deflação.

Obviamente, adívida pública brasileira (88.83% do PIB em 2020) é muito mais insustentável que a daSuíça (42.9% do PIB em 2020). Portanto, uma taxa de juro real muitobaixa (e neste caso, negativa) no Brasil produz ainda mais desarranjos naeconomia do que na Suíça. A economia brasileira é muito mais frágil; sua moeda,muito mais fraca.

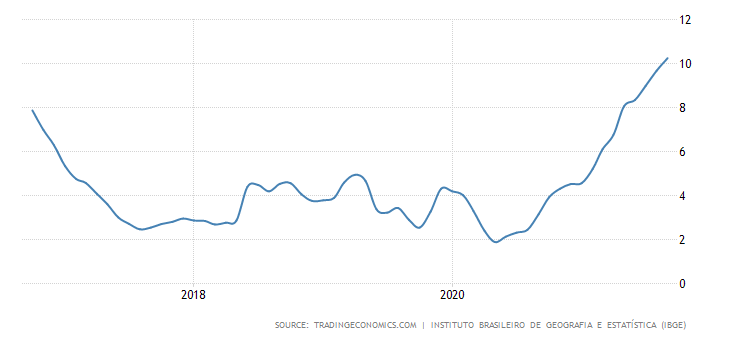

Economistas daEscola Austríaca de Economia já alertavam, em 2019, sobre riscos de desarranjosna economia e de câmbio depreciado e inflação de preços causados pela SELIC artificialmentebaixa. E, durante o ano de 2020 (quando a SELIC continuava a diminuir e o M2 estavaa aumentar a um ritmo maior, seguiram a alertar (em maio, junho, setembro e outubro para o risco de uma maior inflação depreços, que passou a aumentar a um ritmo maior a partir de setembro de 2020,atingindo 10.25% em setembro de 2021.

Figura 2 – IPCA(2017-2021)

Fonte: TradingEconomics – Elaboração Própria.

Além disto, oreal já havia começado a se desvalorizar perante o USD em 2018, com o USDficando ao redor de 4 reais até o início de 2020, quando (depois de uma maiordesvalorização do Real devido a uma maior expansão monetária para financiar oaumento de gastos) passou a se desvalorizar ainda mais (com o USD oscilandoentre 4.80 reais e 5.90 reais até hoje):

Figura 3 – CâmbioUSD/BRL (2015-2021)

Fonte: TradingView – Elaboração Própria.

Uma tendênciasemelhante ocorreu em relação ao euro, oscilando entre 5.43 reais e 6.98 reaisdo início de 2020 até hoje:

Figura 4 – CâmbioEUR/BRL (2015-2021)

Fonte: TradingView– Elaboração Própria.

Em setembro de2020, da cédula de 200 reais, que ilustra a desvalorização do BRL ocorrida desde a sua implementação em 1994 (em maio de 2021, quase 27 anos após sua implementação, o BRL já haviaperdido praticamente 85% de seu valor. Até então, só havia cédulas de 2, 5, 10, 20, 50e 100 reais. Havia também a cédula de 1 real,mas passou a ser tirada de circulação, gradativamente, a partir de 2005.

Um regime decâmbio flutuante, adotado pelo BACEN em 1999, é particularmente instável empaíses em desenvolvimento como o Brasil. A SELIC artificialmente baixa (piorainda: negativa em termos reais) no Brasil, portanto, é ainda mais prejudicial aos indivíduos,que passam a sofrer com a carestia.

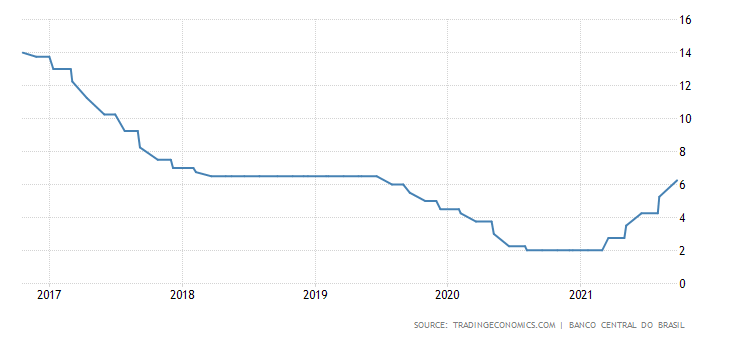

Para conter esteaumento do IPCA, o BACEN começou a aumentar a SELIC no início de 2021, chegandoa 6.25% em setembro de 2021. Considerando que o IPCA está em 10.25%, a taxa dejuros real do Brasil ainda está negativa (-4%).

Figura 5 – TaxaSELIC (2017-2021)

Fonte: TradingEconomics – Elaboração Própria.

Porém, conformeexplicamos aqui, aumentar os juros (sobretudo quando oaumento é gradual) nem sempre combate a inflação de preços. Novamente, o BACENtem aumentado a SELIC, mas o IPCA continuar a aumentar (Figura 2) e o câmbionão cede (figuras 3 e 4).

Os investidoresestrangeiros também passaram a perder confiança na economia brasileira. O EWZ,um ETF com ativos brasileiros negociado nos EUA, parou com a tendência de altano início de 2018 e passou a ter uma tendência de baixa a partir do início de2020. Já o CDS – Credit Default Swap – brasileiro, uma espécie de seguro contracalote, segue com tendência de alta desde o início de 2020:

Figura 6 – EWZ(2010-2021)

Fonte: YahooFinance – Elaboração Própria.

Figura 7 – CDS deBrasil – 5 anos (2010-2021)

Fonte:Investing.com – Elaboração Própria.

– O TruqueContábil que Contribuiu para a Desvalorização do Real Brasileiro

A desvalorizaçãodo real ocorreu, em parte, devido a um truque contábil das reservasinternacionais do BACEN perfeitamente legal, mas ética e economicamenteperverso, pois destrói o poder de compra dos indivíduos. Este artigo explicacomo isto funcionou:

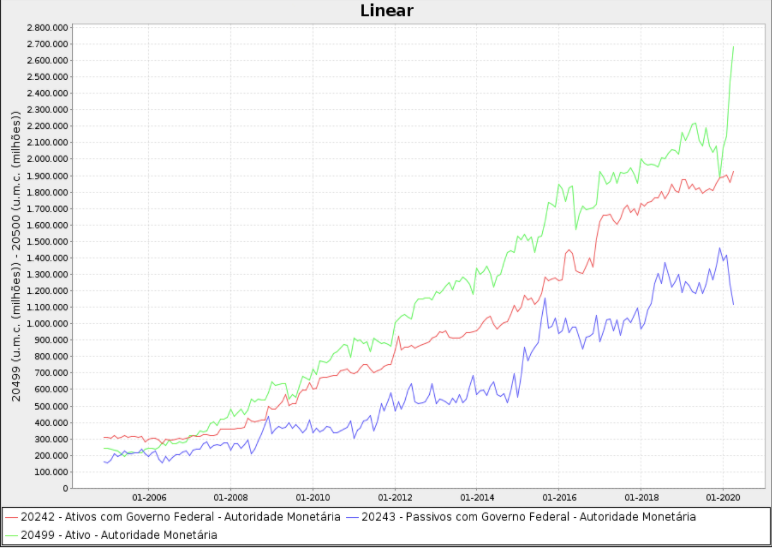

Quando há lucrocontábil com as reservas internacionais, o BACEN cria o equivalente em moeda erepassa ao Tesouro (para a Conta Única do Tesouro, uma conta que o Tesouropossui junto ao BACEN e que é passivo deste). Quando há prejuízo contábil, oTesouro cria o equivalente em títulos públicos e os repassa ao BACEN. Ou seja,quando, o BRL se desvaloriza, a quantidade repassada ao Tesouro é maior, poisas reservas estão mais valorizadas em relação ao BRL.

Em qualquerdestes cenários, o balanço do BACEN aumenta: quando há prejuízo contábil,entram mais títulos do Tesouro no ativo. Quando há lucro contábil, mais moeda(que é passivo do BACEN) é criada e repassada ao Tesouro.

O gráfico seguintemostra o balanço do banco central: os ativos totais (linha verde), os ativoscom governo federal (linha vermelha) e os passivos com o governo federal (linhaazul).

Figura 8 –Balanço do BACEN (2005-2020)

Fonte: BACEN –Retirado de Helio Beltrão | Sobre o “lucro” de R$ 500 bilhões doBanco Central – o problema está nas consequências.

Os ativos com ogoverno federal referem-se a todos os títulos do Tesouro em posse do BancoCentral. Os passivos com o governo federal incluem principalmente os depósitosdo Tesouro no Banco Central (Conta Única do Tesouro). E o ativo totalrepresenta todo o balanço do Banco Central (passivo mais o património líquido). A disparada do ativo total (linha verde)ocorreu devido à valorização das reservas internacionais, em reais. E queda da ContaÚnica do Tesouro ocorreu devido a recessão económica que se iniciou em 2020,que diminuiu receitas do governo federal.

Para evitar estetruque há a lei 13.820, aprovada em 2019, que determina que o BACENacumule eventuais ganhos não realizados em uma conta de resultados a seremcompensados por perdas futuras. A intenção era justamente impedir este truquecontábil que aumenta as receitas do governo federal através da desvalorizaçãodo BRL e diminuição do poder de compra os indivíduos.

Porém, há umabrecha no artigo 5o, que afirma que em condições de severas restrições deliquidez para a rolagem da dívida pública, o Conselho Monetário Nacional (CMN)pode autorizar a transferência do lucro cambial para o Tesouro.

Ou seja,utilizando um artigo da própria lei que foi criada para evitar este truque, o CMNpoderá determinar que o BACEN crie reais e os transfira ao Tesouro com respaldodos ganhos não-realizados.

Nem a dívidabruta do setor público nem a dívida líquida se alterariam com a eventualmanobra. No entanto, melhoraria o caixa do Tesouro em detrimento dafragilização do BACEN (que teria um passivo maior, linha azul).

Além de criardinheiro previamente inexistente para o Tesouro — o que, por si só, contém umclaro potencial inflacionário — o principal problema deste truque é que, caso oUSD caia, é necessária uma recapitalização do BACEN por meio de emissão dedívida pública. Em junho de 2020, o USD caiu de R$ 5,33 para cerca de R$ 4,90. Portanto, os R$ 500 mil milhões/bilhões de“lucro” que o BACEN obteve nos primeiros cinco meses de 2020 jánão existiam: o ganho não-realizado já devia estar abaixo de R$ 350 milmilhões/bilhões.

Como explicadopor Fernando Ulrich, há duas possíveis consequências do usodeste truque:

1) Um pisoimplícito para o USD, com BACEN e Tesouro alinhados em evitar que o USD caiaabaixo do nível de 30 de junho de 2020, pois tanto o BACEN se descapitalizariacomo o Tesouro teria um prejuízo;

2) Um incentivopara futuros truques monetários e contábeis, por meio das quais o Tesourobuscará altas do USD para extrair ganhos reais a partir de ganhos fictícios dereservas que nem sequer foram vendidas (ganhos não realizados).

De qualquerforma, o BRL perde poder de compra. E o Estado, como sempre, tende a crescer(aumentar impostos, gastos, regulações e endividamento). Até mesmo no governo de Ronald Regan nos EUA o governoaumentou os gastos (aqui e aqui), o endividamento e os impostos. Claro que, às vezes, aparecem governos que realmente diminuem o tamanho do Estado. Mas, em geral, a médio e longo prazo, a tendência é que o Estado cresça.

O BRL já vinhasendo desvalorizado através da diminuição da SELIC antes do início destegoverno. Porém, em vez de reverter o processo, o governo o intensificou e saiua ganhar às custas dos indivíduos, que agora pagam pela festa através do imposto inflacionário.

André Marques