Português

Português English

English Español

Español

Após ponderar um novo programa de Quantitative Easing (QE), o BCE começa a estudar mais um programa para a lista. Neste caso, para a aquisição de títulos de dívida da UE.

Quatro membros doconselho de governadores do BCE relataram ao Financial Times que seriam favoráveis a um aumento da parcelade compras de títulos de dívida pública relativa às emissões de organismosinternacionais, como a UE (o limite atual é de 10%). O plano precisaria devotos favoráveis da maioria dos 25 membros do conselho do BCE.

Segundo amatéria, é expectável que esta ideia venha a ser discutida em duas reuniões doconselho de governadores a partir de novembro para decidir o nível dosprogramas de aquisição de ativos no próximo ano.

A ComissãoEuropeia pretende aumentar as emissões de títulos no próximo ano através doNextGenerationEU, o veículo acordado no verão de 2020 para financiar a respostada UE à pandemia.

A UE pretendeemitir 80 mil milhões/bilhões de euros em títulos para o financiamento desteveículo neste ano e quase o dobro deste valor no próximo ano.

Os gastosrelacionados ao NextGenerationEU não só não devem resolver as questões dapandemia, como (assim como qualquer gasto governamental) prejudicarão ainda mais a economia dospaíses da UE. Sobretudo porque a maior parte destes gastos é financiada atravésda emissão de títulos de dívida (o que, por si só, é mais caro e danoso aeconomia pois, somado ao principal, há o pagamento de juros, que o governomantém via impostos ou mais endividamento) a serem adquiridos pelo BCE (que,para tal, aumenta a base monetária e desvaloriza o euro).

O aumento decompra de títulos da UE por parte do BCE iria enfraquecer ainda mais a economiaeuropeia, cujo crescimento seria ainda mais prejudicado. Em conjunto com o “Novo QE”, aumentaria as distorções na alocaçãorecursos (aumentando o risco e a intensidade de uma próxima recessão) e oendividamento dos governos e das empresas (mais dinheiro sendo alocado parapagamento de juros e menos para aumento de produtividade – o que, na melhor dashipóteses, previne a diminuição dos preços; na pior, faz com que os preçossubam). Além disto, o QE gera uma maior desigualdade económica, pois os ativosfinanceiros (que são sobrevalorizados) são detidos em maior volume porindivíduos de maior renda. Os pobres e a classe média baixa sofrem com ainflação de preços (ao consumidor ede imóveis residenciais) e a dificuldade de poupar (saláriosreais mais baixos devido à inflação de preços, à má alocação de recursos e aomenor investimento em produtividade; ausência de investimentos menos arriscadose de boa rentabilidade devido a taxas de juro negativas).

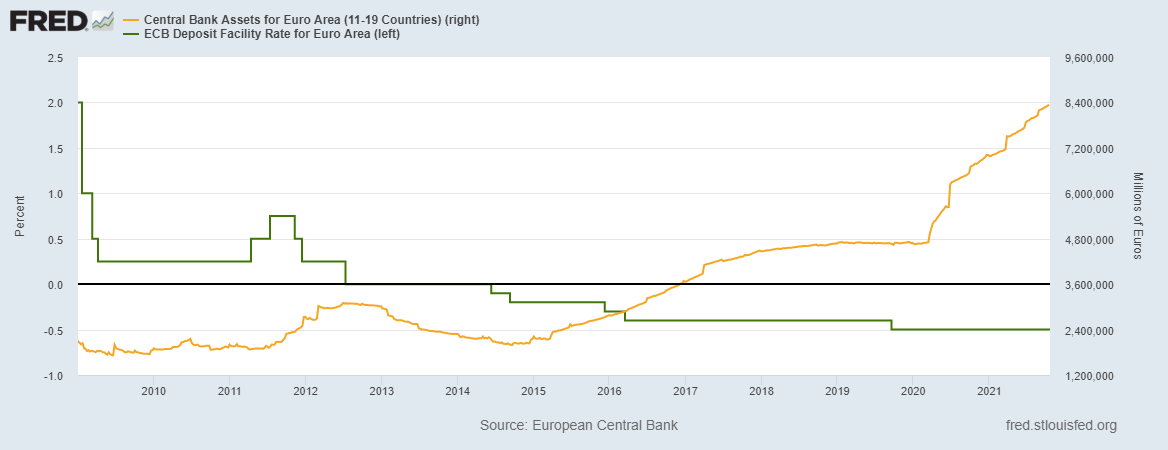

O balanço do BCEjá ultrapassou os € 8.3 trilhões. E o O Deposit Facility Rate (taxa que osbancos podem utilizar para fazer depósitos overnight no eurosistema) está em-0.5% desde setembro de 2019. E está em patamar negativo desde junho de 2014.

Figura 1 – DepositFacility Rate e Balanço do BCE (2009-2021)

Deposit FacilityRate (Linha Verde, Eixo da Esquerda); Balanço do BCE (Linha Laranja, Eixo daDireita).

Fonte: St. LouisFed – Elaboração Própria.

Como é possívelver na figura acima, desde 2015 o BCE nunca diminuiu o tamanho de seu balanço.O Fed, por sua vez, começou a diminuir seu balanço no final de 2017 (mas já em setembro de 2019 voltou a aumentá-lo) e começou a subir os juros em dezembro de 2015 (mas voltou a baixá-los no primeiro semestre de 2019). Em dezembro de 2018 houve uma quedasignificativa nos índices de bolsa americanos e em setembro de 2019 houve umacrise no mercado das operações compromissadas e o Fed passou a injetar liquidezneste mercado (na prática, fazendo Quantitative Easing, aumentando seu balanço).

Considerando quea zona euro também possui governos extremamente endividados, assim como diversas empresas (incluindo empresas zumbi), também há uma dependência muito grandede taxas de juro artificialmente baixas, e, portanto, uma grande má alocação derecursos. A zona euro está com a taxas de juro negativas há 7 anos e é difícilsaber até que ponto estas podem subir sem provocar grandes percalços naeconomia (assim como aconteceu nos EUA em dezembro de 2018, quando a taxa dejuros estava a 2.5%). Mas não é preciso pensar muito para saber que não é umpatamar alto. Assim como o Fed, o BCE não pode subir muito a taxa de juros semprejudicar a economia (ainda mais do que já está).

Estes novosprogramas de QE, portanto, vão em direção contrária aos recentes anúncios doBCE de realização de tapering (aumentar o balanço a um ritmo menor) e de aumento de juros em 2023. Afinal, quando mais o balanço do BCEaumenta, maior é a dificuldade de aumentar os juros, pois as distorções naeconomia aumentam e as empresas ficam mais dependentes de endividamento.

André Marques