Português

Português English

English Español

Español

A taxa de inflação anual da zona euro atingiu5.9% em fevereiro de 2022. Já os preços ao produtor industrial da zona euro tiveram um aumento de5.2% apenas em janeiro de 2022.

Estes seriam grandes motivos pelos quais o BCE(Banco Central Europeu) teria de fazer uma política monetária menosinflacionista. Porém, este parece ainda não ser o caso (ainda mais devido àguerra entre Rússia e Ucrânia). Em 10 de março, o BCE comunicou as suas decisões de política monetária,relativamente aos seus programas de aquisição de ativos (o Pandemic EmergencyPurchase Programme – PEPP e o Asset Purchase Programme – APP), às taxas de juroe às operações de refinanciamento.

– Pandemic Emergency Purchase Programme – PEPP

No primeiro trimestre de 2022, o Conselho doBCE está a realizar aquisições líquidas de ativos ao abrigo do PEPP a um ritmoinferior ao do trimestre anterior e deve descontinuar estas aquisições no finalde março de 2022.

O conselho do BCE afirmou que, em condições detensões na economia, a flexibilidade continuará a ser um elemento da políticamonetária sempre que haja ameaças aos objetivos da política monetáriapretendidos pelo BCE (ou seja, manter as taxas de juro baixas ou negativas e a meta“simétrica” de taxa de inflação de 2%). Por exemplo, em caso de uma complicação do mercado relacionada com apandemia, os reinvestimentos do PEPP podem, em qualquer momento, ser ajustadosde forma flexível ao longo do tempo, por classes de ativos e entre jurisdições.Isto poderá incluir aquisições de obrigações do governo grego num montanteacima das renovações de reembolsos para evitar uma interrupção das aquisiçõesnesta jurisdição, o que poderia ser prejudicial à economia grega. As aquisiçõeslíquidas no contexto do PEPP podem também ser retomadas (ou seja, o BCE deixouaberta a possibilidade de voltar a adquirir ativos no âmbito deste programa,aumentando seu balanço), se necessário, para contrariar choques negativosrelacionados com a pandemia.

– Asset Purchase Programme – APP

O Conselho do BCE decidiu que as aquisiçõeslíquidas mensais no âmbito do APP ascenderão a 40 mil milhões de euros emabril, 30 mil milhões de euros em maio e 20 mil milhões de euros em junho. Acalibração das aquisições líquidas no terceiro trimestre dependerá dos dados erefletirá a evolução da avaliação das perspetivas. Se os dados entretantodisponibilizados apoiarem a expectativa de que as perspetivas da taxa deinflação no médio prazo não enfraquecerão, mesmo após o termo das aquisiçõeslíquidas de ativos, o Conselho do BCE afirma que cessará as aquisições líquidasao abrigo do APP no terceiro trimestre. Se as perspetivas de inflação no médioprazo se alterarem e as condições de financiamento tornarem-se incompatíveiscom novos progressos no sentido da meta “simétrica” de 2% mencionada noparágrafo anterior, o Conselho do BCE está preparado para rever o seucalendário de compras líquidas de ativos em termos de volume e/ou de duração.

– Taxas de Juro

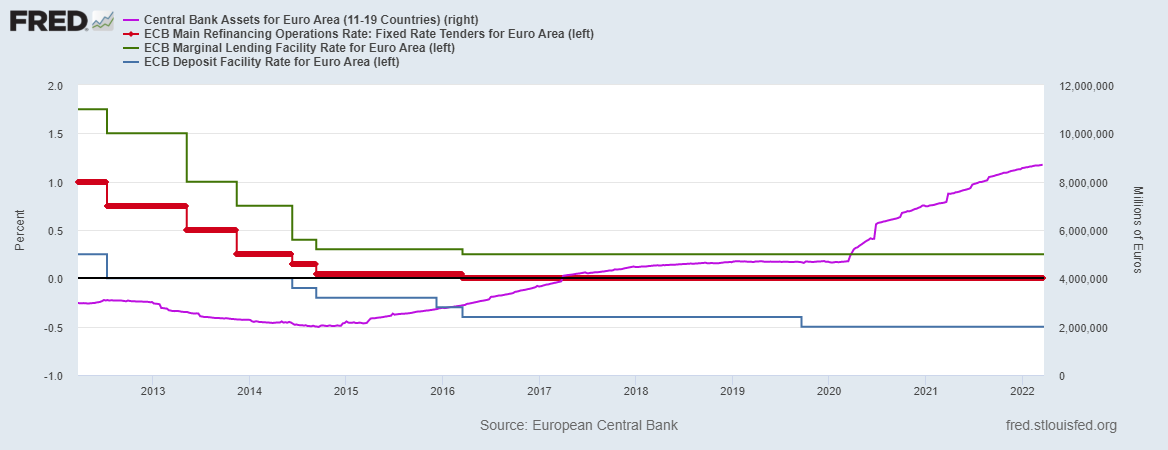

A taxa de juro aplicável às operaçõesprincipais de refinanciamento (Main Refinancing Operations Rate) e as taxas dejuro aplicáveis à facilidade permanente de cedência de liquidez (MarginalLending Facility Rate) e à facilidade permanente de depósito (Deposit FacilityRate) permanecerão inalteradas em 0%, 0.25% e −0.50%, respetivamente.

Com o objetivo de manter a meta simétrica deinflação de preços de 2% e em consonância com a sua estratégia de políticamonetária, o conselho do BCE espera que as taxas de juro diretoras do BCEpermaneçam nos níveis atuais ou em níveis inferiores até observar que ainflação atinja 2% “no médio prazo”, o que pode implicar um períodotransitório, durante o qual a inflação de preços se situe moderadamente acimada meta de 2%. Como mencionei aqui, esta mudança na meta de taxa de inflação por parte do BCE pode serinterpretada como uma mera justificativa para manter a taxa de juros em patamarnegativo.

Além disto, o Conselho do BCE afirmou quequaisquer ajustamentos das taxas de juro ocorrerão algum tempo após o termo dasaquisições líquidas ao abrigo do APP e serão graduais.

Em 18 de março, o balanço do BCE ultrapassouos € 8.7 trilhões. E, como mencionei aqui, devido ao aumento substancial do balanço do BCE e a consequente alta taxa deinflação da zona euro, as taxas de juro reais estão ainda mais negativas oumuito próximas a zero. Também mencionei que o BCE não pode aumentar as taxas dejuro sem gerar complicações na economia real e no mercado financeiro. Desde2015, o BCE não diminuiu seu balanço. E, desde 2014, mantém as taxas de juromuito próximas a 0% (e abaixo de 0%, no caso do Deposit Facility Rate).

Figura 1 – Taxas de Juro da Zona Euro eBalanço do BCE (2012-2022)

Main Refinancing Operations Rate (LinhaVermelha, Eixo da Esquerda); Marginal Lending Facility Rate (Linha Verde, Eixoda Esquerda); Deposit Facility Rate (Linha Azul, Eixo da Esquerda); Balanço doBCE (Linha Roxa, Eixo da Direita).

Fonte: St. Louis Fed – Elaboração Própria.

– Operações de Refinanciamento

O conselho do BCE continuará a acompanhar ascondições de financiamento bancário e a assegurar que o vencimento dos fundoscedidos no âmbito da terceira série de operações de refinanciamento de prazoalargado direcionadas (ORPA direcionadas III, que visa, especificamente, manter ou aumentar o crédito bancário de maislongo prazo a empresas e consumidores) não dificulta a transmissão regular dapolítica monetária. O conselho também deve avaliar com regularidade o modo comoas operações de refinanciamento direcionadas estão a contribuir para aorientação da política monetária. E anunciou que espera que as condiçõesespeciais aplicáveis no contexto das ORPA direcionadas III cessem em junho desteano. O conselho do BCE avaliará igualmente a calibração apropriada do sistemade dois níveis para a remuneração de reservas, com vista a que a política de taxasde juro negativas não limite a capacidade de intermediação dos bancos numenquadramento de ampla liquidez excedentária.

– O BCE Está Encurralado

Assim como o banco central dos EUA (Federal Reserve – Fed), o BCE não possui muito espaço para aumentar os jurossem provocar grandes complicações no mercado financeiro e na economia real.Além disto, a aquisição de ativos (nomeadamente títulos de dívida de governosda zona euro) por parte do BCE é o que mantém os juros dos mesmosartificialmente baixos, e, portanto, mantendo artificialmente baixos os custosde financiamento dos défices orçamentários destes governos.

Como mencionei aqui, o BCE não possui muito espaço para aumentar juros ou diminuir (ou encerrar)as suas aquisições mensais de títulos de dívida dos governos da zona euro.Países como Portugal, Espanha, Itália e Grécia, que possuem um endividamentomaior e governos mais perdulários, são muito dependentes deste mecanismopresente na zona euro, que não gera incentivos para que os governos mais endividados diminuam osseus gastos e seu endividamento o suficiente para que os juros de seus títulos baixemsem a intervenção do BCE. Na melhor das hipóteses, os governos diminuem o seuendividamento de maneira muito gradual (como fez Portugal entre 2016 e 2019, e em 2021, após um aumento significativo em 2020).

André Marques