Português

Português English

English Español

Español

A taxa de inflação anual da zona euro atingiu 7.4%em março de 2022 e estimativa para abril é de 7.5%. Já os preços ao produtor industrial da zona euro tiveram um aumento de 5.3%apenas em março de 2022. Estes seriam grandes motivos pelos quais o BCE (Banco Central Europeu) deveparar com a política monetária inflacionista.

Recentemente, a presidente do BCE, ChristineLagarde, afirmou que prevê que a instituição encerre oprograma de compras de ativos no início do 3º trimestre (assim como comunicadopelo BCE em março).Lagarde também afirmou que, nessa altura, o BCE irá “olhar para as taxas dejuro” e ver quando as aumentará. E afirmou também que há “uma forteprobabilidade” de a instituição aumentar as taxas de juro até ao fim do ano, sea taxa de inflação continuar elevada.

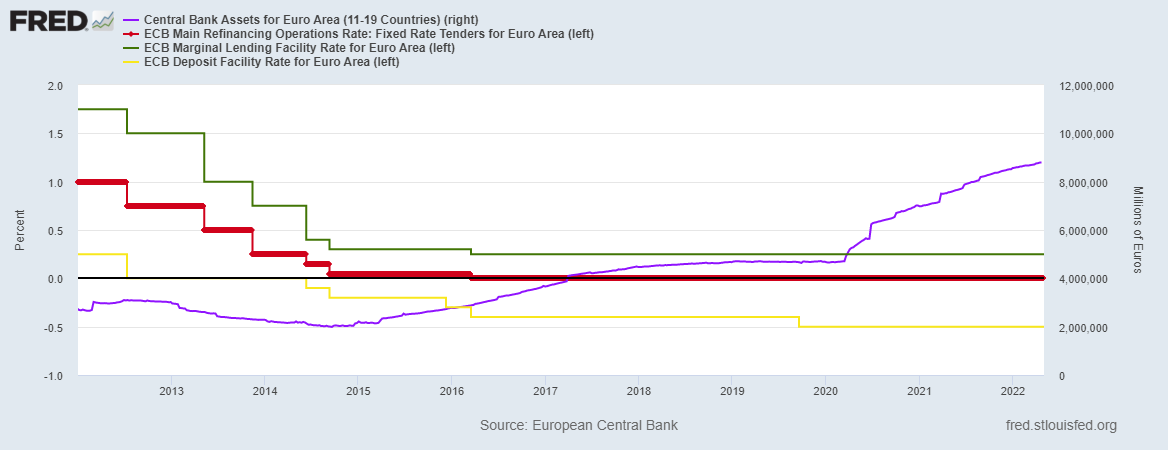

Em 22 de abril, o balanço do BCE estavapróximo dos € 8.8 trilhões. E, como mencionei aqui, o BCE não pode aumentar as taxas de juro sem gerar complicações na economiareal e no mercado financeiro. Desde 2015, o BCE não diminuiu seu balanço. E,desde 2014, mantém as taxas de juro muito próximas a 0% (e abaixo de 0%, nocaso do Deposit Facility Rate).

Figura 1 – Taxas de Juro da Zona Euro eBalanço do BCE (2012-2022)

Main Refinancing Operations Rate (LinhaVermelha, Eixo da Esquerda); Marginal Lending Facility Rate (Linha Verde, Eixoda Esquerda); Deposit Facility Rate (Linha Amarela, Eixo da Esquerda); Balançodo BCE (Linha Roxa, Eixo da Direita).

Fonte: St. Louis Fed – Elaboração Própria.

Assim como o banco central dos EUA (Federal Reserve – Fed), o BCE não possuimuito espaço para aumentar os juros sem provocar grandes complicações nomercado financeiro e na economia real. Além disto, a aquisição de ativos(nomeadamente títulos de dívida de governos da zona euro) por parte do BCE é oque mantém os juros dos mesmos artificialmente baixos, e, portanto, mantendoartificialmente baixos os custos de financiamento dos défices orçamentários destes governos.

Como mencionei aqui, o BCE não possui muito espaço para aumentar juros e encerrar as suasaquisições mensais de títulos de dívida dos governos da zona euro (a não serque estes governos diminuam significativamente seus gastos e endividamento). Paísescomo Portugal, Espanha, Itália e Grécia, que possuem um endividamento maior egovernos mais perdulários, são muito dependentes deste mecanismo presente nazona euro, que não gera incentivos para que os governos mais endividados diminuam osseus gastos e seu endividamento o suficiente para que os juros de seus títulosbaixem sem a intervenção do BCE. Na melhor das hipóteses, em geral, os governosdiminuem o seu endividamento de maneira muito gradual (como fez Portugal entre 2016 e 2019, e em 2021, após um aumento significativo em 2020).

André Marques