Português

Português English

English Español

Español

Em Abril, o Banco Central Europeu (BCE) anunciou que iria encerrar o programa de compra de ativos (Asset Purchase Programme– APP) no início do 3º trimestre e que, neste momento, iria decidir quandoaumentaria as taxas de juro. E, em 9 de junho, o BCE anunciou que irá encerrar o programa de compra deativos apenas em 1º julho.

Além disto, o BCE anunciou que irá aumentar astaxas diretoras em 25 pontos-base (0.25%) na reunião de política monetária dejulho. Também sinalizou que deve aumentá-las novamente na reunião de setembro.O tamanho deste aumento dependerá das perspetivas da taxa de inflação aoconsumidor no médio prazo observadas na altura (caso as perspetivas sejam demaior taxa de inflação seja maior, o aumento das taxas de juro deve ser maior.

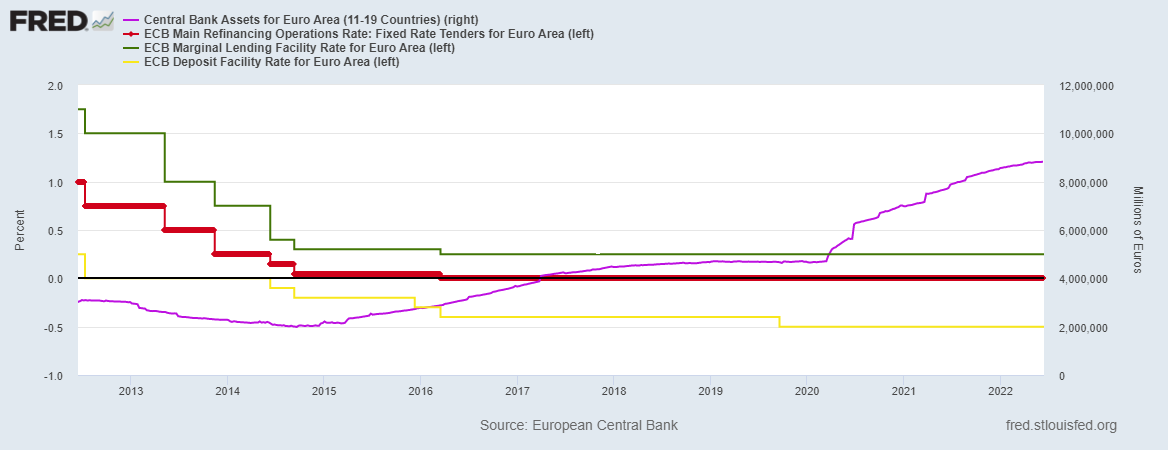

As taxas de juro diretoras do BCE são a taxade juro aplicável às operações principais de refinanciamento (Main RefinancingOperations Rate); taxa de juros aplicável à facilidade permanente de cedênciade liquidez (Marginal Lending Facility Rate); taxa de juros aplicável àfacilidade permanente de depósito (Deposit Facility Rate). Estas taxas estão a 0%,0.25% e -0.5%, respetivamente.

O balanço do BCE ultrapassou os € 8.8 bilhões (o equivalente a € 8.8 trilhões para português do Brasil e inglês dos EUA). E, como mencionei aqui, o BCE não pode aumentar muito as taxas de juro sem gerar complicações naeconomia real e no mercado financeiro. Desde 2015, o BCE não diminuiu seubalanço. E, desde 2014, mantém as taxas de juro muito próximas a 0% (e abaixode 0%, no caso do Deposit Facility Rate).

Figura 1 – Taxas de Juro da Zona Euro eBalanço do BCE (2012-2022)

Main Refinancing Operations Rate (LinhaVermelha, Eixo da Esquerda); Marginal Lending Facility Rate (Linha Verde, Eixoda Esquerda); Deposit Facility Rate (Linha Amarela, Eixo da Esquerda); Balançodo BCE (Linha Roxa, Eixo da Direita).

Fonte: St. Louis Fed – Elaboração Própria.

A estimativa da taxa de inflação anual aoconsumidor da zona euro em maio foi de 8.1%. E os preços ao produtor industrial da zona euro tiveram um aumento anual de37.2%. Isto é fruto da expansão monetária realizada pelo próprio BCE.

Com o encerramento da aquisição de ativos(nomeadamente títulos de dívida de governos da zona euro), o balanço do BCEpararia de aumentar e a linha roxa da figura acima ficaria relativamenteconstante. Porém a aquisição destes títulos por parte do BCE é o que mantém osjuros dos mesmos artificialmente baixos, e, portanto, mantendo artificialmentebaixos os custos de financiamento dos défices orçamentários destes governos.

Como mencionei aqui, o BCE não possui muitoespaço para aumentar juros e encerrar as suas aquisições de títulos de dívidados governos da zona euro (a não ser que estes governos diminuamsignificativamente seus gastos e endividamento). Países como Portugal, Espanha,Itália e Grécia (que possuem um endividamento maior e governos mais perdulários)são muito dependentes deste mecanismo presente na zona euro, que não gera incentivos para que os governos mais endividados diminuam osseus gastos e seu endividamento o suficiente para que os juros de seus títulosbaixem sem a intervenção do BCE. Na melhor das hipóteses, em geral, os governosdiminuem o seu endividamento de maneira muito gradual (como fez Portugal entre2016 e 2019, e em 2021 após um aumento significativo em 2020).

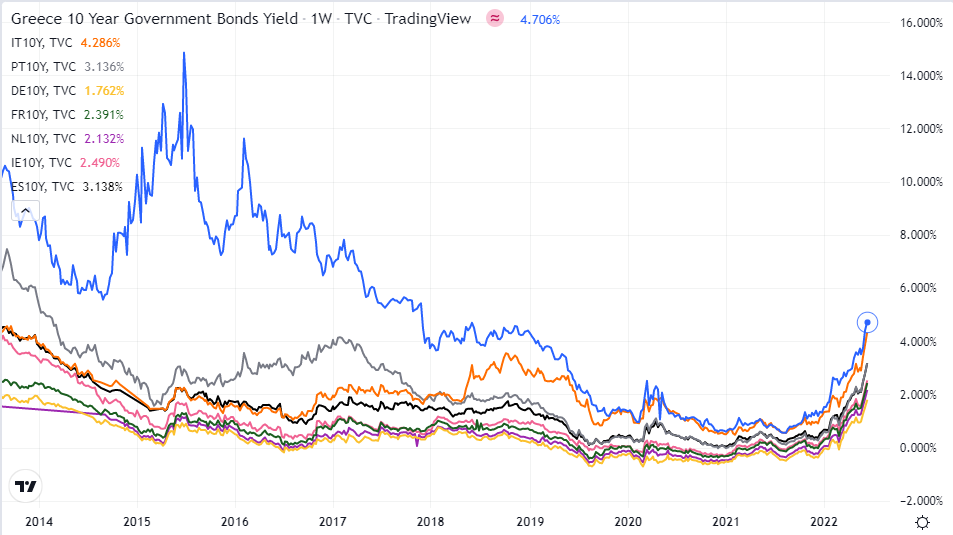

O BCE ainda nem sequer encerrou a aquisição deativos no âmbito do APP e os juros de longo prazo (10 anos) dos títulos de dívidados governos da zona euro continuam a aumentar (figura 2). Imagine o quão altosestes juros estarão quando o BCE (uma enorme fonte de demanda por estestítulos) encerrar o APP. Se os governos não diminuírem seus gastossignificativamente (que é o cenário mais provável), os juros continuarão aaumentar e os preços dos títulos diminuirão ainda mais, deixando os bancos dazona euro (que possuem muitos destes títulos em seus ativos) em situaçãocrítica. Será que o BCE estaria disposto a deixar isto acontecer?

Figura 2 – Juros de Títulos de Dívida (10Anos) de Governos da Zona Euro

Grécia (Azul); Itália (Laranja); Portugal(Cinza); Alemanha (Amarelo); França (Verde); Holanda (Roxo); Irlanda (Rosa);Espanha (Preto).

Fonte: Trading View – Elaboração Própria.

Portanto, é pouco provável que o BCE aumentemuito os juros e fique muito tempo sem aumentar seu balanço. E, mesmo que ofizesse, seria pouco provável que fosse o suficiente para fazer com que ospreços diminuíssem para o mesmo patamar do início de 2021. O aumento de preçosque ocorre desde 2021 deve ser permanente e a população já empobreceu.

André Marques