Português

Português English

English Español

Español

O BCE já falouque deve realizar um tapering (diminuir o ritmo do Quantative Easing -QE) e que deve aumentar os juros em 2023. Porém, já está a começar a falar de um “novoQE”, que seria implementado uma vez que oprograma de QE “emergencial”, o Pandemic Emergency Purchase Programme (PEPP),fosse encerrado em 2022. O objetivo seria substituir o PEPP e complementar o Asset Purchase Programes (APP), através do qual o BCE tem adquiridocerca € 20 mil milhões/bilhões de dívida mensalmente.

Este “novo QE”seria uma medida se segurança contra as quedas dos títulos de dívida dosgovernos que ocorreriam uma vez que o PEPP fosse encerrado. Afinal, o mercadonão absorve estes títulos na sua totalidade, visto que os governos têmaumentado seu endividamento.

O yield (orendimento) de diversos títulos de dívida de governos da zona euro sofreramaumentos recentes (o que significa que os preços destes títulos caem e o valordos ativos das instituições financeiras que os possuem também cai). Ao longodeste ano houve outros aumentos destes yields, mas foram impedidos justamenteporque o BCE tem realizado QE, gerando uma má precificação destes títulos e umamá alocação de recursos por parte do mercado financeiro e da economia real.

Veja os gráficosdos títulos de dívida de 10 anos da Itália (dívida de 155.8% do PIB em 2020), de Portugal (dívida de 133.6% do PIBem 2020), Espanha (dívida de 120% do PIB em 2020), Grécia (dívida de 205.6% do PIB em2020) nos últimos 12 meses:

Figura 1 – Bondde 10 Anos da Itália

Fonte: TradingEconomics.

Figura 2 – Bondde 10 Anos de Portugal

Fonte: TradingEconomics.

Figura 3 – Bondde 10 Anos da Espanha

Fonte: TradingEconomics.

Figura 4 – Bondde 10 Anos da Grécia

Fonte: TradingEconomics.

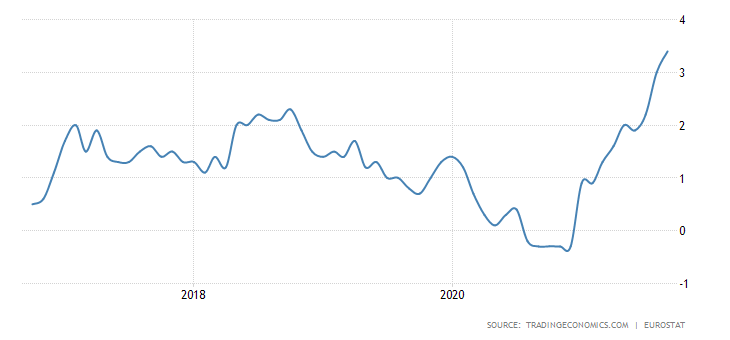

Se considerarmosa inflação de preços da zona euro (3.4% em setembro de 2021), todos estestítulos estão com yield real negativo:

Figura 5 –Inflação de Preços da Zona Euro

Fonte: TradingEconomics – Elaboração Própria.

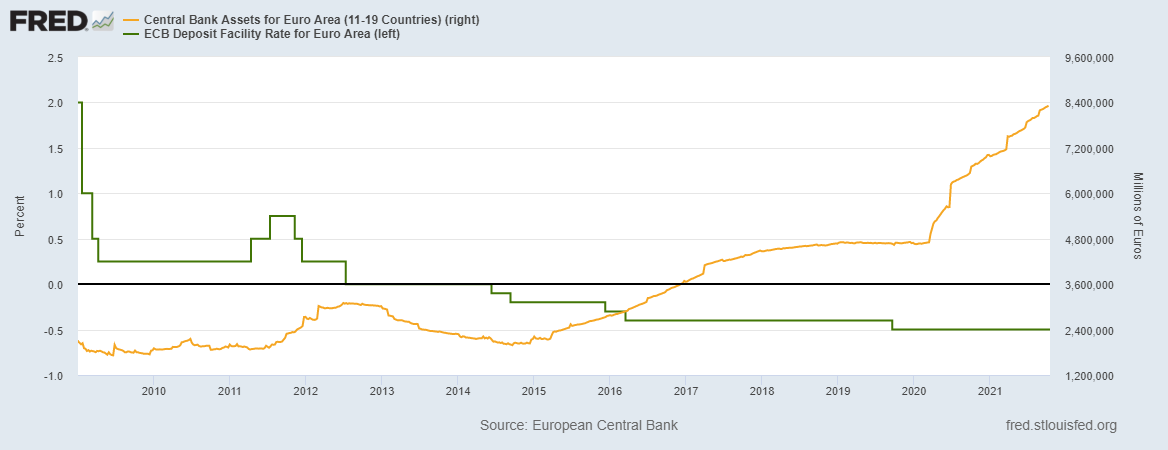

O balanço do BCEjá ultrapassou os € 8.3 trilhões. E o O Deposit Facility Rate (taxa que osbancos podem utilizar para fazer depósitos overnight no eurosistema) está em-0.5% desde setembro de 2019. E está em patamar negativo desde junho de 2014.

Figura 6 – DepositFacility Rate e Balanço do BCE (2009-2021)

Deposit FacilityRate (Linha Verde, Eixo da Esquerda); Balanço do BCE (Linha Laranja, Eixo daDireita).

Fonte: St. LouisFed – Elaboração Própria.

Como é possívelver na figura acima, desde 2015 o BCE nunca diminuiu o tamanho de seu balanço.O Fed, por sua vez, começou a diminuir seu balanço no final de 2017 (mas já em setembro de 2019 voltou a aumentá-lo) e começou a subir os juros em dezembro de 2015 (mas voltou a baixá-los no primeiro semestre de 2019). Em dezembro de 2018 houve uma quedasignificativa nos índices de bolsa americanos e em setembro de 2019 houve umacrise no mercado das operações compromissadas e o Fed passou a injetar liquidezneste mercado (na prática, fazendo Quantitative Easing, aumentando seu balanço).

Considerando quea zona euro também possui governos extremamente endividados, assim como diversas empresas (incluindo empresas zumbi), também há uma dependência muito grandede taxas de juro artificialmente baixas, e, portanto, uma grande má alocação derecursos. A zona euro está com a taxas de juro negativas há 7 anos e é difícilsaber até que ponto estas podem subir sem provocar grandes percalços naeconomia (assim como aconteceu nos EUA em dezembro de 2018 (quando a taxa dejuros estava a 2.5%). Mas não é preciso pensar muito para saber que não é umpatamar alto. Assim como o Fed, o BCE não pode subir muito a taxa de juros semprejudicar a economia (ainda mais do que já está).

A inflação depreços da zona euro está em 3.4%, acima da meta de 2%. Em julho, o BCE divulgouesta nova meta, que passou a ser um alvo (a seratingido num “prazo médio”, tolerando desvios acima e abaixo) em vez da antigameta de “abaixo, mas próxima a 2%”. Desta forma, o BCE pode justificar umainflação de preços mais alta.

Como afirma oeconomista Frank Hollenbeck, não faz sentido um banco central ter metas deinflação. A desvalorização da moeda (feitaatravés da expansão monetária), por menor que seja, gera distorções na alocaçãode recursos, gerando ciclos económicos eimpede que haja deflação de preços, o que seria benéfico aos indivíduos.

Este “novo QE” aser preparado pelo BCE apenas continuaria a aumentar as distorções na alocaçãorecursos (aumentando o risco e a intensidade de uma próxima recessão) e oendividamento dos governos e das empresas (mais dinheiro sendo alocado parapagamento de juros e menos para aumento de produtividade – o que, na melhor dashipóteses, previne a diminuição dos preços; na pior, faz com que os preçossubam). Além disto, o QE gera uma maior desigualdade económica, pois os ativosfinanceiros (que são sobrevalorizados) são detidos em maior volume porindivíduos de maior renda. Os pobres e a classe média baixa sofrem com ainflação de preços (ao consumidor ede imóveis residenciais) e a dificuldade de poupar (saláriosreais mais baixos devido à inflação de preços, à má alocação de recursos e aomenor investimento em produtividade; ausência de investimentos menos arriscadose de boa rentabilidade devido a taxas de juro negativas).

AndréMarques