Português

Português English

English Español

Español

Na reunião do FOMC (Federal Open MarketCommittee, o comité de política monetária do banco central dos EUA, o FederalReserve – Fed) de dezembro de 2021, o Fed sinalizou mais aumentos de juros, aceleração do tapering (processo deredução gradual do ritmo de compras mensais de ativos por parte do bancocentral até o ponto de encerrar o programa de compras de ativos, o quesignificaria que o Fed iria parar de aumentar o seu balanço) e até mesmo umacontração de seu balanço (ou seja, vender os ativos que estão em sua posse,diminuindo seu balanço e a base monetária – M0, processo chamado QuantitativeTightening – QT), que é o inverso do Quantitative Easing – QE, expansão do balançodo banco central e do M0 através das compras de ativos).

E no comunicado à imprensa de 26 de janeiro, o FOMC sinalizou que o Fed irá começar a aumentar os juros em breve e que iráparar de comprar ativos no início de março, afirmando que em fevereiro darácontinuidade ao tapering (comprando pelo menos US$ 20 mil milhões em títulos dedívida do governo e US$ 10 mil milhões em mortgage‑backed securities – MBS’s).

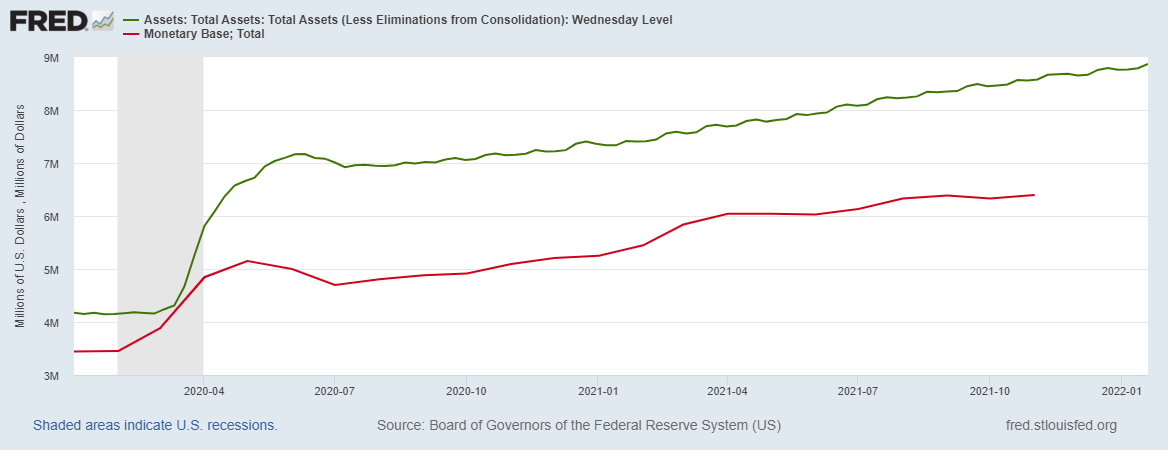

Antes do anúncio do tapering em novembro, oFed estava a comprar cerca de US$ 120 mil milhões em ativos por mês (US$ 80 milmilhões em títulos de dívida federais e US$ 40 mil milhões em títuloslastreados em hipotecas, as Mortgage Backed Securities – MBS). Ou seja, obalanço do Fed (que já ultrapassou os US$ 8.7 trilhões) vinha a sofrer aumentosde cerca de 120 mil milhões todos os meses (o que significa que o M0 aumentavaa um ritmo semelhante):

Figura 1 – Balanço do Fed e M0 (2020-2022)

M0 (Linha Vermelha); Balanço do Fed (LinhaVerde).

Fonte: St. Louis Fed – Elaboração Própria.

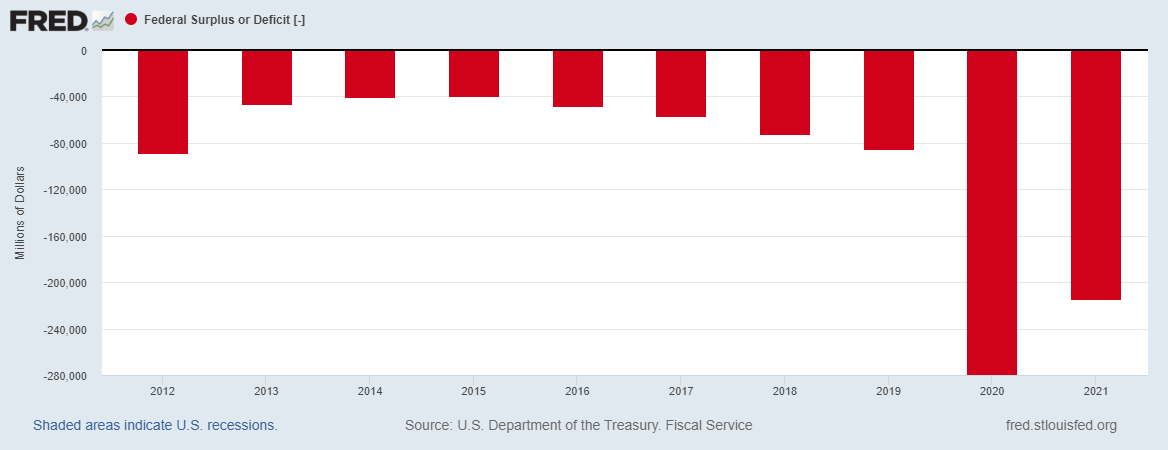

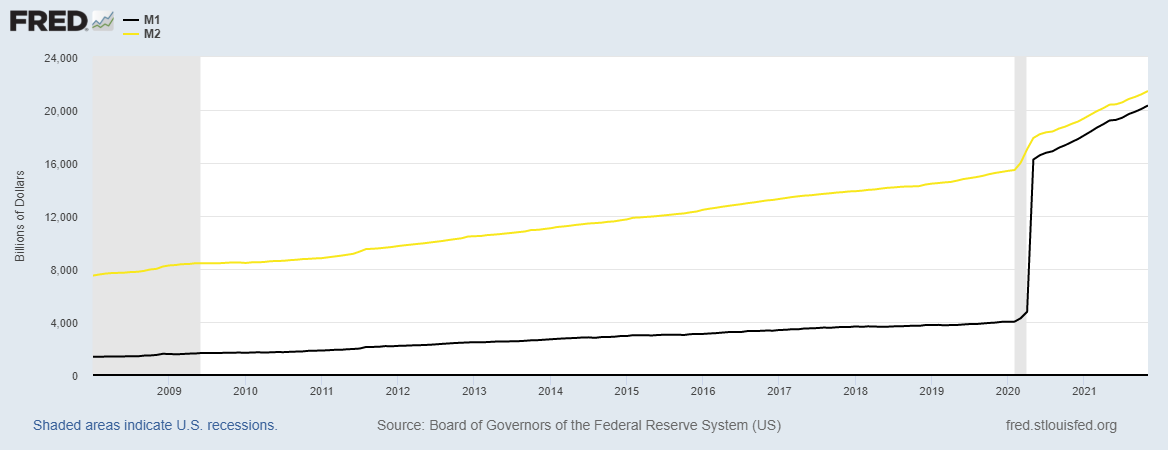

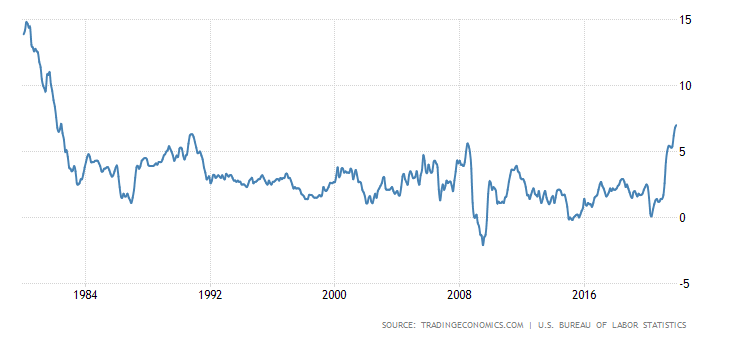

E, como o Fed tem comprado muitos títulos dedívida federais recém-emitidos (para cobrir boa parte do défice orçamentáriofederal – figura 2), o dinheiro criado pelo Fed é gasto pelo governo e entradiretamente na economia, aumentando os agregados M1 e M2 (M1: moeda emcirculação e depósitos à ordem; M2: M1 + depósitos a prazo), como é possívelver na figura 3. E, desta forma, a inflação de preços ao consumidor anual (oCPI – Consumer Price Index) disparou em 2021, atingindo 7% (maior taxa desde1982) em dezembro (figura 4). Este é o CPI oficial e o governo alterou a suametodologia de cálculo na década de 1990 (veja como aqui). De acordo com o Shadow Government Statistics, se calculadocom a metodologia de 1980, o CPI está pouco acima de 15%.

Figura 2 – Défice Orçamentário dos EUA(2012-2021)

Fonte: St. Louis Fed – Elaboração Própria.

Figura 3 – M1 e M2 dos EUA (2008-2021)

M1 (Linha Preta); M2 (Linha Amarela).

Fonte: St. Louis Fed – Elaboração Própria.

Figura 4 – CPI (1980-2021)

Fonte: Trading Economics – Elaboração Própria.

No entanto, em dezembro e em janeiro, o Fednão realizou tanto tapering. Entre 1º e 29 de dezembro, o balanço do Fed sofreu um aumento de US$ 107 mil milhões. Nomomento em que escrevo este artigo, os dados mais recentes disponíveis são de19 de janeiro (os dados do balanço do Fed são atualizados todas as quartas-feiras,mas o de 26 de janeiro ainda não está disponível) e entre 29 de dezembro e 19de janeiro, o balanço do Fed sofreu um aumento de US$ 110.4 mil milhões!

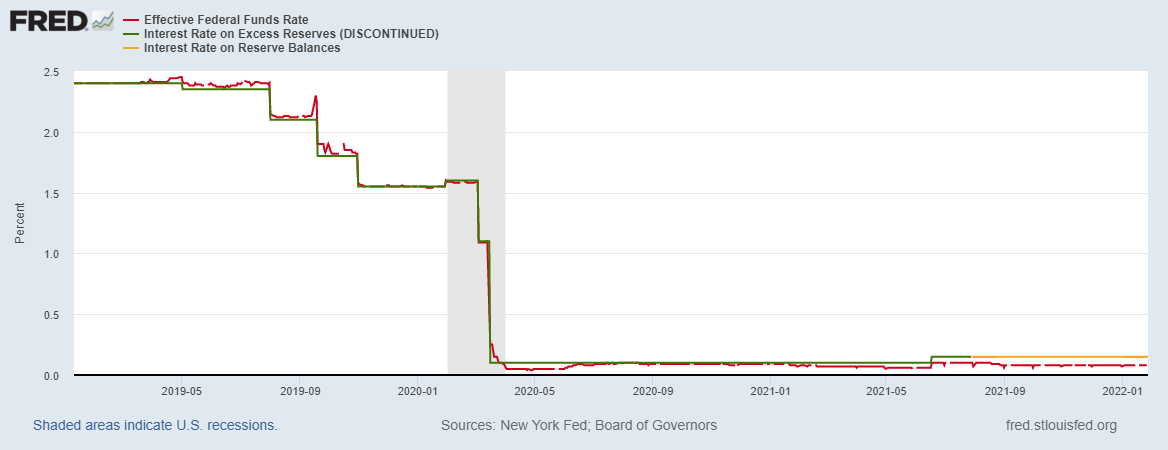

O Fed não tem muito espaço para aumentar osjuros. O IORB (Interest Rate on Reserve Balances) que é a principal taxa que oFed utiliza para influenciar o FFR (Federal Funds Rate, a taxa básica de jurosdos EUA) está em 0.15%. Em julho de 2021, o IORB substituiu o IOER (InterestRate on Excess Reserves, a taxa de juros que os bancos recebiam do Fed sobre asreservas em excesso que mantinham junto ao Fed e que era a principal taxa que oFed utilizava, desde 2008, para influenciar o FFR) e o IORR (Interest Rate onRequired Reserves, a taxa de juros sobre as reservas compulsórias que os bancosdevem manter junto ao Fed). Para saber os detalhes sobre como o Fed passou ainfluenciar o FFR através do IOER a partir de 2008, leia aqui, nas páginas 29 a 35 e leia estes artigos (parte 1 e parte 2).

Veja na figura seguinte como o FFR fica quase no mesmo patamar que o IOER (e, agora, o IORB):

Figura 5 – FFR, IOER e IORB (2019-2022)

FFR (Linha Vermelha); IOER (Linha Verde); IORB(Linha Laranja).

Fonte: St. Louis Fed – Elaboração Própria.

O patamar mais alto que o FFR atingiu noúltimo ciclo de alta de juros (2015-2018) foi 2.4%.Em dezembro de 2018 houve uma queda significativa nos índices de bolsaamericanos e em setembro de 2019 houve uma crise no mercado das operaçõescompromissadas e o Fed passou a injetar liquidez neste mercado (na prática,fazendo Quantitative Easing, aumentando seu balanço). O Fed havia começado a diminuir seu balanço no final de 2017 (mas já emsetembro de 2019 voltou a aumentá-lo) e começou a subir os juros em dezembro de2015 (mas voltou a baixá-los no primeiro semestre de 2019).

Ou seja, o Fed já não conseguiu diminuir seubalanço e aumentar os juros anteriormente. Desta forma, novamente, o maisprovável é que a economia não suportaria um aumento de juros. O Fed parou desubir os juros para evitar uma queda significativa dos mercados no final de2018, quando a taxa de juros havia atingido apenas 2.4%. Naquela época, adívida federal dos EUA estava em “apenas” US$ 22 trilhões; hoje, já está quaseem US$ 30 trilhões.E as dívidas dos estados, dos municípios, de empresas e de consumidores, tambémestão maiores. Portanto, é possível que o patamar máximo que a taxa básica dejuros pode atingir sem que haja complicações no mercado financeiro e naeconomia real já é menor que 2.4%. O Fed possui um espaço ainda menor parasubir juros neste momento (e só diminui confirme as dívidas aumentam).

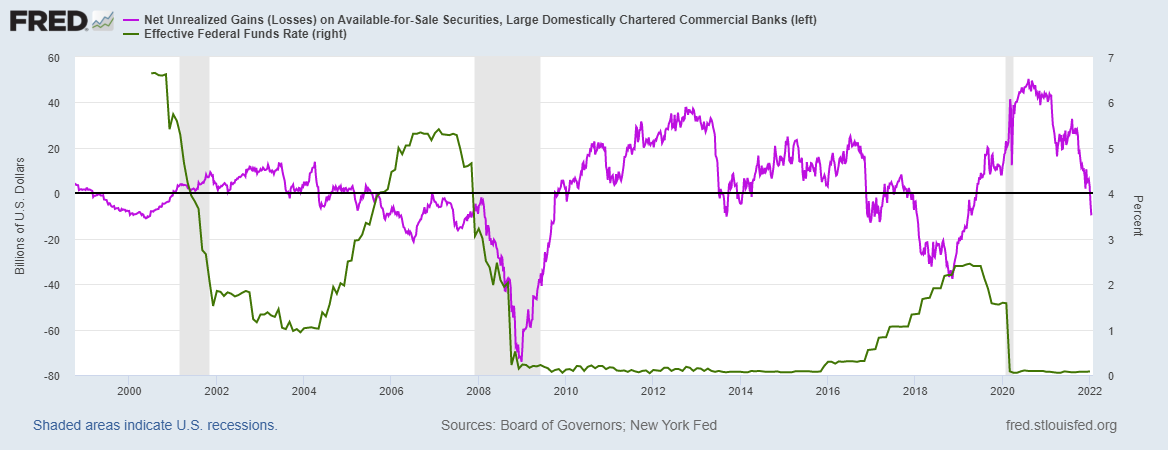

Além disto, os bancos comerciais voltaram aregistar perdas não realizadas. Um aumento/diminuição do valor dos ativos que obanco possui em seu balanço representa um ganho/perda não realizada (queocorreria caso os ativos fossem vendidos). Uma das medidas que o Fed costumatomar para converter as perdas não realizadas em ganhos não realizados édiminuir o FFR.

Veja na figura 6 que quando o Fed aumentava oFFR (linha verde, eixo da direita) os bancos passavam a ter perdas nãorealizadas (linha roxa, eixo da esquerda, abaixo de 0), e, para impedir isto, oFed passava a diminuir o FFR. Veja também que as recessões económicas(representadas pelas barras cinzas) ocorriam depois ocorrerem perdas nãorealizadas. Isto não significa que haverá, com certeza, uma recessão agora(devido a estas perdas não realizadas), já que há outros fatores a seremconsiderados. Porém, isto mostra a fragilidade do sistema, considerando que oFed mal está a fazer o tapering (muito menos a aumentar os juros ou a diminuiro seu balanço) e, mesmo assim, os bancos já registam perdas não realizadas.

Figura 6 – Ganhos/Perdas Não Realizadas dosBancos e FFR (1998-2022)

Ganhos/Perdas Não Realizadas dos Bancos (LinhaRoxa, Eixo da Esquerda); FFR (Linha Verde, Eixo da Direita).

Fonte: St. Louis Fed – Elaboração Própria.

O Fed não tem muito espaço para aumentar osjuros ou reduzir seu balanço sem haver complicações no mercado financeiro e/ouna economia real. Mesmo que pare de aumentar o balanço em março e comece aaumentar os juros, não deve chegar mais longe do que nos últimos ciclos deaumento de juros (2015-2018) e redução do balanço (2017-2019).

André Marques