Português

Português English

English Español

Español

Depois de meses afalar a respeito de tapering (expressão referente a uma diminuição sistemáticadas compras de ativos por parte do banco central; neste caso, Fed, o bancocentral dos EUA), o Fed anunciou, no início deste mês, que irá dar inícioa este processo no fim do mês.

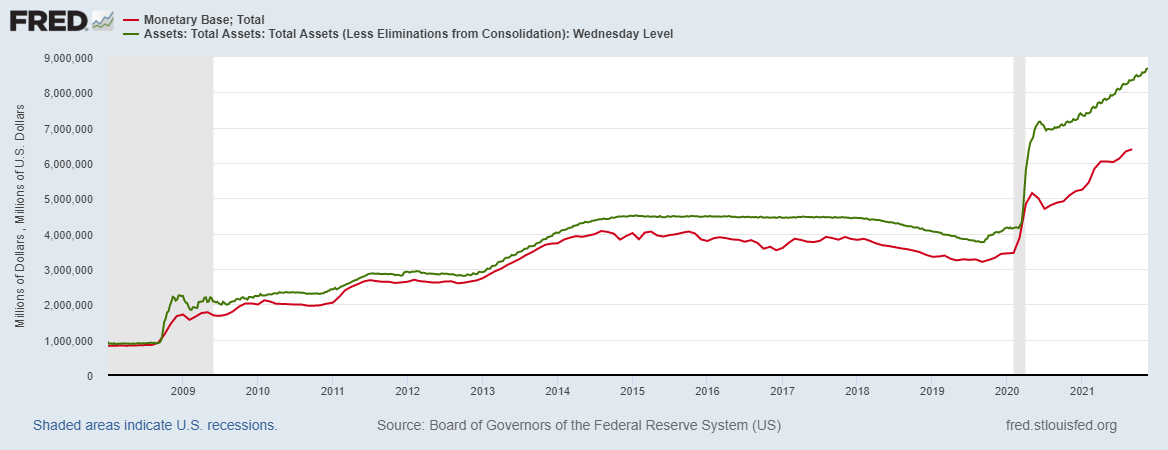

Desde o anopassado, o Fed tem comprado cerca de US$ 120 mil milhões em ativos por mês (US$80 mil milhões em títulos de dívida federais e US$ 40 mil milhões em títuloslastreados em hipotecas, as Mortgage Backed Securities – MBS). Ou seja, obalanço do Fed (que já ultrapassou os US$ 8.4 trilhões) tem sofrido aumentos decerca de 120 mil milhões todos os meses (o que significa que a base monetária,o M0, tem aumentado a uma proporção semelhante). Veja o gráfico:

Figura 1 –Balanço do Fed e M0 (2008-2021)

M0 (Linha Vermelha);Balanço do Fed (Linha Verde).

Fonte: St. LouisFed – Elaboração Própria.

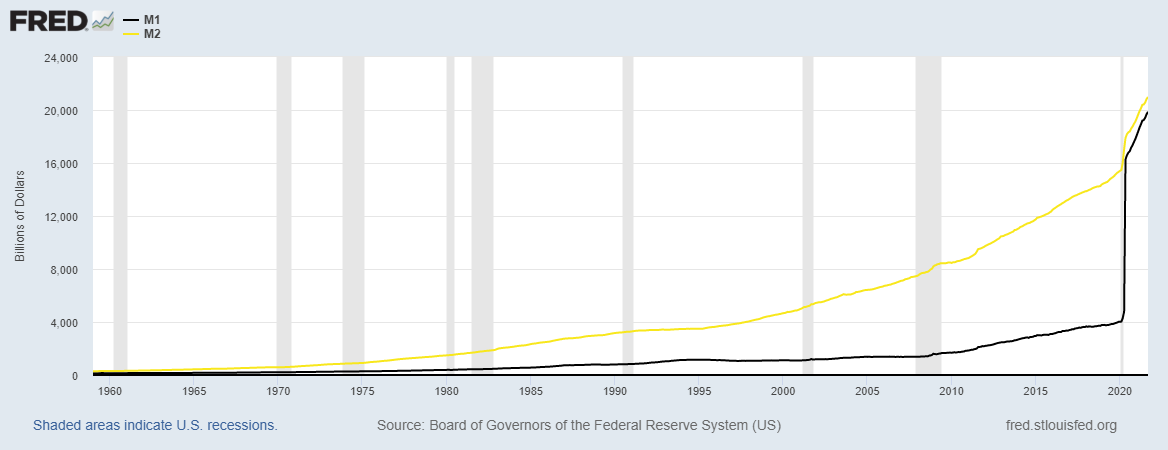

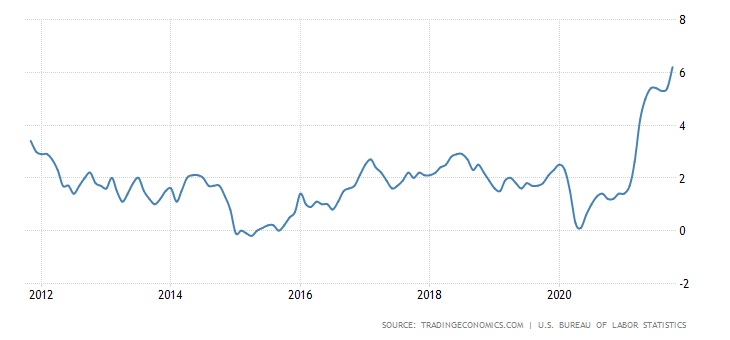

E, como o Fed temcomprado muitos títulos de dívida federais recém-emitidos, o dinheiro criadopelo Fed é gasto pelo governo e entra diretamente na economia, aumentando osagregados M1 e M2 (M1: moeda em circulação e depósitos à ordem; M2: M1 +depósitos a prazo), como é possível ver na figura 2. E desta forma, a inflaçãode preços ao consumidor dos EUA (o CPI – Consumer Price Index) disparou nesteano, atingindo 6.2% (taxa anual) em outubro (Figura 3):

Figura 2 – M1 eM2 dos EUA

M1 (Linha Preta);M2 (Linha Amarela).

Fonte: St. LouisFed – Elaboração Própria.

Figura 3 – CPI (2011-2021)

Fonte: TradingEconomics – Elaboração Própria.

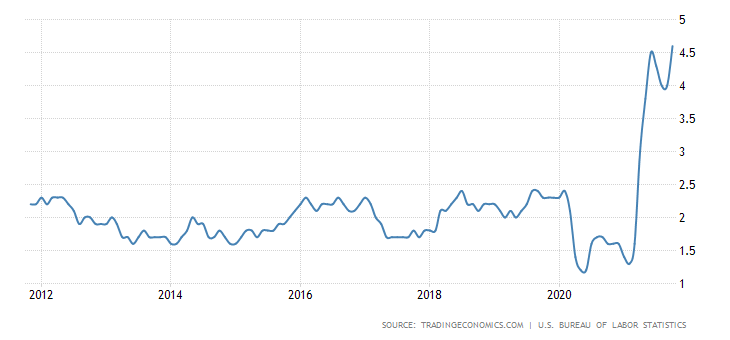

E o Core CPI (queexclui preços de alimentos e energia), atingiu a taxa anual de 4.6% em outubro:

Figura 4 – CoreCPI (2011-2021)

Fonte: TradingEconomics – Elaboração Própria.

Como foiexplicado acima, o tapering é apenas uma diminuição das compras de ativos porparte do banco central. O Fed anunciou que irá diminuir as compras de títulosde dívida federais em US$ 10 mil milhões por mês e de MBS’s em US$ 5 milmilhões por mês. Ou seja, será uma redução de US$ 15 mil milhões por mês.

Entretanto, oFOMC (Federal Open Market Committee, o comité de política monetária do Fed),afirmou que “Está preparado para ajustar o ritmo de compras se houver mudançasnas perspetivas económicas”. Ou seja, há uma abertura para o Fed aumentar oritmo de compras de ativos caso haja o mínimo de perturbação no mercadofinanceiro ou na economia real.

Os jurospermanecerão próximos a 0% e o FOMC não deu nenhuma sinalização a respeito dequando devem aumentar os juros.

O Fed continua a mantera narrativa de inflação de preços “transitória”, dizendo que “o Comité tem comoobjetivo atingir uma inflação de preços moderadamente acima de 2% ‘por algumtempo’ para que a média da inflação de preços sejade 2% ao longo do tempo e as expectativas de inflação de preços de longo prazopermaneçam bem ancoradas em 2%.”

Visto que o CPIestá acima de 5% há cinco meses, permanece a dúvida de exatamente o que o Fedquer dizer com “moderadamente acima de 2%” e “algum tempo”.

O própriopresidente do Fed, Jerome Powell (que foi renomeado recentemente), afirmou queo aumento dos juros nem sequer está em discussão. Ele disse que o Fed não estáatrás da curva de inflação (ou seja, que a inflação não está fora de controlo)e que seria “inapropriado” aumentar os juros neste momento.

Bom, o motivopelo qual seria “inapropriado” aumentar os juros neste momento é que a economianão suportaria um aumento de juros. No final de 2018, houve quedassignificativas no mercado financeiro dos EUA, quando a taxa de juros haviaatingido apenas 2.5%.Naquela época, a dívida federal dos EUA era de “apenas” US$ 22 trilhões.Hoje, a dívida está quase a atingir os US$ 29trilhões.Além disto, as dívidas dos estados, dos municípios, de empresas e deconsumidores, também estão maiores. Portanto, o patamar máximo que a taxabásica de juros pode atingir sem que haja complicações no mercado financeiro ena economia real já é menor que 2.5%. O Fed possui um espaço ainda menor parasubir juros neste momento (e só diminui confirme as dívidas aumentam).

E se o Fedcontinuar a comprar títulos de dívida do governo recém-emitidos, o M1 e o M2devem seguir a aumentar a um ritmo maior do que na última década, sendo umfator de aumento da inflação de preços.

André Marques