Português

Português English

English Español

Español

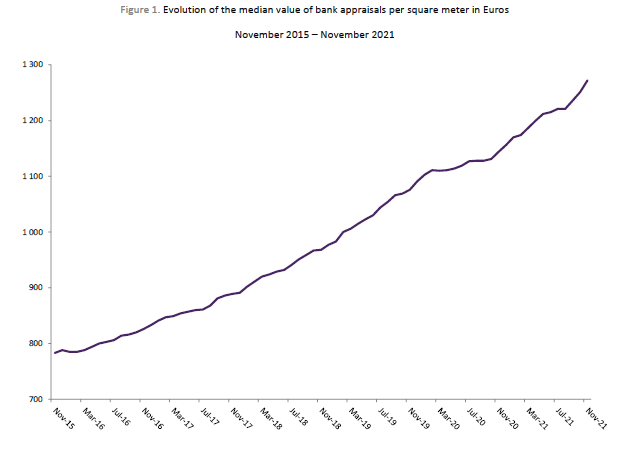

O valor deavaliação bancária dos imóveis para fins de concessão de crédito à habitação emPortugal subiu em novembro, pelo terceiro mês consecutivo.

Segundo o Instituto Nacional de Estatística (INE), o indicador está nos 1272 euros pormetro quadrado, um valor recorde, que corresponde a um aumento de 21 euros emrelação a outubro. Em comparação anovembro de 2020, o valor médio das avaliações sofreu um aumento de 11.2%. Vejamais informações aqui eno PDF disponível aqui.

Figura 1 – Evoluçãodo Valor Mediano das Avaliações Bancárias por Metro Quadrado em Euros

Fonte: INE.

Os imóveis são umdos ativos cujos preços mais aumentam devido ao Quantitative Easing – QE (oaumento da base monetária pelo banco central para a compra de ativos comotítulos de dívida de governos, o que aumenta o seu balanço; o QE nada mais é doque inflação, um aumento da oferta monetária) e às taxas de juro artificialmentebaixas (no caso da zona euro, negativas). Como os imóveis são investimentos demais longo prazo (visto que possuem uma estrutura produtiva intensa), são maissensíveis às taxas de juro, e, portanto, seus preços tendem a aumentar quandoestas diminuem. Consequentemente, o valor das avaliações bancárias tambémaumenta, assim como os preços dos arrendamentos.

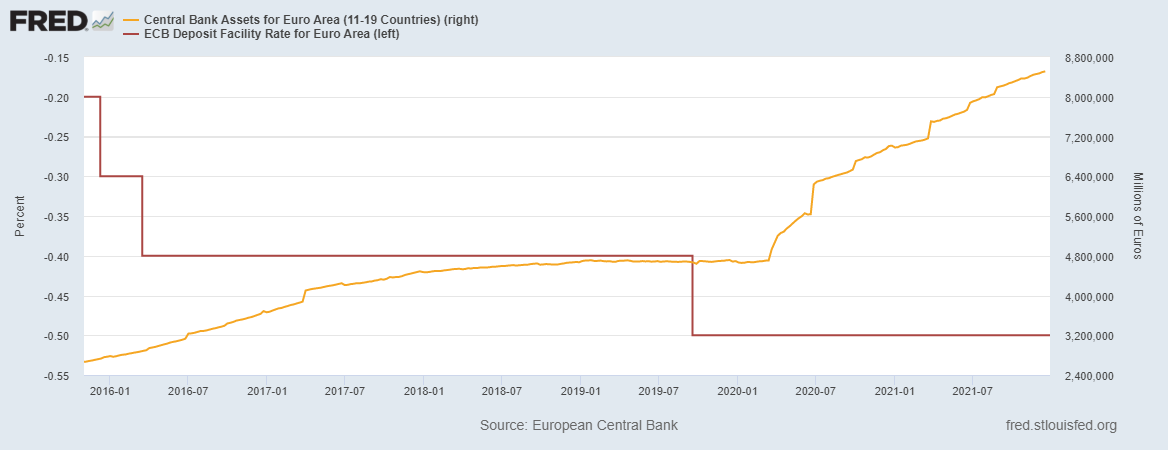

Veja o balanço do Banco Central Europeu (BCE) a taxa de juros da zona euro no mesmo período do gráfico anterior. Obalanço do BCE subiu de cerca de € 2.6 trilhões em novembro de 2015 para quase€ 8.5 trilhões em novembro de 2021, ultrapassando este valor já em dezembro. Ea taxa de juros (Deposit Facility Rate) baixou de -0.2% em novembro de 2015 para os atuais -0.5%.

Figura 2 –Deposit Facility Rate e Balanço do BCE (NOV 2015-DEZ 2021)

Deposit FacilityRate (Linha Vermelha, Eixo da Esquerda); Balanço do BCE (Linha Laranja, Eixo daDireita).

Fonte: St. LouisFed – Elaboração Própria.

O aumento dobalanço do BCE significa um aumento da base monetária, o que, como jáexplicamos aqui, por si só, não é suficiente paraaumentar a inflação de preços ao consumidor, mas tende a valorizar (artificialmente,pois não é uma valorização baseada em melhorias nos indicadoresfundamentalistas) ativos financeiros (como ações e títulos de dívida) eimobiliários, gerando maus investimentos, ciclos económicos e empresas zumbi.

O BCE está adificultar (ou até mesmo a impedir) o acesso à moradia. Os governos, através dos bancos centrais, empobrecem às pessoas ao longo do tempo.

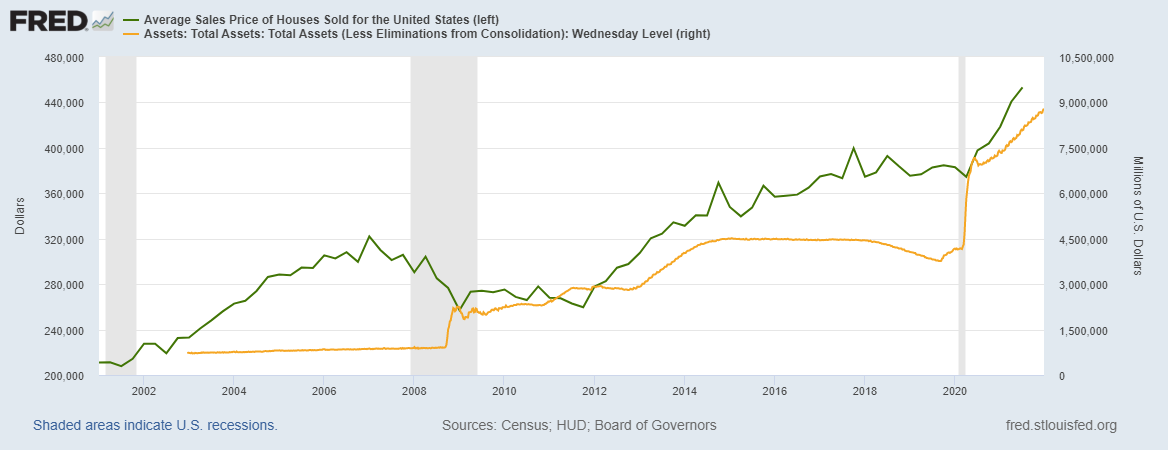

A mesma coisaocorre nos EUA. Veja este agráfico com o balanço do Federal Reserve (Fed), obanco central dos EUA e o preço médio das casas vendidas nos EUA:

Figura 3 –Balanço do Fed e Preço Médio das Vendidas nos EUA (2001-2021)

Preço Médio dasVendidas nos EUA (Linha Verde, Eixo da Esquerda), Balanço do Fed (LinhaLaranja, Eixo da Direita).

Fonte: St. LouisFed – Elaboração Própria.

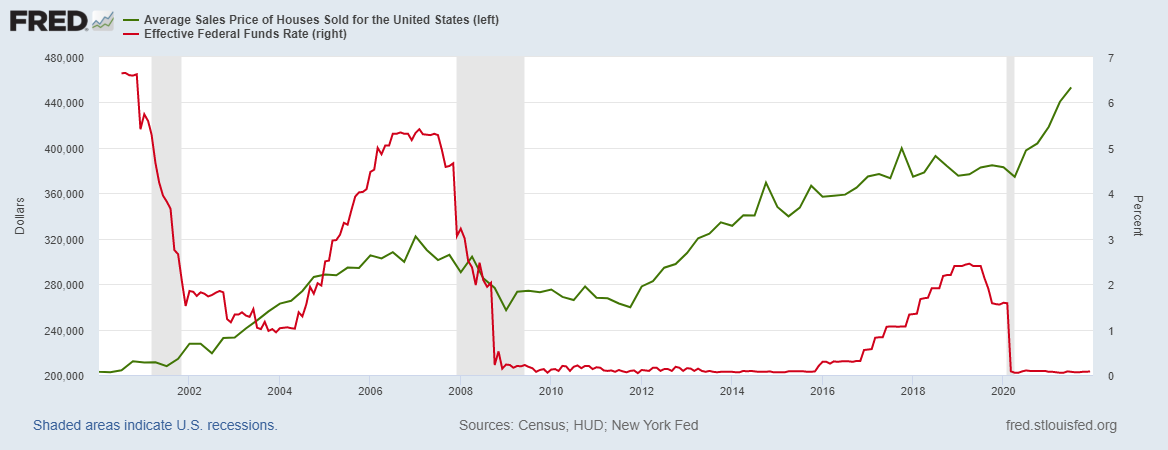

Veja que, entre2001 e 2006, os preços das casas estavam a aumentar, mesmo sem o balanço do Fedsofrer alterações. Isto ocorreu porque, naquele período, o Fed diminuiu osjuros (o Federal Funds Rate – FFR) para 1% (patamar nunca antes atingido nosEUA), o que aumentou a demanda por imóveis, aumentando seus preços e levando àfamosa bolha imobiliária da década de 2000.

Figura 4 – FFR ePreço Médio das Vendidas nos EUA (2000-2021)

Preço Médio dasVendidas nos EUA (Linha Verde, Eixo da Esquerda), FFR (Linha Vermelha, Eixo daDireita).

Fonte: St. LouisFed – Elaboração Própria.

André Marques