Português

Português English

English Español

Español

Em geral, oinstrumento utilizado pelos bancos centrais para conter a inflação de preços éo aumento da taxa de juros. Mas nem sempre isto funciona. É o caso do Brasil em2015, quando a inflação de preços estava a subir e o BACEN (o banco central do Brasil)passou a aumentar os juros para contê-la, sem sucesso.

Em primeirolugar, por que a inflação de preços estava a subir naquele ano? Comomencionamos aqui, houve uma grande expansão monetáriadurante a década de 2000 que não se manifestou por meio da inflação de preçosdevido a uma grande desvalorização do dólar americano (USD) naquela década,apreciando o Real, o que diminuiu os preços. Porém, a partir do segundosemestre de 2011, o USD passou a valorizar-se em relação ao Real e, portanto, não havia mais um câmbio alto para conter a inflação de preços. E a expansão do M2 passou a ser mais significativa a partir de 2010.

Além disto, haviamuito crédito subsidiado por bancos estatais, e, sobretudo, pelo BNDES (BancoNacional de Desenvolvimento Econômico e Social), cujos recursos eram financiadosatravés do FAT (Fundo de Amparo ao Trabalhador – fundo destinado a custear oseguro-desemprego e o abono salarial).

Este arranjo, porsi só, é antiético e antieconómico (estes recursos eram retirados da folha depagamento dos indivíduos e eram destinados a empréstimos subsidiados aempresas, o que gerava maus investimentos e aumento de juros para outros tiposde empréstimos). Porém, a partir de 2009, o arranjo ficou ainda mais perverso:o BNDES passou a ser financiado, também, via inflação monetária. Se o BNDES nãotivesse todo o dinheiro que o governo queria destinar às suas empresaspreferidas, o Tesouro emitia títulos de dívida com o intuito levantar estedinheiro para complementar os empréstimos. E estes títulos eram comprados pelosistema bancário, que, para isto, criava dinheiro do nada (meros dígitoseletrónicos), pois opera através de reservas fracionárias. Ou seja, o processo de expansão de créditopelo sistema bancário é um mecanismo que aumenta a quantidade de dinheiro naeconomia (fazendo pressão na inflação de preços). Em 2013, o crédito concedidopor bancos estatais (incluindo o BNDES) ultrapassou o crédito concedido porbancos privados.

Outros fatores depressão na inflação de preços eram:

1 – A Nova MatrizMacroeconómica, implementada em 2011. Esta matriz era baseada em cinco pilares:política fiscal expansionista, juros baixos, crédito barato fornecido porbancos estatais (como mencionado acima), câmbio desvalorizado e aumento dastarifas de importação para “estimular” a indústria nacional. Aexpansão do crédito em conjunto com o aumento das tarifas de importação faz comque a inflação de preços aumente.

2 – Em 2012, ogoverno decidiu revogar oscontratos de concessão das empresas de geração e transmissão de energia (osquais terminariam entre 2014 e 2018) para realizar novos contratos e importarifas menores. Assim, as distribuidoras ficaram sem opções e tiveram derecorrer ao mercado de energia de curto prazo, no qual os preços negociados sãomuito superiores em relação aos ofertados pelas geradoras (mais um fator queaumenta a inflação de preços).Asdistribuidoras ficaram desabastecidas e endividadas.

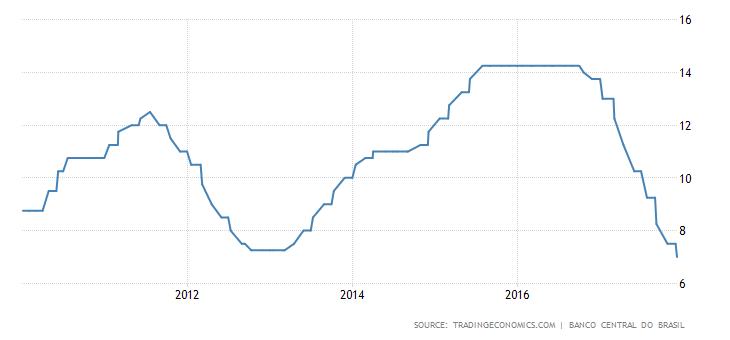

O IPCA (Índice dePreços ao Consumidor Amplo) manteve-se oscilando entre cerca de 4% a 7.5% até oinício de 2015, quando passou a subir significativamente em 2015 e a políticausual (aumentar a taxa básica de juros – SELIC) utilizada para reduzir a inflaçãopreços não funcionou na época. Mesmo com altas taxas de juros, a carestiacontinuou a aumentar.

Figura 1 – TaxaSELIC (2010-2018)

Fonte: TradingEconomics- Elaboração Própria.

Figura 2 – IPCA(2008-2018)

Fonte: TradingEconomics – Elaboração Própria.

Em 2015, o BACEN,portanto, passou a aumentar a SELIC gradativamente. E, ao mesmo tempo, o IPCAcontinuou a aumentar, atingindo dois dígitos no final de 2015. Somente a partirde 2016 o IPCA começou a cair. Por quê?

Assim como amaioria dos bancos centrais, o BACEN possui uma “meta de inflação”(veja aqui e aqui por que os bancos centrais não deviam termetas de inflação) e, desde janeiro de 2011, a meta de 4.25% para o IPCA nunca foiatingida. Permaneceu próxima ao teto da meta (6.5%). Na época, AlexandreTombini era o presidente do BACEN (janeiro de 2011 a junho de 2016). O BACENnão tinha credibilidade, pois nunca tinha cumprido a meta de 4.25%, então osagentes económicos continuaram a ajustar seus preços de acordo com esta faltade confiança.

Quando o bancocentral possui uma credibilidade considerável e entrega alguma confiança de quenão desvalorizará sua moeda de uma maneira que investimentos de longo prazo nãosejam possíveis, os investidores confiarão neste banco central. O SwissNational Bank e o Monetary Authority of Singapore são bons exemplos disto.

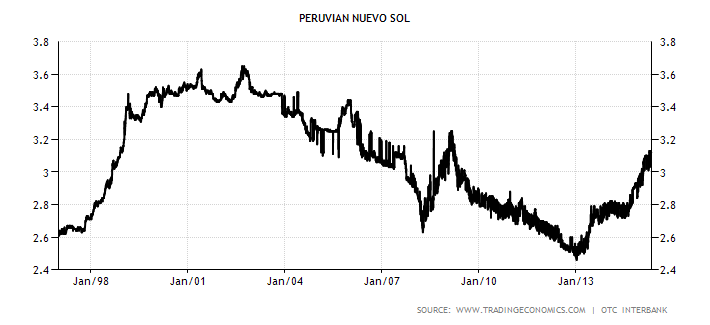

Outro exemplointeressante é o Peru. Em 2000, o governo permitiu que as pessoas optassem porusar o USD ou o Nuevo Sol Peruano. O resultado foi uma valorização damoeda em relação ao USD, uma vez que o banco central teve de competir contra oUSD. Para isto, o governo teve de limitar seus gastos e então não desvalorizoua moeda para se endividar mais.

Figura 3 – NuevoSol Peruano/USD (1997-2016)

Fonte: TradingEconomics.

E outra opção é o currency board, que traz mais confiança aosinvestidores e limita a desvalorização da moeda por parte do governo paraaumentar seus gastos, já que não há política monetária. O currency boardbasicamente converte a moeda nacional em outra moeda (a moeda âncora) evice-versa a uma taxa de câmbio fixa. O Currency Board não faz políticamonetária (portanto, não pode controlar a taxa de juros e não pode comprartítulos do Tesouro) e não regula o sistema bancário (não pode funcionar como umcredor de última instância). Este arranjo é mais estável e confiável do que ataxa de câmbio flutuante e a taxa de câmbio atrelada.

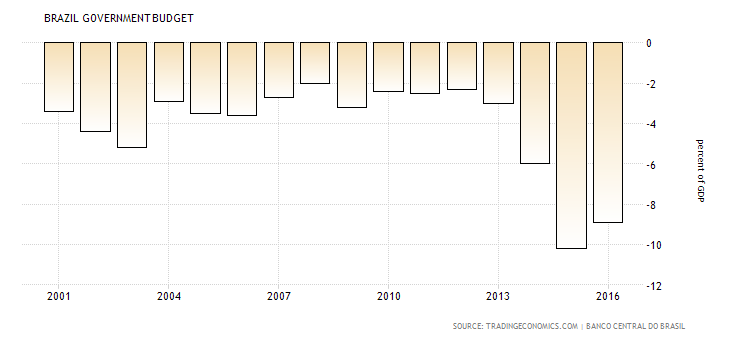

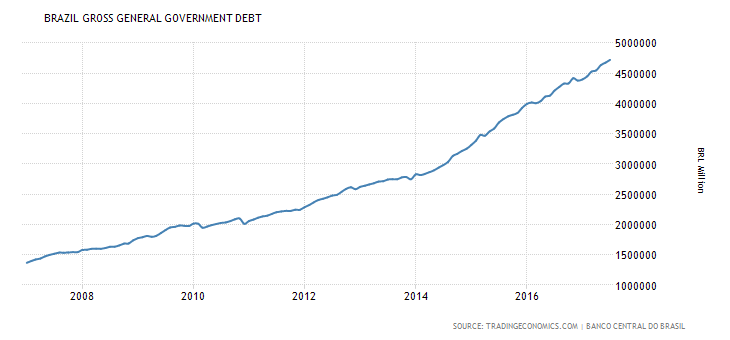

O BACEN adotou oregime de câmbio flutuante em 1999. O governo tem grandes défices orçamentáriose sua dívida seguia a subir, atingindo quase R$ 5 mil bilhões/trilhões:

Figura 4 – DéficeOrçamentário (2001-2016)

Fonte: TradingEconomics – Elaboração Própria.

Figura 5 – DívidaPública (2009-2018)

Fonte: TradingEconomics – Elaboração Própria.

Este déficeorçamentário não inclui os gastos com o refinanciamento da dívida. Se isto forconsiderado, o défice orçamentário chegava, em 2017, a 25% do PIB. Portanto, 1/4 do PIB era usado apenaspara financiar a dívida do governo. Duas consequências surgem: falta deconfiança e taxas de juros mais altas.

As taxas de jurossão mais altas devido aos gastos do governo, créditos subsidiados e à falta de competição no setor bancário (que é regulado e protegido pelo governo). Estassão algumas das principais razões pelas quais as taxas de juro são altas.

A economiabrasileira estava em recessão desde 2014 e a falta de confiança no BACEN levouos investidores a colocarem seu dinheiro em renda fixa. Este gráfico mostra aquantidade de dinheiro em contas correntes (dinheiro que está disponível parafazer investimentos, despesas pessoais, etc; ou seja, dinheiro de liquidezimediata, que não recebe juros). Veja a queda em 2015:

Figura 6 –Depósitos em Contas Correntes

Fonte: BACEN.

A taxa SELICatingiu 14.25% no último trimestre de 2015 e manteve-se neste patamar atéoutubro de 2016. Investimentos mais produtivos (de longo prazo) eram inviáveis.Assim, os investidores colocavam seu dinheiro em investimentos de renda fixa,como títulos de dívida do governo e fundos de renda fixa, e o dinheiro emcontas correntes diminuía.

Em maio de 2016,Michel Temer assumiu a presidência interina (passou a ser presidente apenas em31 de agosto, após as votações pelo impeachment no Senado). Em seguida, IlanGoldfajn assumiu a presidência do BACEN (junho) e Henrique Meirelles passou aser o ministro da fazenda (das finanças) em maio.

Com estasmudanças, as expectativas em relação à política monetária mudaram e o IPCAcomeçou a cair (Figura 2). Aos poucos, o BACEN baixou a taxa SELIC e emsetembro de 2017 estava a 8.25% (Figura 1).

Vale mencionarque neste período houve medidas para limitar os gastos do governo: um teto degastos ajustado ao IPCA (em cada ano, o governo passaria a poder gastar apenaso que gastou no ano anterior mais a respetiva taxa de IPCA do ano anterior), permitiu algumas terceirizações, e pode sancionou uma lei que substitui a TJLP (Taxa de Juros de LongoPrazo, que é utilizada pelo BNDES para empréstimos a uma taxa abaixo da SELIC;portanto, subsidiada) pela TLP (Taxa de Longo Prazo), que tende a sersemelhante às taxas praticadas no mercado, uma vez que a referência é o NTN-B,título de dívida do governo cujo rendimento é vinculado à variação do IPCA,mais juros definidos no momento da compra.

Por outro lado,as taxas de juro de financiamento estudantil (o FIES) passaram a ser ainda maissubsidiadas. Mais juros subsidiados significam jurosmais caros para empréstimos normais.

Estas medidas foramlonge do ideal, mas foram suficientes para trazer pelo menos um pouco deconfiança por parte do mercado. O Índice Bovespa subiu significativamente apartir de 2016:

Figura 7 – ÍndiceBovespa (2012-2018)

Fonte: Trading Economics– Elaboração Própria.

Os investidoresestrangeiros seguiram a mesma tendência. Bons exemplos para ilustrar isto são oEWZ, um ETF com ativos brasileiros negociado nos EUA, que passou a subir apartir de 2016, mas ainda ficou muito longe do topo atingido em 2008 (e comvolatilidade); e o CDS – Credit Default Swap – brasileiro, uma espécie deseguro contra calote, que estava em tendência de baixa:

Figura 8 – EWZ (2000-2018)

Fonte: YahooFinance – Elaboração Própria.

Figura 9 – CDS deBrasil – 5 Anos (2010-2021)

Fonte:Investing.com – Elaboração Própria.

O real sevalorizou em relação ao USD a partir de 2016, mas o USD ainda permaneceu acimade 3 reais:

Figura 10 – USDem Reais (2012-2017)

Fonte: TradingEconomics – Elaboração Própria.

O real também sevalorizou perante o ouro em 2016.Observe que passa a se desvalorizarsignificativamente a partir de 2017. O real passou a se desvalorizar novamente(mas isto será assunto para outro artigo).

Figura 11 – Ouroem Reais (2000-2021)

Eixo da Esquerda(Preço do Quilo); Eixo da Direita (Preço da Onça).

Fonte:Goldprice.com – Elaboração Própria.

Portanto, ocombate a inflação de preços nem sempre é efetiva através do aumento da taxabásica de juros (ainda mais quando este aumento é gradual em vez de imediato esignificativo). As expectativas em relação à políticamonetária e fiscal também possuem um grande papel.

AndréMarques