Português

Português English

English Español

Español

A inflaçãomonetária do BCE não só aumenta a inflação de preços da zona euro (que atingiu 4.1% em outubro), mas também prejudica o crescimentoeconómico.

Como jámencionamos aqui, o Quantitative Easing (QE) e a expansãoda base monetária (M0), por si só, não é suficiente para provocar um aumento dainflação de preços ao consumidor (mas provoca inflação dos preços de ativosfinanceiros e imobiliários, além da perpetuação de empresas zumbi, da mada vez maior fragilidade daeconomia e de sua dependência da taxas de juro artificialmente baixas, e dadiminuição dos salários em termos reais). A oferta monetária contida no M0 nãoestá efetivamente a circular na economia (em sua maioria, são reservasbancárias depositadas junto ao banco central), e, portanto, não provoca umgrande e imediato aumento dos preços de produtos e serviços. Observe que entre2015 e início de 2020, o BCE aumentou o seu balanço (o que significa queaumentou o M0 para comprar ativos, como títulos de dívida de governos da zonaeuro), mas os agregados M1, M2 e M3 que representam a oferta monetária queafetivamente está em circulação.

– M1: Moeda emcirculação (que inclui os depósitos em contas à ordem/contas correntes) edepósitos overnight;

– M2: M1 +depósitos com prazo de vencimento até dois anos e depósitos resgatáveis comaviso de até três meses;

– M3: M2 +repurchase agreements (operações compromissadas), unidades de participação defundos de money market (fundos que investem em dívidas de curto prazo) etítulos de dívida com maturidade de até dois anos.

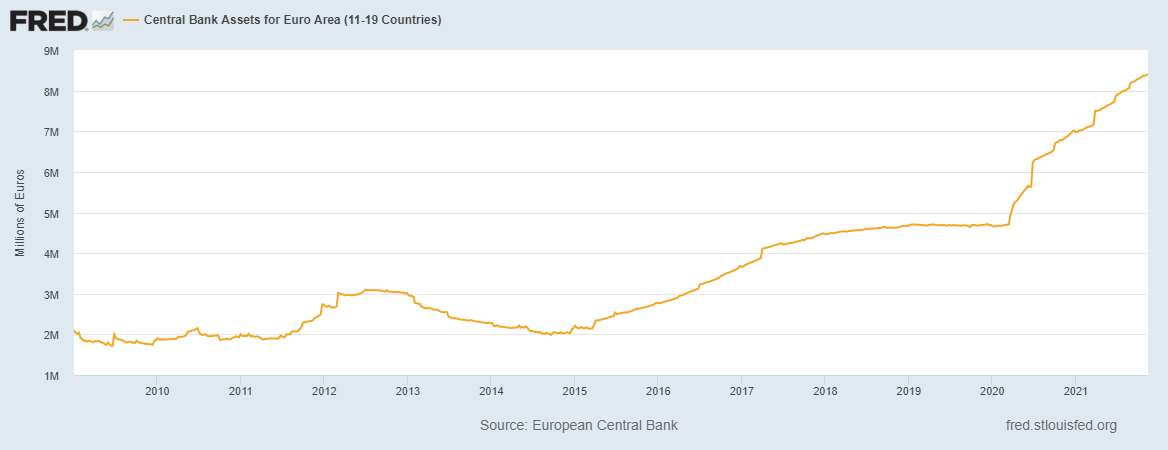

Observe que entre2015 e o início de 2020, o BCE aumentou o M0 (e o seu balanço, que jáultrapassou os 8.4 trilhões de euros), mas o M1, M2 e M3 não aumentaram deforma tão imediata e significativa quanto a partir de março de 2020. E ainflação de preços da zona euro só passou a aumentar de forma significativa apartir de 2021 (após o aumento mais significativos do M1, M2 e M3). Visto que,a partir de 2020, o BCE (assim como o Fed, o banco central dos EUA) passou a comprar enormes quantias detítulos de dívida do governo recém-emitidos, a oferta monetária recém-criada peloBCE entra diretamente na economia (aumentando o M1, M2 e o M3).

Figura 1 –Balanço do BCE (2009-2021)

Fonte: St. LouisFed – Elaboração Própria.

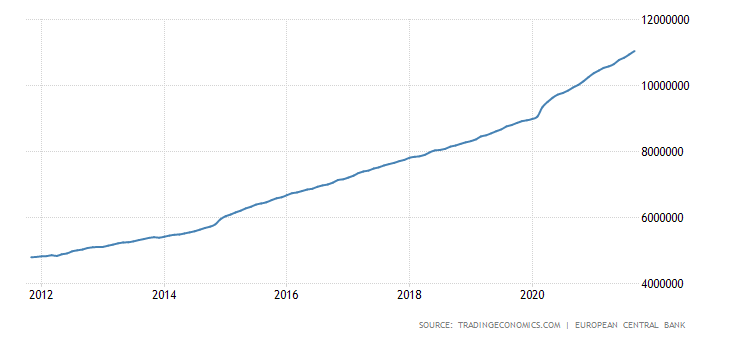

Figura 2 – M1 daZona Euro, em Milhões de Euros (2012-2021)

Fonte: TradingEconomics – Elaboração Própria.

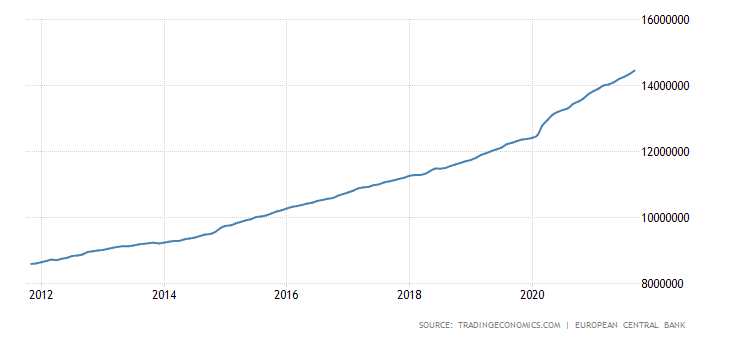

Figura 3 – M2 daZona Euro, em Milhões de Euros (2012-2021)

Fonte: TradingEconomics – Elaboração Própria.

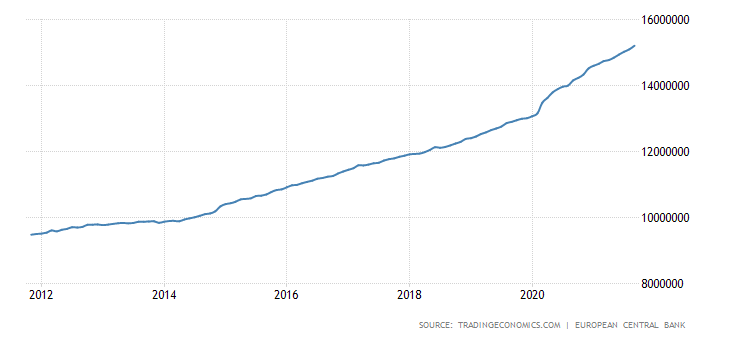

Figura 4 – M3 daZona Euro, em Milhões de Euros (2012-2021)

Fonte: TradingEconomics – Elaboração Própria.

Figura 5 –Inflação de Preços da Zona Euro (2011-2021)

Fonte: TradingEconomics – Elaboração Própria.

Porém, a expansãomonetária do BCE prejudica o real crescimento económico da zona euro (mesmo emperíodos em que a inflação de preços ao consumidor não cresce muito) pois, comojá mencionado, o mero aumento do balanço do BCE e do M0, mesmo não aumentandoos outros agregados monetários significativamente, provocam distorções naeconomia, que se enfraquece e, na melhor das hipóteses cresce a um ritmo muitolento.

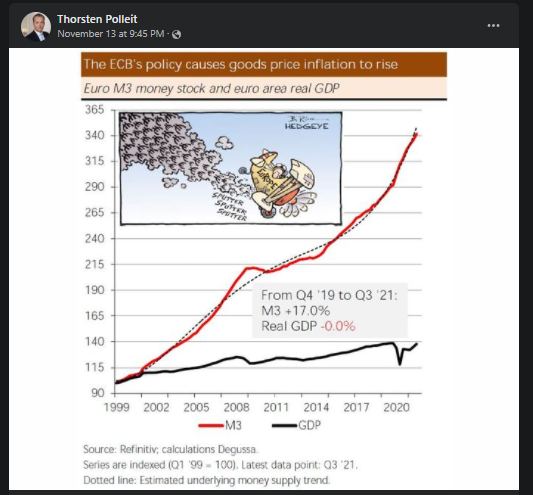

Veja este gráficopublicado pelo economista Thorsten Polleit. A linha vermelha representa o agregadomonetário M3; a linha preta, o PIB real (ou seja, o PIB que leva em conta ainflação de preços); e a linha pontilhada, a estimativa de tendência da ofertamonetária. [Nota: um aumento do PIB não necessariamente significa uma melhoriada atividade económica; veja o porquê aqui e aqui. Até mesmo o aumento do PIB real aindanão representaria, necessariamente, uma um crescimento económico, pois ainflação de preços divulgada pelos governos tende a ser, no mínimo, um poucomenor do que a real inflação de preços sofrida pelos consumidores]. Os dadosestão indexados à base de 100, com início no primeiro trimestre de 1999 e fimno terceiro trimestre de 2021.

Figura 6 – M3 ePIB Real da Zona Euro (1999-2021)

Fonte: Definitiv;Calculations Degussa.

Apenas entre oquarto trimestre de 2019 e o terceiro trimestre de 2021, houve um aumento de17% do M3, enquanto o PIB real ficou inalterado (após uma queda e subsequente recuperação).

A inflaçãomonetária do BCE (e de qualquer banco central) atrasa o crescimento real daeconomia. O banco central alega que a inflação é crucial para o crescimentoeconómico. Mas a realidade é justamente o oposto. Em um cenário inflacionário,na melhor das hipóteses, a economia cresce a um ritmo mais lento do quecresceria se não houvesse inflação monetária.

O aumento daoferta monetária causa distorções na alocação de recursos e ciclos económicos,além de, como já mencionado, causar aumento de preços de ativos financeiros eimobiliários, e uma pressão na inflação de preços ao consumidor (que, nomínimo, cresce a um ritmo lento, impedindo que haja uma deflação de preços).

Christine Lagarde,a presidente do BCE, admitiu que a inflação de preços será maior emais duradoura do que o BCE esperava (mas falou que irá diminuir no próximoano). Portanto, afirma Lagarde, uma política monetária contracionista (ou seja,aumento de juros e diminuição do balanço do BCE) agora seria prejudicial àatividade económica e faria mais mal do que bem, uma vez que os preços irãodiminuir sem a necessidade de aumentar os juros e contrair o balanço do BCE.Lagarde também afirmou que as condições para um aumento da taxa de juro e 2022são muito “improváveis”.

Se a inflação depreços ao consumidor irá mesmo baixar no próximo ano mesmo como BCE mantendo oritmo atual de aumento de seu balanço (e comprando títulos de dívida degovernos recém-emitidos), não posso afirmar com certeza. Mas, certamente, se graude expansão monetária atual dos agregados M1, M2 e M3 permanecer, será um fatorpara o aumento da inflação de preços.

Lagarde estácerta (embora não admita o real motivo) ao dizer que a economia da zona euroseria abatida pelo aumento de juros e pela contração do balanço do BCE. Asdistorções na alocação de recursos pela economia causadas pela expansão do M0 edas taxas de juro negativas são grandes de tal forma que não é possíveleliminá-las sem provocar uma recessão. A economia está presa neste dilema (ou oBCE aumenta os juros para conter a inflação de preços, causando uma recessão;ou mantém a política monetária expansionista, fazendo pressão na inflação depreços) justamente por causa do BCE. Uma vez que é feita uma política monetáriaexpansionista, não há escolhas sem dores.

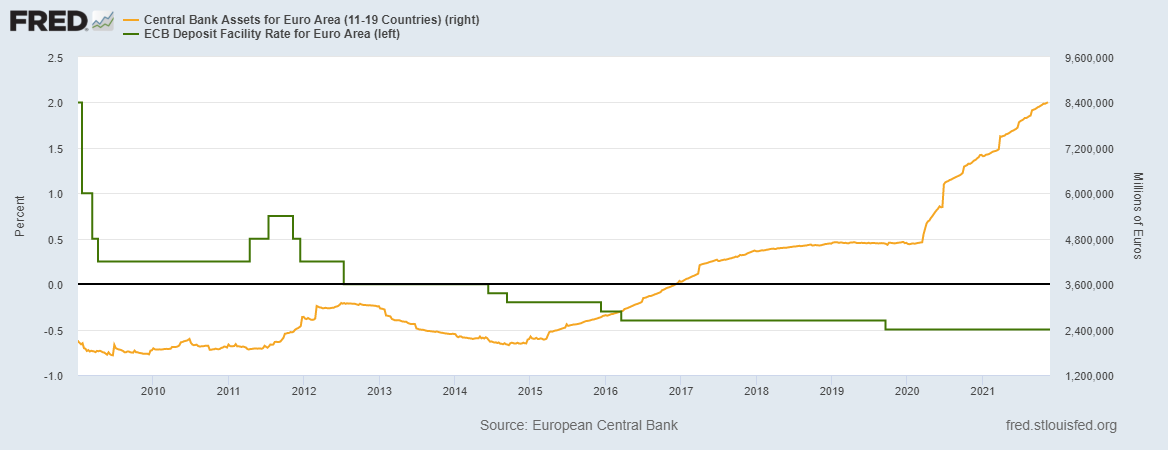

Como jámencionado, o balanço do BCE já ultrapassou os € 8.4 trilhões. E o O DepositFacility Rate (taxa que os bancos podem utilizar para fazer depósitos overnightno eurosistema) está em -0.5% desde setembro de 2019. E está em patamarnegativo desde junho de 2014.

Figura 7 -Deposit Facility Rate e Balanço do BCE (2009-2021)

Deposit FacilityRate (Linha Verde, Eixo da Esquerda); Balanço do BCE (Linha Laranja, Eixo daDireita).

Fonte: St. LouisFed – Elaboração Própria.

Como é possívelver na figura acima, desde 2015 o BCE nunca diminuiu o tamanho de seu balanço.O Fed, por sua vez, começou a diminuir seu balanço no final de 2017 (mas já emsetembro de 2019 voltou a aumentá-lo) e começou a aumentar os juros em dezembro de 2015 (mas voltou a baixá-los no primeiro semestre de 2019). Em dezembro de 2018 houve uma quedasignificativa nos índices de bolsa americanos e em setembro de 2019 houve umacrise no mercado das operações compromissadas e o Fed passou a injetar liquidezneste mercado (na prática, fazendo Quantitative Easing, aumentando seu balanço).

Considerando quea zona euro também possui governos extremamente endividados, assim como diversas empresas (incluindo empresas zumbi), também há uma dependência muito grandede taxas de juro artificialmente baixas, e, portanto, uma grande má alocação derecursos. A zona euro está com a taxas de juro negativas há 7 anos e é difícilsaber até que ponto estas podem subir sem provocar grandes percalços naeconomia (assim como aconteceu nos EUA em dezembro de 2018 (quando a taxa dejuros estava a 2.5%). Mas não é preciso pensar muito para saber que não é umpatamar alto. Assim como o Fed, o BCE não pode subir muito a taxa de juros semprejudicar a economia (ainda mais do que já está).

A inflação depreços da zona euro está em 4.1%, acima da meta de 2%. Em julho, o BCE anunciou esta nova meta, que passou a ser um alvo (a seratingido num “prazo médio”, tolerando desvios acima e abaixo) em vez da antigameta de “abaixo, mas próxima a 2%”. Desta forma, o BCE pode “justificar” umainflação de preços mais alta.

Como afirma oeconomista Frank Hollenbeck, não faz sentido um banco central ter metas deinflação. A desvalorização da moeda (feitaatravés da expansão monetária), por menor que seja, gera distorções na alocaçãode recursos, gerando ciclos económicos, eimpede que haja deflação de preços, o que seria benéfico aos indivíduos.

André Marques