Português

Português English

English Español

Español

O banco central dos EUA (Federal Reserve –Fed) anunciou que irá encerrar o programa de compras de ativos em março e queirá amentar os juros em breve. Já trouxe detalhes sobre isto aqui e aqui. O pensamento convencional é que aumentos dos juros são levam a uma diminuiçãodo preço do ouro. É por isto que toda vez que recebemos notícias de inflaçãopreços maiores do que o esperado no ano passado, o preço do ouro baixava. Amaioria dos investidores e instituições financeiras presumia que o Fedaceleraria o ritmo destes aumentos de juros.

O relatório do World Gold Council (WGC) destacou três razões principais pelasquais esta postura mais restritiva do Fed pode não ser o problema para o ouro.

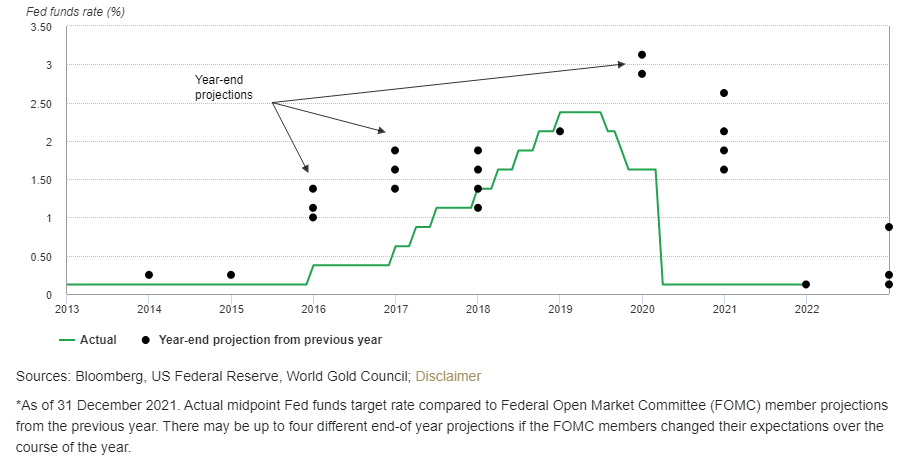

1- O Fed Costuma não Entregar os Aumentos deJuros Projetados

Como já mencionei aqui, o Fed possui pouco espaço para aumentar os juros. E, no último ciclo deaumento de juros (2015-2018), o FFR atingiu apenas 2.4%, muito abaixo doprojetado pelo Fed.

O WGC aponta que o Fed tende a prometer muitoe cumprir pouco quando se trata de aumentar os juros (o mesmo ocorre com adiminuição de seu balanço). As projeções deste gráfico de pontos (figura 1)sugerem que as expectativas do Fed para o ano seguinte excederamsignificativamente as taxas do FFR efetivas.

Figura 1 – FFR Efetivo e Projeções do FFR(2013-2022)

FFR Efetivo (Linha Verde); Projeções do Fedpara o FFR no Fim do Ano Feitas no Ano Anterior (Pontos).

Fonte: WGC.

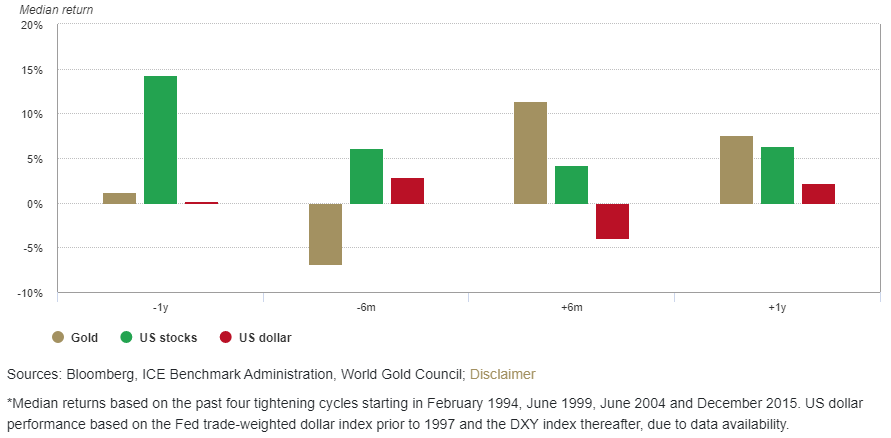

2 – O Ouro Costuma ter um Bom Desempenho nosMeses Seguintes ao Primeiro Aumento de Juros

O WGC menciona que historicamente o ouro temum desempenho inferior nos meses que antecederam um ciclo de aumento de jurosdo Fed, mas supera este desempenho significativamente nos meses seguintes aoprimeiro aumento de juros. O dólar americano exibe o padrão oposto. Já as açõesdos EUA tendem a ter seu desempenho mais forte antes de um ciclo de aumento dejuros, mas entregam retornos menores depois. A figura 2 mostra os retornosmedianos (do ouro, de ações americanas e dos títulos de dívida americanos) combase nos últimos quatro ciclos de aumento de juros do Fed, com início emfevereiro de 1994, junho de 1999, junho de 2004 e dezembro de 2015.

Figura 2 – Retornos Medianos do Ouro, de AçõesAmericanas e de Títulos de Dívida Americanos nos Últimos Quatro Ciclos deAumento de Juros do Fed

Ouro (Barras Marrons); Ações Americanas(Barras Verdes); Títulos de Dívida dos EUA (Barras Vermelhas); -1y (1 AnoAntes); -6m (6 Meses Antes); +6m (6 Meses Depois); +1y (1 Ano Depois).

Fonte: WGC.

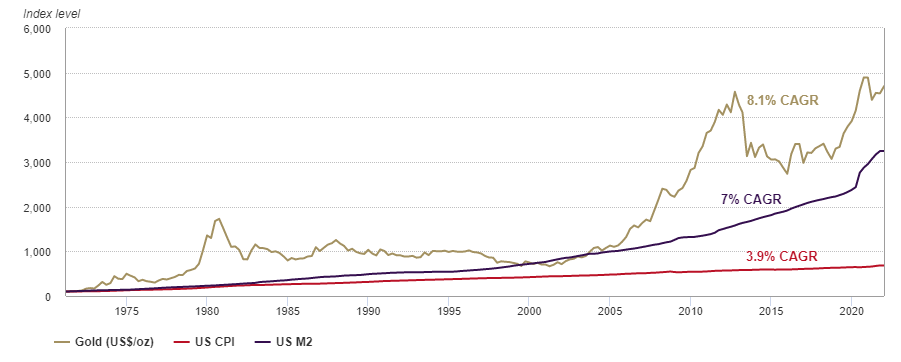

3 – O Ouro Costuma ter um Bom Desempenho emMomentos de Alta Inflação de Preços

Nos anos em que a inflação de preços foisuperior a 3%, o preço do ouro aumentou 14% em média. E, no longo prazo, o ouroultrapassou a inflação preços dos EUA e se aproximou da oferta monetária, queaumentou significativamente nos últimos dois anos:

Figura 3 – Ouro, CPI e M2 (1971-2021)

Ouro, em Dólares Americanos por Onça (LinhaMarrom); Índice de Inflação de Preços ao Consumidor dos EUA – CPI (LinhaVermelha); Agregado Monetário M2 dos EUA (Linha Roxa).

Fonte: WGC.

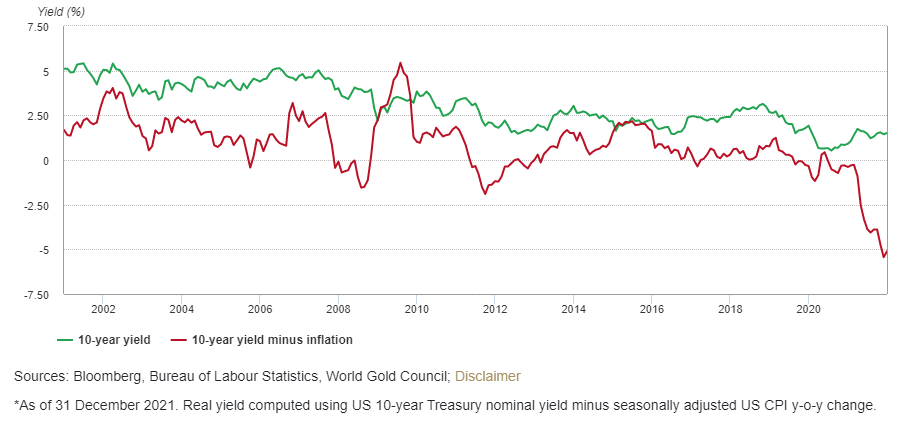

Além disto, o WGC afirma que as taxas de juroreais devem permanecer baixas, devido a alta inflação de preços.

A taxa de juro real é igual à taxa nominalmenos a taxa de inflação de preços. Hoje, a taxa de juro nominal está em 0.08%.A inflação de preços atingiu 7% em dezembro (usando os números do governo).Portanto, a taxa de juros real é de -6.92%.

Figura 4 – Taxa de Juro Nominal e Real(2000-2021)

Taxa de Juro Nominal do Título de Dívida doGoverno Americano de 10 Anos (Linha Verde); Taxa de Juro Nominal do Título deDívida do Governo Americano de 10 Anos Subtraída da Taxa de Inflação de Preços(Linha Vermelha).

Fonte: WGC.

Porém, como, mostrei aqui, o governo dos EUA alterou a metodologia de cálculo do CPI na década de 1990.Se usarmos o CPI calculado pela metodologia de 1980, que atingiu pouco mais de15% em dezembro,a taxa de juro real é de pouco menos do que -14.92%.

ATENÇÃO! As informações contidas neste artigo são de caráterexclusivamente INFORMATIVO e não devem ser consideradas como recomendações decompra ou venda.

André Marques