Português

Português English

English Español

Español

Em 16 dedezembro, o BCE (Banco Central Europeu) comunicou asdecisões de política monetária, relativamente aos seus programas de aquisiçãode ativos (o Pandemic Emergency Purchase Programme – PEPP e o Asset PurchaseProgramme – APP), às taxas de juro e às operações de refinanciamento. Já na conferência de imprensa realizada no mesmo dia, expôs suas projeções sobre a inflação epreços.

– PandemicEmergency Purchase Programme – PEPP

No primeirotrimestre de 2022, o BCE pretende realizar aquisições líquidas de ativos atravésdo PEPP a um ritmo inferior ao do último trimestre de 2021 e deve descontinuaras aquisições líquidas de ativos no final de março de 2022. Esta descontinuaçãodeverá ser gradual e gerida de modo a evitar interferências com a orientação depolítica monetária do BCE.

O conselho do BCEafirmou que, em condições de tensões na economia, a flexibilidade continuará aser um elemento da política monetária sempre que haja ameaças aos objetivos dapolítica monetária pretendidos pelo BCE (ou seja, manter as taxas de jurobaixas ou negativas e a meta “simétrica” de inflação de preços de 2%) . Por exemplo, em caso de uma complicaçãodo mercado relacionada com a pandemia, os reinvestimentos do PEPP podem, emqualquer momento, ser ajustados de forma flexível ao longo do tempo, porclasses de ativos e entre jurisdições. Isto poderá incluir aquisições deobrigações do governo grego num montante acima das renovações de reembolsos paraevitar uma interrupção das aquisições nesta jurisdição, o que poderia serprejudicial à economia grega. As aquisições líquidas no contexto do PEPP podemtambém ser retomadas (ou seja, o BCE deixou aberta a possibilidade de voltar aadquirir ativos no âmbito deste programa, aumentando seu balanço), senecessário, para contrariar choques negativos relacionados com a pandemia.

– Asset Purchase Programme– APP

Em consonânciacom uma redução gradual das aquisições de ativos e para assegurar que aorientação da política monetária permanece coerente com a meta simétrica deinflação de preços mencionada acima, o Conselho do BCE decidiu estabelecer umritmo mensal de aquisições líquidas de 40 mil milhões de euros no segundotrimestre e de 30 mil milhões de euros no terceiro trimestre ao abrigo do APP.A partir de outubro de 2022, o Conselho do BCE pretende manter as aquisiçõeslíquidas de ativos ao abrigo do APP num ritmo mensal de 20 mil milhões deeuros, enquanto for necessário, para manter a política acomodatícia das taxasde juro diretoras do BCE. O Conselho do BCE espera que as aquisições líquidascessem pouco antes de começar a aumentar as taxas de juro diretoras do BCE.

Além disto, oconselho pretende continuar a reinvestir, na totalidade, os pagamentos decapital dos títulos vincendos adquiridos no âmbito do APP durante um períodoprolongado após a data em que comece a aumentar as taxas de juro diretoras doBCE e, em qualquer caso, enquanto for necessário para manter condições deliquidez favoráveis e um nível amplo de acomodação monetária.

– Taxas de Juro

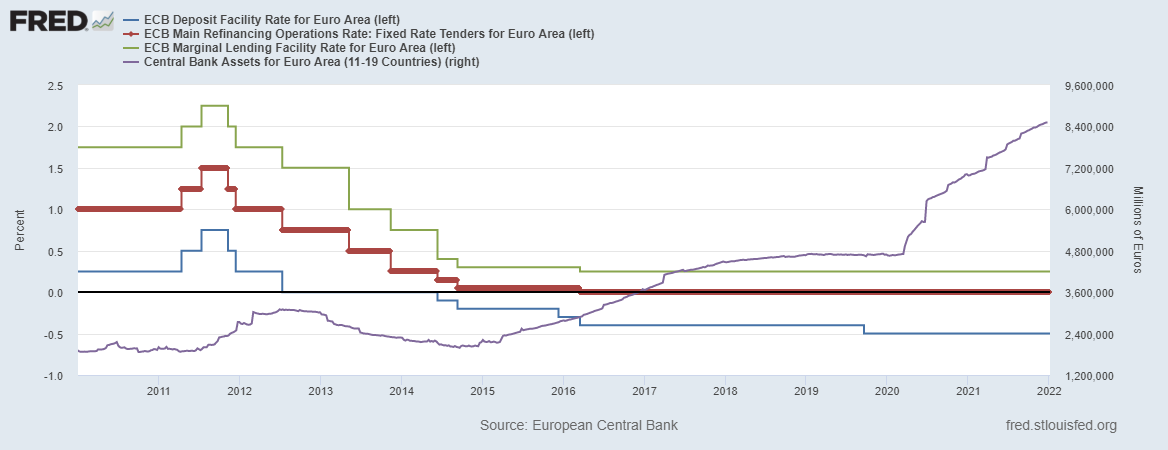

A taxa de juroaplicável às operações principais de refinanciamento (Main RefinancingOperations Rate) e as taxas de juro aplicáveis à facilidade permanente decedência de liquidez (Marginal Lending Facility Rate) e à facilidade permanentede depósito (Deposit Facility Rate) permanecerão inalteradas em 0%, 0.25% e −0.50%,respetivamente.

Com o objetivo demanter a meta simétrica de inflação de preços de 2% e em consonância com a suaestratégia de política monetária, o conselho do BCE espera que as taxas de jurodiretoras do BCE permaneçam nos níveis atuais ou em níveis inferiores atéobservar que a inflação atinge 2% “no médio prazo”, o que pode implicar umperíodo transitório, durante o qual a inflação de preços se situe moderadamenteacima da meta de 2%. Como mencionei aqui, esta mudança na meta de inflação depreços por parte do BCE pode ser interpretada como uma mera justificativa paramanter a taxa de juros em patamar negativo.

Em dezembro, obalanço do BCE ultrapassou os € 8.5 trilhões. E, como mencionei aqui, devido ao substancial aumento dobalanço do BCE as taxas de juro reais estão ainda mais negativas ou muitopróximas a zero. Também mencionei que o BCE não pode aumentar as taxas de jurosem gerar complicações na economia real e no mercado financeiro. Por isto, nemsequer fala em aumentá-las. Desde 2015, o BCE não diminuiu seu balanço. E,desde 2014, mantém as taxas de juro muito próximas a 0% (e abaixo de 0%, nocaso do Deposit Facility Rate).

Figura 1 – Taxasde Juro da Zona Euro e Balanço do BCE

Main RefinancingOperations Rate (Linha Vermelha, Eixo da Esquerda); Marginal Lending FacilityRate (Linha Verde, Eixo da Esquerda); Deposit Facility Rate (Linha Azul, Eixoda Esquerda); Balanço do BCE (Linha Roxa, Eixo da Direita).

Fonte: St. LouisFed – Elaboração Própria.

– Operações de Refinanciamento

O conselho do BCEcontinuará a acompanhar as condições de financiamento bancário e a assegurarque o vencimento dos fundos cedidos no âmbito da terceira série de operações derefinanciamento de prazo alargado direcionadas (ORPA direcionadas III, que visa, especificamente, manter ouaumentar o crédito bancário de mais longo prazo a empresas e consumidores) nãodificulta a transmissão regular da política monetária. O conselho também deve avaliarcom regularidade o modo como as operações de refinanciamento direcionadas estãoa contribuir para a orientação da política monetária. E anunciou que espera queas condições especiais aplicáveis no contexto das ORPA direcionadas III cessemem junho do próximo ano.

O conselho do BCEavaliará igualmente a calibração apropriada do sistema de dois níveis para aremuneração de reservas, com vista a que a política de taxas de juro negativasnão limite a capacidade de intermediação dos bancos num enquadramento de amplaliquidez excedentária.

– Inflação

Na conferência deimprensa, o BCE afirmou que a inflação de preços (que atingiu 4.9% em novembro) deve permanecer alta no curto prazo,mas deve diminuir ao longo de 2022 (mantendo-se acima de 2% durante a maiorparte do ano). Porém, também afirmou que o programa Next Generation EU e o pacote Fit for 55 devem continuar a ser medidas fiscais (queacabam por serem mais uma pressão de inflação monetária, sobretudo o NextGeneration EU) complementares à política monetária.

Considerando queo BCE não pretende parar de aumentar o balanço (já que deve continuar, nomínimo, com as aquisições de ativos no âmbito do APP), a desvalorização do eurodeve continuar (na melhor das hipóteses, a um ritmo menor que o atual).

Como afirma oeconomista Frank Hollenbeck, não faz sentido um banco central ter metas deinflação. A desvalorização da moeda (feitaatravés da expansão monetária), por menor que seja, gera distorções na alocaçãode recursos (gerando ciclos económicos) e impede que haja deflação de preços, oque seria benéfico aos indivíduos.

André Marques