Português

Português English

English Español

Español

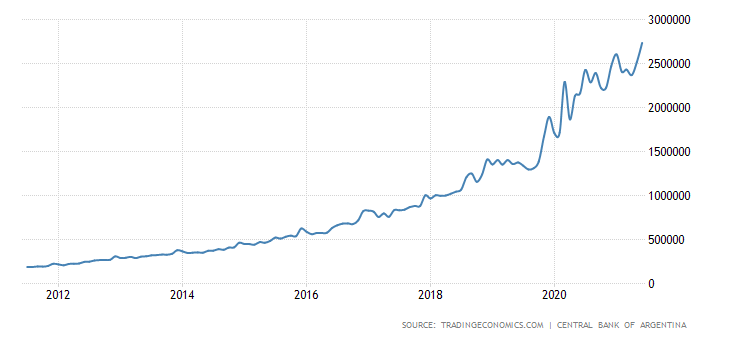

O banco centralda Argentina vem aumentando a base monetária (M0) a um ritmo crescente, financiando diretamente os défices do governo (ou seja, monetizando a dívida pública,adquirindo os títulos recém-emitidos). O M0 argentino ultrapassou o valor de 2.7trilhões de presos argentinos (ARS):

Gráfico 1 – Base Monetária/M0 do ARS (2011-2021)

Fonte: Trading Economics – Elaboração Própria.

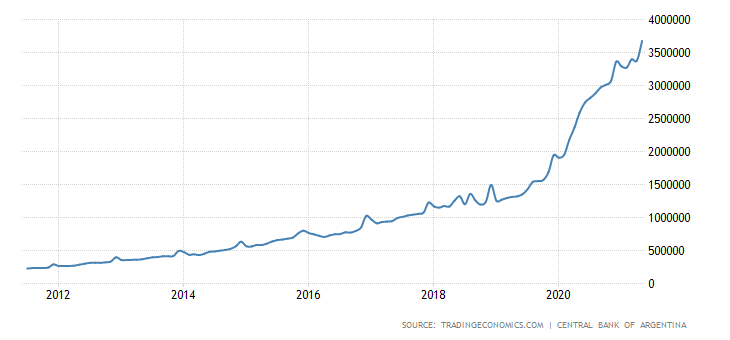

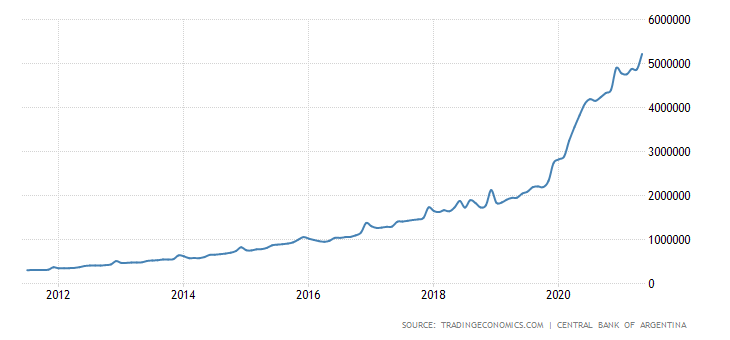

E, como esteaumento do M0 financia diretamente os gastos do governo, a nova ofertamonetária entra diretamente na economia, aumentando, em grande medida, o M1(que atingiu o valor aproximado de 3.7 trilhões de pesos) e o M2 (que atingiu ovalor aproximado de 5.2 trilhões de pesos):

Gráfico 2 – M1 do ARS (2011-2021)

Fonte: Trading Economics – Elaboração Própria.

Gráfico 3 – M2 do ARS (2011-2021)

Fonte: Trading Economics – Elaboração Própria.

E, como,explicado aqui,um grande aumento imediato destes dois últimos agregados monetários, tende aprovocar um aumento direto da inflação de preços. E é isto o que tem ocorridona Argentina, com uma inflação de preços mensal entre 30% e 50%. O que aindanão é considerado uma hiperinflação (para tal, teria de ser acima de 80% aomês), mas já é mais que suficiente para afastar investimentos estrangeiros e umafuga de capitais do país (o que desvaloriza o câmbio, o que faz com que o bancocentral aumente a taxa de juros para conter a desvalorização, o que aumenta osdéfices do governo, o que faz com que o banco central produza mais aumentos daoferta monetária para financiar estes défices). Um ciclo que só terminaria se ogoverno cortasse drasticamente seus gastos e o banco central parasse deinflacionar moeda.

Gráfico 4 – Inflação de Preços da Argentina (2011-2021)

Fonte: Trading Economics – Elaboração Própria.

André Marques