Português

Português English

English Español

Español

Em junho, ogoverno federal dos EUA teve outro grande défice orçamentário: US$ 174.16 milmilhões/bilhões. Faltando apenas três meses para o término do ano fiscal de2021 (1º de outubro de 2020 a 30 de setembro de 2021), o défice orçamentáriodeste período já atingiu US$ 2.24 mil bilhões/trilhões, de acordo com o relatório mensal doTesouro americano.

O governo federalgastou US$ 623 mil milhões/bilhões em junho, um aumento de 4.3% em relação amaio. Os gastos totais para o ano fiscal de 2021 já atingiram o valor de US$5.29 mil bilhões/trilhões. Os gastos subiram 6% no ano fiscal de 2021, comparado ao mesmoperíodo do ano anterior.

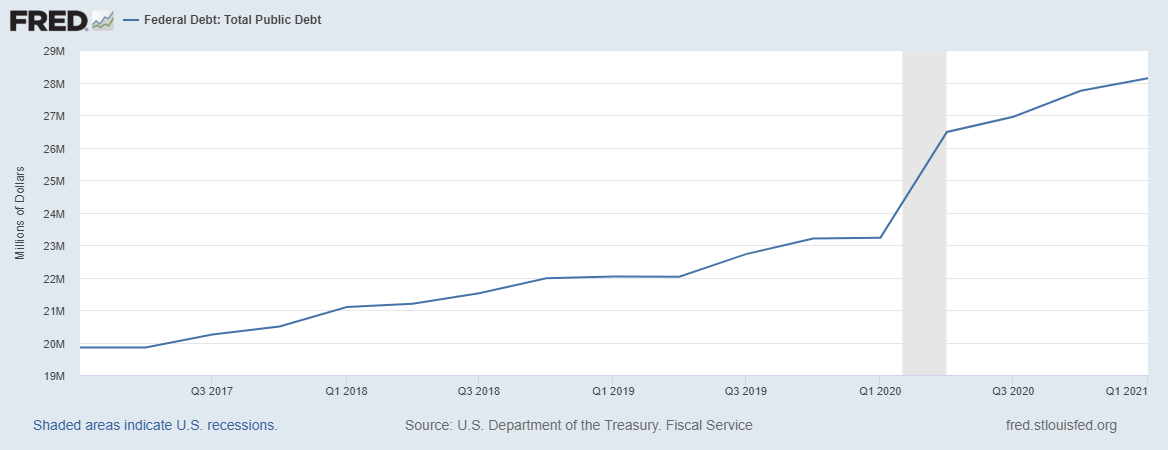

A dívida dogoverno federal já atingiu os US$ 28.49 mil bilhões/trilhões.Ou seja, de março de 2020 até a presente data, a dívida federal aumentou maisde US$4 trilhões. Para efeitos comparativos, entre janeiro de 2017 e janeiro de2020 a dívida aumentou cerca de US$ 4 mil bilhões/trilhões. Portanto, em apenas 1 ano e meio(janeiro 2020-junho de 2021), a dívida aumentou o mesmo que em 4 anos (2017-2020).

Gráfico 1 – Dívida Federal Americana (2017-2021)

Fonte: St. Louis Fed – Elaboração Própria.

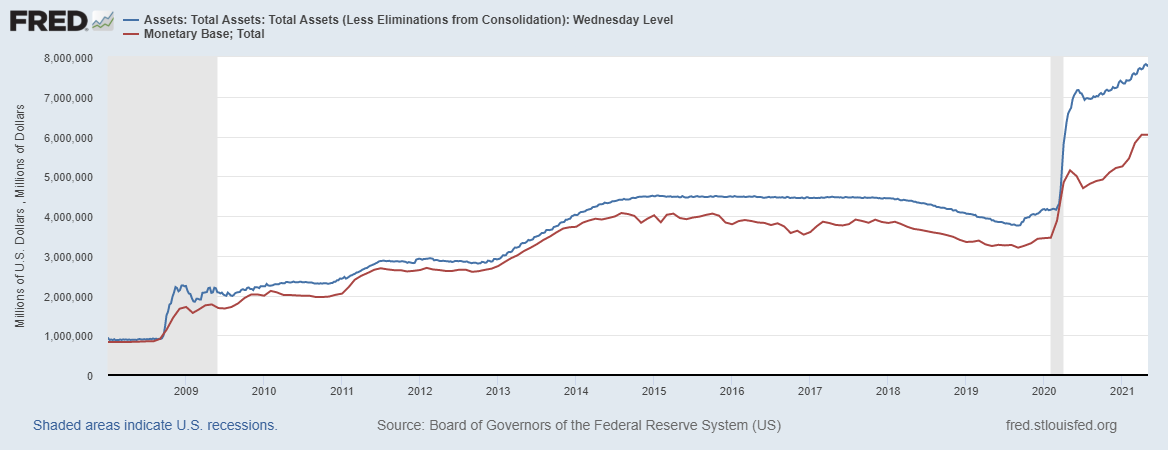

O Federal Reserve (Fed),banco central americano, tem feito um Quantitative Easing – QE (aquisição deativos por parte do Fed através da expansão da base monetária – M0) de US$ 120mil milhões/bilhões (80 em títulos de dívida federal e 40 em títulos hipotecários)desde o ano passado. E, como explicado aqui,o Fed tem monetizado os títulos do governo federal. O governo tem gastado o dinheirorecém emitido pelo Fed, que compra a dívida recém-emitida pelo Tesouro. Destaforma, boa parte da nova oferta monetária entra diretamente na economia (não permanecendoapenas nas reservas bancárias), pressionando a inflação de preços para cima. Seo governo federal continuar com este nível de gastos (ou até aumentá-lo) e oFed seguir comprando boa parte dos títulos de dívida conforme o governo seendivida mais, a pressão na inflação de preços pode continuar.

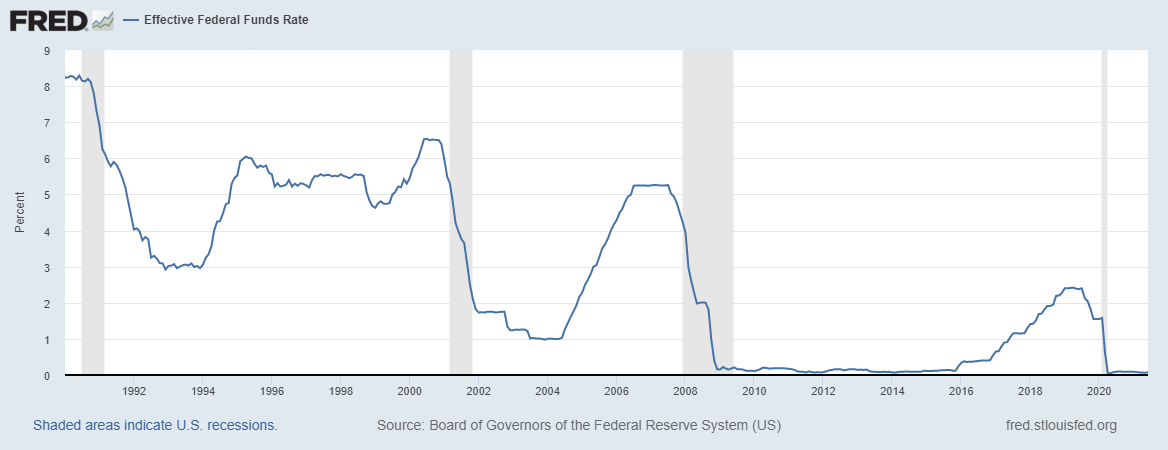

Ao manter taxasde juro (Federal Funds Rate – FFR) cada vez mais baixas (artificialmente) pordécadas (gráfico 2), e ao realizar QE a partir de 2008 (gráfico 3), o Fed nãosó gera ciclos económicos e crises financeiras cada vez mais intensas, mas,também, enfraquece a economia ao longo do tempo. Indivíduos, empresas e o própriogoverno se endividam cada vez mais e ficam cada vez mais dependentes de jurosartificialmente baixos e de QE. Isto ocorre de tal maneira que o nível máximode juros que a economia suporta sem entrar em recessão é cada vez menor. Abolha da NASDAQ estourou em 2000, quando o FFR atingiu 6.5%. A crise de2007/2008 começou a dar sinais quando o FFR atingiu 5.25% em 2006. Em 2008, oFed baixou o FFR para quase 0% ao realizar o 1º QE. O 2º QE foi em 2010-2011; o3º, em 2012-2014. E a queda das bolsas americanas em dezembro de 2018 ocorreu quando o FFR atingiu apenas 2.3%. O Fed, portanto, baixou o FFR trêsvezes em 2019. O Fed também havia feito Quantitative Tightening (QT) – quando obanco central vende os ativos em seu balanço, o inverso de QE – de apenas US$ 800mil milhões/bilhões (entre novembro de 2017 e setembro de 2019), muito abaixodos cerca de US$ 4.5 mil bilhões/trilhões adicionados ao balanço durante os 3 primeiros QE’s.E, a partir de setembro de 2019, quando houve a crise do mercado das operaçõescompromissadas (ver aqui e aqui), o Fed voltou a realizar QE e seu balanço atingiu US$ 4.2 mil bilhões/trilhões em março de 2020. Ainda antes dosLockdows, portanto, a economia já sinalizava muitas fraquezas.

Gráfico 2 – Federal Funds Rate/FFR (1990-2021)

Fonte: St. Louis Fed – Elaboração Própria.

Gráfico 3 – Balanço do Fed e Base Monetária/M0 (2008-2021)

Balanço do Fed (Linha Azul); Base Monetária/M0 (Linha vermelha).

Fonte: St. Louis Fed – Elaboração Própria.

O Fed não podesubir o FFR sem causar outra recessão e continua a comprar boa parte dostítulos recém-emitidos do governo federal, que segue com grandes déficesorçamentários (um QE simultâneo a um grande défice fiscal, que tende a aumentarimediata e significativamente o M1 e o M2, e, por consequência, produzir umapressão na inflação de preços). Se oFed não parar de fazer QE (sobretudo monetizando boa parte da dívida federalque vai sendo emitida), a inflação de preços pode seguir sofrendo pressões. Se oFed parar de fazer QE (ou até vier a fazer QT) e subir o FFR para conter ainflação de preços, os mercados e o próprio governo (que teria de pagar jurosainda maiores sobre sua dívida, além de ter suas receitas diminuídas)seriam gravemente prejudicados. Independentemente do que o Fed venha a fazer,não há saída sem consequências graves.

André Marques